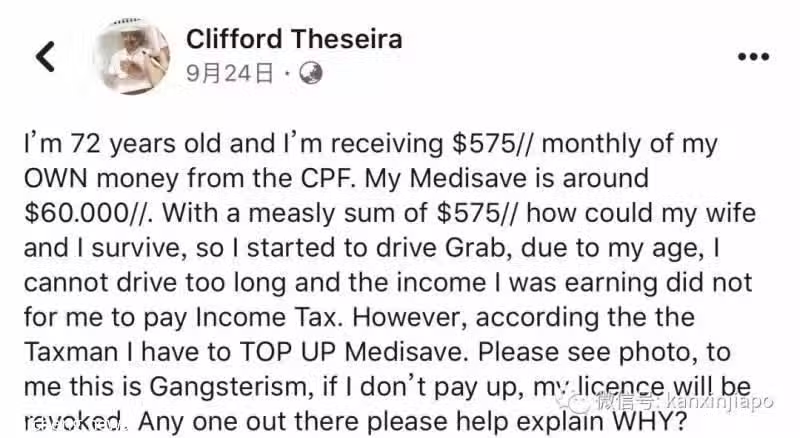

最近,一名72歲的老人在臉書上發文哭訴每月領到公積金太少,只得靠當應召車司機艱難維生。

他表示每月僅能領到575新幣公積金,根本無法負擔他與愛人的生活開支,只能上路做私召車司機營生,可政府通知他,一旦開始工作後,就必須繳納總額為595新幣的保健儲蓄,否則將會弔銷他的私召車執照甚至影響他領取剩餘的公積金。

以新加坡的物價,每月如此少的公積金真的很難維持家庭生活,老人的遭遇引起大家同情,部分網友擔心今後繳交了那些儲蓄卻最終「老無所依」。

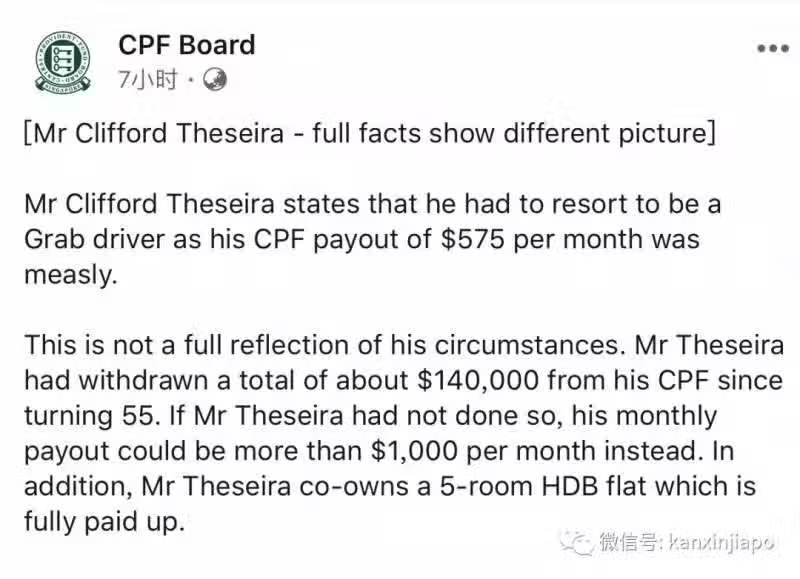

今天上午(10月27日),新加坡公積金局在臉書就這件事給出詳細回應,讓事情出現了反轉!

官方解釋說,這名司機在55歲的時候,就已經從CPF領取了大約14萬新元,如果沒有領取這筆款,他可以每月領取超過1000新幣的公積金,完全夠支付他的開銷。而且他在新加坡還有一套五室的組屋,已經全額結清房款。

公積金當局還指出,這位老人可以通過GIRO把每年需要繳交的保險儲蓄分成按月支付,數額不到他每月收入的1%。而且就過去的這一年中他便享受到了許多福利補貼。

總而言之,意思是生活並不像老人說的那般落魄,而公積金當局給到的CPF和其他福利計劃是可以讓其好好生活的。

早在1987年,新加坡中央公積金局就推出了「最低存款計劃」,但還是有老人將最低存款總額之外的錢提取出來使用,剩餘的儲蓄養老存款不夠應付自身或家庭生活開銷,只能出去工作。

因此,新加坡近年來推出的CPF LIFE(公積金終身入息計劃)項目,要求等65歲退休以後,按照條件,每個月領取一部分生活費用,一直領到終身。

在CPF LIFE項目下,如果是年滿55歲、擁有房產的CPF會員,可選擇保留88000新幣的基本存款(Basic Retirement Sum),在65歲後每月能領取730-790新幣養老金。

如果名下沒有房產或者有多餘存款,則可選擇保留176000新幣的全額存款(Full Retirement Sum),65歲後每月領取1350新幣-1450新幣的錢。

自己先貼補一部分錢,擁有最多264000新幣的超額存款(Enhanced Retirement Sum)的人,可以每月最高領取2110新幣養老金,相當於一份不錯的「工作」薪水了!

CPF這個在亞洲最佳世界排名第七的退休儲蓄機制,還在不斷自我完善中,但也只有個人規劃得宜,方能老有所依。