在許多其他國家,一套房子不知毀了多少正氣陽剛的年輕人,人一出生似乎一畢業的使命就是買房。

沒有夢想,買房就是夢想!沒有未來,有房才是未來!然而,哪有那麼容易!

面對著高昂的房價,哪還有什麼機會啊!每個月的房貸就足夠壓倒一大波人了!

網上也有計算過,如果一套房子貸款150萬,還30年,那利息也不少~What? ? ?

那既然在其他國家還不起房貸。那來到全球第一貴的新加坡呢?答案竟然是…YES!但是還是有一些人整天抱怨政府扣住了公基金,是沒錯!但是沒這麼做,你買的起房嗎?

在新加坡,年輕人畢業了,奮鬥幾年就能靠自己買房子,真真切切的「人人都買得起房子」。

新加坡居者有其屋,是世界上擁屋率最高的國家之一,主要靠的就是政府組屋的政策~可以說政府是真的為人民謀福利!

新加坡的房價雖然也貴。但房貸政策好啊。如果跟HDB貸款,一般只要交10%的首付,接下來就可以用CPF慢慢還,如果跟銀行等金融機構貸款,則需要交20%-25%的首付。不過,關於房貸,新加坡人要輕鬆很多了。

原因如下:

完善的公積金制度

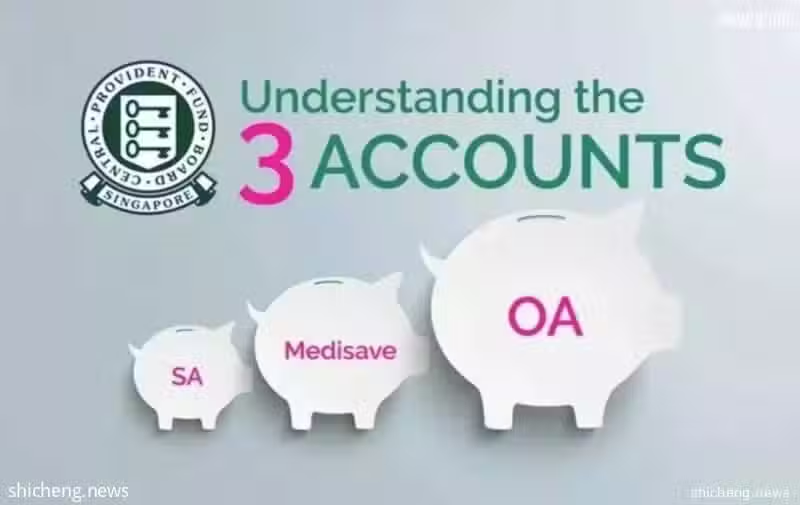

新加坡公民和PR(永久居民)都會有公積金帳戶,叫做新加坡中央公積金(Central Provident Fund),簡稱【CPF】。

該公積金由三個帳戶組成,OA(普通戶頭)、MA(醫療戶頭)、SA(特殊戶頭)。

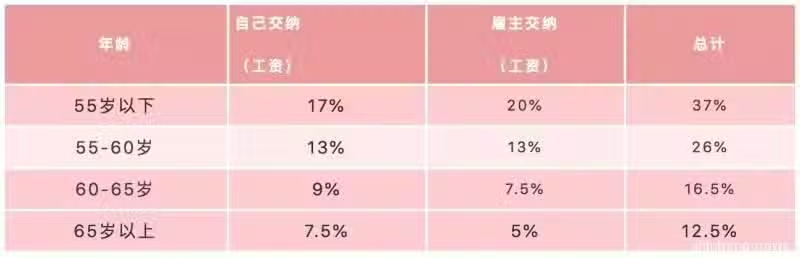

而教公積金帳戶的人由三部分組成,一個是政府,一個是公積金會員(也就是你自己),一個是僱主(你老闆)。

這樣看來,似乎大頭都不用自己攤了,而且累計下來有不少呢。

存少賺多

每個月需要存多少到CPF呢?來看一下一下這個表格(月薪6000新幣就封頂啦,政府企業的比例與下表不同)

而新PR第一年自己交5%,公司4%;第二年自己交15%,公司交9%。

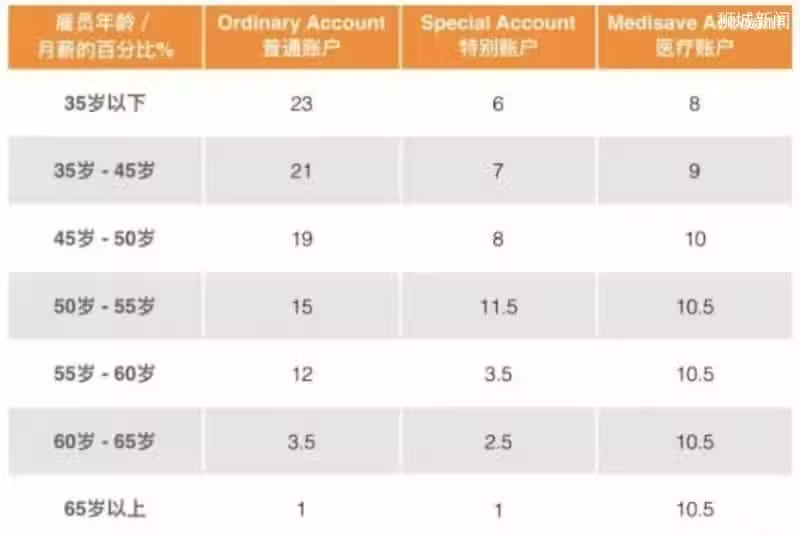

除此之外,政府還會幫你投資零風險彙報~普通帳戶(OA)年利率是3.5%,特別帳戶(SA)和保健儲蓄帳戶(MA)年利率是5%。年齡滿55歲以上是6%的年利率,每個月自己和僱主存入CPF的錢,又會按照以下比例分配給3個帳戶。

注意:其中OA普通帳戶里的錢,可以用來償還HDB房貸

這樣就不用現金,光OA的錢就能還上每個月房貸啦。

那有些人可能會問,便宜是便宜,那對於自己目前的薪資水平,到底能不能買上?

國家發展部長黃循財說:選購三房式或更小單位的組屋屋主,平均繳付的每月房貸為567新幣。

而選購四房式、五房式以及更大單位的組屋屋主,平均繳付的每月房貸則分別為853新幣、1058新幣和1253新幣。

與銀行等金融機構浮動利率不一樣,新加坡建屋局的優惠貸款利率,是以公積金普通戶頭利率2.5%為基準,再加0.1%,常年保持在2.6%。

所以,HDB房貸是真的很便宜,只要一個家庭月收入達到新加坡的中位數,基本靠CPF就能還上一套五房式的房子,而且還綽綽有餘呢。