新加坡居民企業所得稅常識(一)

稅收總原則

新加坡不對資本利得徵稅。

新加坡產生的收入或來源於新加坡的收入(「新加坡來源」),或在新加坡收到來源於新加坡境外的收入(「境外來源」)均須在新加坡納稅,除非另有豁免。

近年來,新加坡企業所得稅稅率逐漸下降,2005-2007 年稅率為20%,2008-2009 年稅率為18%,自2010 年以後企業所得稅稅率維持在17%。

居民企業

1. 判斷標準及扣稅義務人

根據新加坡所得稅法的規定,若一家企業其管理和實際控制機構在新加坡境內,則認定其為新加坡的居民企業,而與該企業的註冊地無關。管理和實際控制機構是指對企業的政策及戰略做出決定的機構。通常情況下,企業做出戰略決策的董事會決議的召開地點是決定管理和實際控制機構所在地的關鍵性因素,進而決定企業是否為新加坡的居民企業。

根據新加坡稅法規定,若境外企業有來源於新加坡的應課稅所得且該所得未經支付企業代扣稅款,則要求該境外企業向新加坡稅務局進行納稅申報。向在新加坡境內無固定營業場所的非居民支付款項的企業須履行代扣代繳稅款的義務,在支付款項後次月的15日之前向新加坡稅務局提交預提所得稅申報表且繳納稅款。

2. 徵收範圍

企業獲得的一切新加坡境內來源的所得、及在新加坡境內獲得的境外來源的所得,均需繳納企業所得稅。然而,不在新加坡境內經營的非居民企業一般不需就其在新加坡境內獲得的境外來源的所得繳納企業所得稅。若一家企業其管理和實際控制機構在新加坡境內,則認定其為新加坡的居民企業,而與該企業的註冊地無關。

新加坡的居民企業在境外取得股息、分支機構利潤及服務收入(特定境外所得),匯入新加坡境內的,符合相關規定的境外所得免於徵稅。不滿足相關條件的、特定境外所得匯回可依據特定方案或在特定情形下獲得免稅待遇,但必須經過批准。

3. 稅率

企業所得稅的稅率標準為17%。

其中正常應課稅所得中,初始10,000新元的部分可享受75%的稅收減免,10,001-300,000 新元的部分可享受50%的稅收減免,剩餘部分必須就其全額按17%的稅率繳納企業所得稅。根據2018年預算案計劃,部分稅收減免計劃將會作出調整,自2020 納稅年度起,正常應稅所得中前10,000新元可享受75%的企業所得稅減免,之後的應稅所得190,000 新元可享受50%的企業所得稅減免,該計劃的其他內容保持不變。此外,根據該預算案計劃,2018 納稅年度內,企業可獲得40%的企業所得稅減免,上限不超過15,000 新元;2019 納稅年度內,企業可獲得20%的企業所得稅減免,上限不超過10,000 新元。

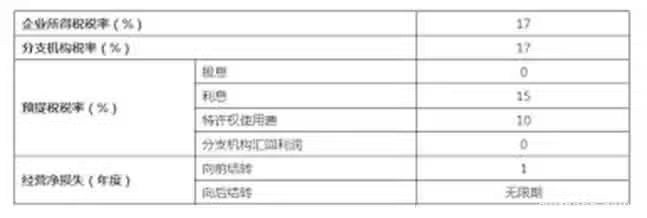

新加坡企業所得稅數目及相應稅率情況如下表所示:

—END—