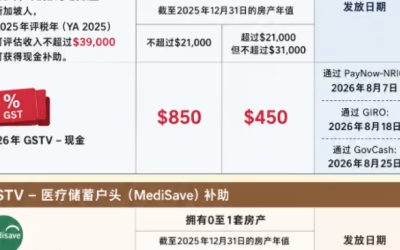

最近看到一組數據,新加坡家庭月收入中位數已經超過1.2萬新幣。 很多人會覺得:

月薪過萬,應該很容易存錢吧?

但現實卻是另一回事。 不少人每個月收入五位數,卻依然月光,甚至信用卡越刷越多。 錢,到底花到哪裡去了? 01 高收入,不代表高結餘 很多人在收入增加後,生活水平也跟著提高。 剛畢業的時候:坐地鐵,吃食閣,租房 收入提高後變成:

開車或者打車

經常外食

住更大的房子

每年幾次海外旅行

給孩子上各種補習班、興趣班

收入增加了,支出也同步上漲。

這就是經濟學裡常說的生活方式膨脹(Lifestyle Inflation)。

最後發現: 收入越來越高,存款卻沒有明顯增加。

02 新加坡本來就是高消費城市

對於有家庭的人來說,每個月固定支出往往不少:

房貸或房租

水電網費

車貸、擁車成本

孩子的教育費用

父母生活費

保險保費

日常餐飲

娛樂消費

如果一個家庭每月收入

1 萬多新幣,每個月固定支出七八千甚至更多,並不罕見。

真正能夠留下來的現金,其實沒有想像中那麼多。

03 收入增加了,卻沒有讓資產一起增長 很多人努力賺錢,卻忽略了另外一件更重要的事情: 讓錢繼續幫自己賺錢。 工資屬於主動收入。

如果收入全部花掉,每個月都要重新開始。

真正拉開人與人財富差距的,是資產帶來的收入。

例如: 股息收入 投資收益 租金收入 長期複利增長 當收入開始轉換成資產,財富才會慢慢累積。

04 沒有建立"先存後花"的習慣

很多人的消費順序是: 工資到帳 → 先消費 → 月底看看還剩多少。

結果通常就是: 月底剩多少,就存多少。

但真正容易存下錢的人,順序往往剛好相反: 工資到帳 → 先儲蓄、先投資 → 剩下的錢再安排生活。

看似只是順序不同,卻會帶來完全不同的結果。

05 沒有做好風險規劃

很多家庭平時覺得現金流沒問題。 但一次意外、一次住院、一次重大疾病,可能就會讓幾年積蓄迅速減少。

很多人花了十幾年賺錢,卻因為一次突發事件,不得不動用儲蓄甚至出售投資。

因此,財富累積不僅需要投資,更需要風險管理。

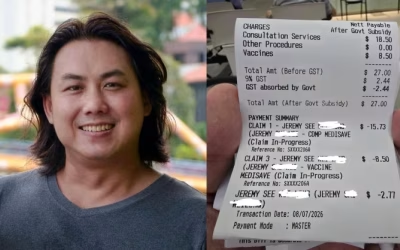

適當配置醫療險、重疾險、壽險等保障,本質上是在保護家庭多年累積下來的財富,而不是增加負擔。

財富不是看賺多少,而是留下多少 有一句話說得很好: 不是收入決定財富,而是結餘決定財富。

如果每個月能有意識地把收入的一部分持續留下來,並通過長期投資實現複利增長,十年、二十年後的結果,往往會遠超我們的想像。

真正重要的,不是今天賺了多少,而是今天留下了多少,又讓多少資產開始為未來持續創造價值。

如果你現在月收入已經過萬,卻發現這些年帳戶餘額始終沒有明顯增長,也許值得花一點時間重新梳理自己的現金流、保障配置和資產規劃。

因為財富管理,並不是等到賺更多錢才開始,而是從第一筆結餘開始。