上周日的安新團隊直播圓滿結束,幾位經驗豐富的顧問針對重疾規劃做了詳細的介紹,還總結了各種可以保障重大疾病的保險分別適合什麼樣的人群,下面我們簡單回顧一下~

01新加坡重大疾病定義將於今年8月修訂

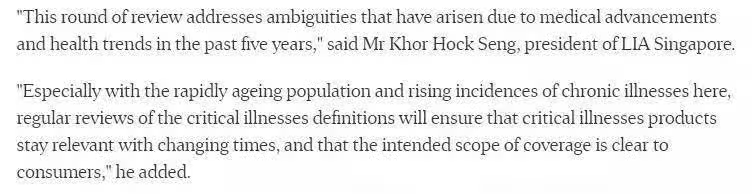

最近保險市場被即將到來的「重大疾病修訂」鬧得沸沸揚揚,這跟我們老百姓買重疾保險有什麼關係呢? 我們先來看一則去年八月份的新聞摘選:

由於醫療水平的進步,和新加坡人口老齡化帶來的慢性疾病病人數量增長,新加坡人壽保險協會(Life Insurance Association, LIA)將在2020年8月26日更新重疾的定義,由2014年修訂版本變更為2019年新版。 比如,舊版重疾定義中的「deafness (loss of hearing) /失聰(喪失聽力)」將被修改為「deafness (irreversiblelossof hearing) /失聰(不可逆聽力喪失)」。加入「不可逆」一詞的原因是,隨著醫學的進步,病人如未來有一定可能在一定程度上恢復聽力,不能再算作「重大疾病」。 對於「Stroke(中風)」也會加更多的限制,修訂成「Stroke with Permanent Neurological Deficit(永久性神經缺陷)」。

再比如 「Kidney Failure(腎衰竭)」,將會變成「End stage kidney failure(末期腎衰竭)。

一句話概括這件事對受保人的影響:

2020年8月26日開始生效的新版重疾定義將使索賠變得更嚴苛,然而,在那之前購買生效的人壽保單不受影響!

02如何規劃重疾保障最聰明

為了讓理論更貼合實際,我們舉一個例子,用情景對話的方式為大家呈現重疾規劃的邏輯。

思考:

真的不幸重大疾病了,哪些地方要花錢?提前存夠多少錢才夠?

為什麼說用保險準備這筆應急的錢,更高效穩妥?

生活中很多其他地方都需要花錢,保險的預算怎麼設置合理?

故事背景

小雲是一名新加坡網際網路公司白領;

小安是一名新加坡保險顧問。

小雲和小安的學長不幸罹患癌症,不得不賣掉新加坡的房子回國治療,並且在「XX籌」發起了社會募捐,許多共同好友在轉發。傾囊相助之餘,也引起小雲對自己保險規劃的擔憂,想起自己除了公司的保險福利,還沒有任何個人保險,於是小雲約了小安顧問做一次重疾保險規劃諮詢...

學長年紀輕輕就得了重疾好可惜!

的確,不過重大疾病年輕化並不罕見,XX籌平台上有很多年輕人重疾案例,我做保險每年也會處理年紀不大就發生重疾的索賠。

那像學長這樣的情況,一年醫療開銷得多少錢?印象中學長收入也不低,年薪也十來萬,怎麼這才病了一兩年,就得賣房看病了?

癌症不好治。切除腫瘤手術,住院恢復得花幾萬,長期化療、放療每個月也得一兩萬,雜七雜八算下來一年很容易就得燒十幾二十萬,如果控制治療恢復個三五年,就奔著百萬去了。

天哪!聽說他公司保險福利也不錯吧,公司保險報銷夠用嗎?

這個要看他公司具體給員工買的什麼保險,自己肯定不能定製,而且一般是要自己先墊付,然後按周期報銷。如果重大疾病長期治療,不能正常工作,還有可能被停職或者被辭退,那樣就沒有公司保險了。

那咱們個人保險這塊,有什麼推薦,可以補充保障重大疾病這塊的嗎?

針對重大疾病,儘早買好兩個保險。第一是住院手術醫療保險,用來報銷住院、手術,和其他相關的治療費用。在新加坡,醫保範圍內的,治療和用藥,95%都可以用個人醫療保險報銷。

第二是重大疾病保險,這是一種在重大疾病的時候,可以按照之前買的保障額度,一次性賠付的保險。主要用來應急,比如在醫保報銷範圍外的治療、特效藥、醫療保險報銷前先墊付的保證金等等,另外,醫療費用之外,因為重疾導致的財務損失,也需要用重疾保險賠付應對。

重大疾病除了醫療上要花錢,醫療之外還能有什麼財務挑戰?

往往重大疾病患者會因為身體狀況不能正常工作,導致收入大幅降低,甚至完全喪失,而生活上的經濟負擔不減反增。你想,工資沒了,但是房貸、車貸照樣需要還,小孩上學花錢也不能耽誤,家用不會減少,反而可能需要更多營養品,或者需要僱傭護工生活費增高。而這些經濟負擔都不算醫療費,沒法用醫療保險報銷,只能用重疾險的一次性賠付來應對。

我現在年薪七八萬,要真病倒了治療三五年,醫療費就得上百萬。要是沒了收入,生活費也要預留。

現在每個月也就存得下來一兩千,存款也就十多萬,還打算買房,這還活不活了!

別急,這不是有保險呢麼。咱們二三十歲的年齡,報銷到私立醫院級別的醫療保險,一個月也就八九十塊,這就把基本常規治療的費用解決了95%。

這麼說來,個人醫療保險倒是性價比蠻高的。那治病不能工作的話,幾年的收入損失也有三四十萬呢,這塊怎麼用保險解決?

用重大疾病保險做保障最合適,像咱們的年齡,買三四十萬的重疾保險,每個月也就200-600$。而且保單一旦生效,只要超過等待期(一般是保單生效三個月以上),任何時候不幸罹患重疾,哪怕只交了幾千的保費,三四十萬的保額也可以索賠到手。

原來保險保障比自己存錢的效率高這麼多!不過,我現在還挺年輕的,身體也不錯,是不是不用急著馬上買保險?風險不高不是白花錢嗎?

買保險和買日常用品不一樣,不是用到了想買就能買的。

健康的時候申請重疾險保費更便宜,並且保障更全面,如果出現健康問題,有了醫療歷史以後再申請保險,就有可能保費加倍,甚至可能出現,申請保險前,已有健康病史的疾病不能賠付的條款,嚴重的可能會直接被保險公司拒保。

另外,重疾保險申請成功以後,每年保費是不會隨著年齡變化的,但是開始保險的年齡越大,每年保費越貴。

這麼說,重疾保險是越早買保障越全面,保費越便宜呀,那你快幫我具體看看我適合哪種類型的重疾保險吧!

故事講到這裡,我們來回顧一下前面提到的三個問題。

1. 真的不幸重大疾病了,哪些地方要花錢?提前存夠多少錢才夠?

醫療費用初期手術住院大約幾萬新幣,後續長期治療每年可能高達二十萬新幣。

假設年薪八萬新幣,三五年的重疾恢復時間,收入損失就是三四十萬。這個費用包括還貸,生活費,養小孩,營養品,護工費等等。

2. 為什麼說用保險準備這筆應急的錢,更高效穩妥?

對於醫療費用,治療癌症三五年,潛在要花上百萬,沒有保險年輕人可能直接破產。醫療保險每個月只要八九十新幣,足夠應對。

對於收入損失,自己每個月存1000-2000$,要存15-20年,如果中間不幸重疾,錢肯定不夠用;用保險存,每個月大約200-600$,而且只要保單生效超過等待期,隨時罹患重疾都有高額保障。

3. 生活中很多其他地方都需要花錢,保險的預算怎麼設置合理?

針對重疾的財務風險做保險預算,每年總保費不要超過年收入10%,每月平均保費不要超過月結餘的一半。

具體預算要結合個人,和家庭的實際情況,跟我們的專業顧問諮詢探討。

03重大疾病保險分類

相信大家也都明白了為什麼要用保險來解決重大疾病的潛在風險。那麼,市場上產品那麼多,到底有什麼區別呢?

因篇幅有限,這裡先用一個表格總結:

另外,還有針對准媽媽的孕期保障,在媽媽懷孕時,父母就已經可以為肚子裡的寶寶配置重疾人壽保險了 。

孕期險

寶寶降生之前,媽媽擁有重疾及人壽的保障,而在寶寶出生之後60天內,不需要任何的健康審核,媽媽可以把這份保單無需核保轉到寶寶名下,並且這份保單可以為孩子提供保障直到100歲。

同時,媽媽也可以選擇無需核保買進一份同等保額的人壽保單。

孕期保險除了擁有重疾人壽保障之外,還有其他的保障範圍。若媽媽不幸患有妊娠併發症、孩子患有先天性疾病,可得到一筆幾千到幾萬的一次性賠付。另外,若是因為妊娠併發症或是寶寶入住加護病房等需要住院,媽媽和寶寶也可以獲得每日補償的住院津貼。

保險是門學問,儘快聯繫你身邊的專業顧問,合理做好全家人的健康保障吧!