財產繼承規劃並非僅富豪或高凈值人士獨有的,無論是富裕家庭還是小康家庭,合理規劃自己的財富都是十分必要的。尤其是近幾年疫情造成的市場波動,企業經營風險和個人財務風險均持續增加,儘早開始進行遺產繼承、保值、增值的規劃也隨之變得尤為重要。

01 新加坡遺產繼承

遺產稅

所謂「遺產稅」,就是對死者留下的遺產進行徵稅,遺產的涵蓋範圍不僅僅是現金與存款,還包括房產、廠房設施等固定資產。

新加坡的遺產稅徵收是由英國殖民地政府遺留下來的,截至1984年,遺產稅是相當高的,最高稅率在60%左右。而新加坡作為亞洲金融中心之一,一直以吸引高素質移民為發展方針,為了持續吸引更多的外來投資並引進優質人才,新加坡政府從2008年起,正式取消了遺產稅。

相比之下,中國雖然至今還沒有開徵遺產稅,不過1996年全國人大批准的《國民經濟和社會發展「九五」(第9個五年計劃)和2010年遠景目標綱要》中提出「逐步開徵遺產稅和贈與稅」。不需要依靠吸引海外移民的中國,顯然更適合徵收遺產稅來提升財政收入,因此中國在不久的將來開徵遺產稅是極有可能的。

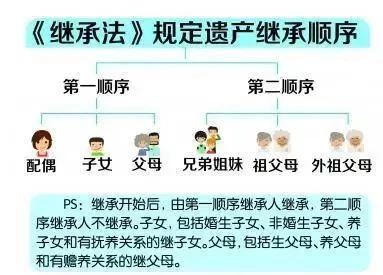

繼承順序

繼承遺產時,親屬需按順序遞次進行,優先級從高往低分別是配偶、子女、父母、兄弟姐妹和其他半血緣親屬(如祖父母等)。

但如果購買了遺產險,即可指定受益人。投保人可以根據自己的意願,指定一名或多名受益人,並且標註每名受益人可獲得的理賠金比例。

在新加坡,大多數人都會選擇可撤銷提名(revocable nomination)的方式。可撤銷提名相對比較靈活,投保人可以根據自身和家庭情況隨時更新提名。比如在單身時,大多數人會提名父母。結婚生子後,可以再把配偶和子女加入受益人當中。

因此指定保單受益人的優勢就是,可以讓投保人按照自己的意願分配保險賠償金,同時又避免了繁瑣的法律程序。

02 遺產險產品特點

什麼是遺產險

遺產險的作用是將財富傳承給後代,具體保障內容為死亡和終結性疾病,即受保人死亡後將保額賠付給受益人。可選擇新幣和美金兩種類型,最低保費要求則是10萬新幣或10萬美金。

遺產險的好處

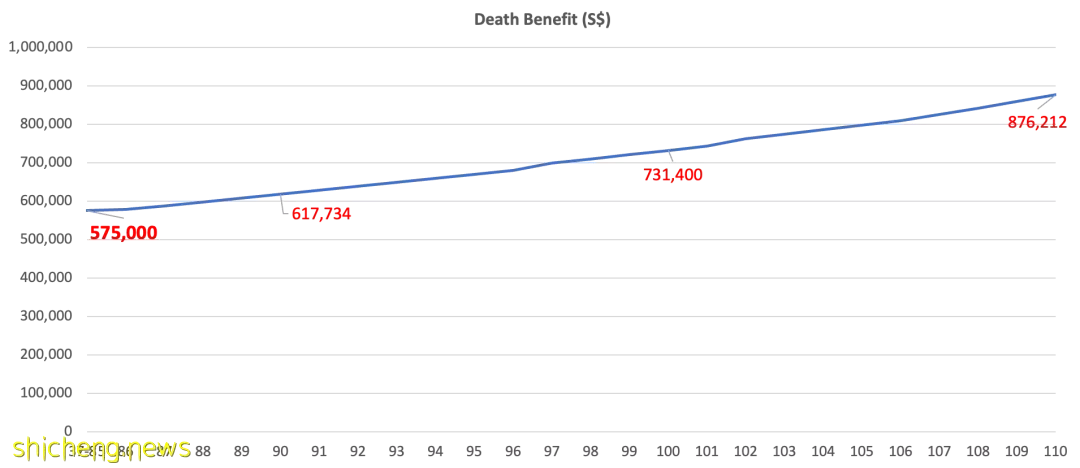

財產升值

假設客戶在35歲的時候就配置了10萬保費的遺產險,那麼在他100歲離世的時候,即可留給後代73.14萬新幣,相當於翻了7倍。

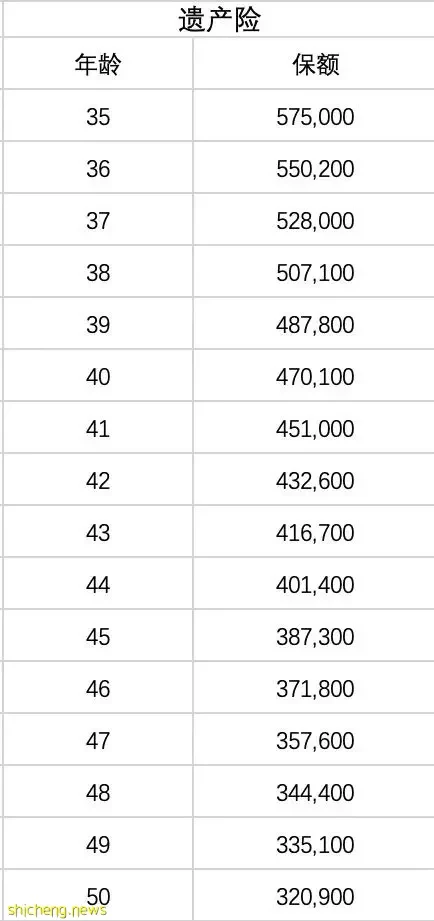

高性價比

如下表,以10萬新幣的保費舉例,在35歲入保和50歲入保,保額相差25萬新幣,因此儘早進行遺產規劃,性價比也會相對更高。

申請身份

遺產險作為終身保單的一種,算是新加坡本地長期保單,可以證明投保人有在新加坡長期規劃以及資產配置的意識,在申請PR等身份時有一定的積極作用。

用於抵稅

定期壽險、終身壽險、或帶有死亡保障的儲蓄型保險和投資型保險均可以用於抵稅,(了解新加坡抵稅相關攻略可以參考文章 新加坡最強減稅攻略!分分鐘幫你省掉上千新幣)帶有死亡保障的遺產險用於抵稅的上限為5000新幣。

保費融資

保費融資(Premium Financing):投保人向銀行貸款購買保險合同,投保成功後保單將作為放貸抵押物由銀行保管直至貸款還清,即向銀行借錢買保單。

例如:客戶出2萬新幣的本金再從銀行貸款8萬新幣,入保以後每月按照銀行的貸款利率還款。

保費融資的優點

1)減低首期保費的支出

2)通過息差,進一步提升潛在的保單投資回報

保費融資的風險

利息是浮動的

2022年1月貸款利率為:新幣貸款利率1.27%,美金貸款利率1.1%。好在新加坡的利率一直以來並不高,但如果利息提高,支付的利息增加,收益也會隨之減少。

償還債務比例

金融管理局規定,貸款金額不能超過年收入3倍,每個月還款金額不能超過每個月月收入的60%。

例如:按照假設新幣貸款利率為1.27%,100萬的保單貸款72萬,每月還貸S$762;30萬的保單,貸款21萬6千,每月還貸S$22。

缺乏流動性

作為長期理財計劃,提早退保一定是不划算的,所以制定計劃時需要選擇力所能及的計劃,儘可能使用長期不用的閒置資金。

結 語

以上就是關於新加坡財產繼承規劃的全部分享了