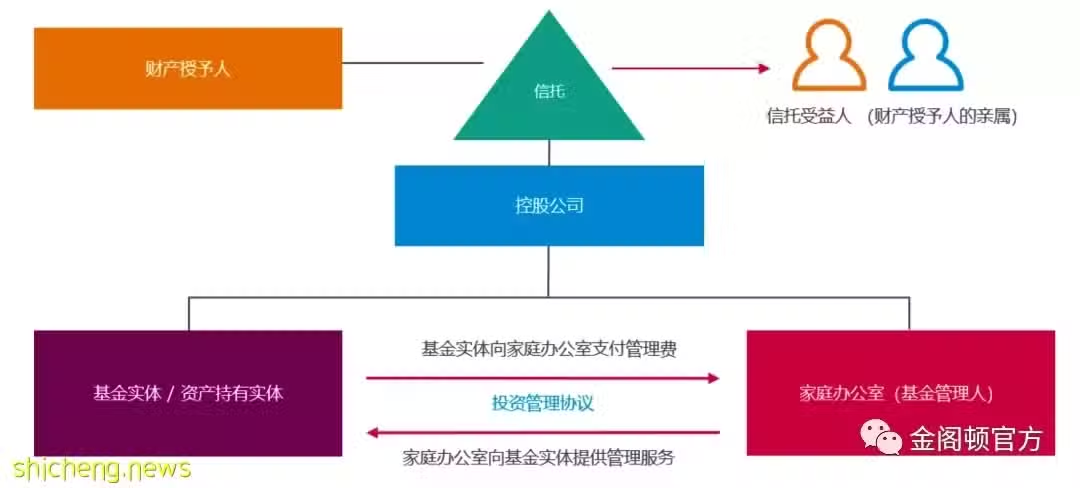

13U計劃下,最常見的架構之一就是由私人家族信託持有家族辦公室,如下圖所示:

在此架構下,一般是由設立在離岸地區(如BVI等)且由家族信託下的控股公司直接持有基金公司,該控股公司是資產持有實體(基金實體)。當該基金公司相關條件(見上文),即可享受新加坡政府推出的13U稅收豁免。 以該架構為例,我們來看一下每個實體所涉及的稅務情況:

基金公司(基金實體)

由於基金公司是由新加坡的單一家族辦公室管理(基金管理公司),所以基金公司在新加坡取得的收入有納稅的義務,但是如果基金公司符合新加坡《1947年所得稅法》(Income Tax Act 1947)第13U條的規定,則可以基金公司可以享受13U的稅收優惠。

基金管理公司(單一家族辦公室)

在新加坡註冊運營的基金管理公司取得的收入應該按照新加坡17%的稅率繳納企業所得稅,但是如果基金管理公司滿足13U的相關條件,就可以享受13U的稅收優惠。

同時,作為新加坡家族辦公室的基金管理公司還可以向新加坡金融管理局(MAS)申請豁免資管牌照,基金管理公司為基金公司提供投資管理服務所取得的收入需要在新加坡按照7%的稅率繳納消費稅。

控股公司和家族信託

控股公司從基金公司取得的股息收入不需要再新加坡納稅,從新加坡稅務居民身份的基金管理公司取得的股息收入也沒有預提稅。

如果家族信託是一個海外信託,則信託受益人從家族信託中獲取的分配,不需要在新加坡納稅。

但是基金公司和基金管理公司需要每年向新加坡國內稅務局(IRAS)提供納稅申報表。