了解過海外大額壽險的朋友,相信或多或少都接觸過「萬能險」這類保險產品。對於富裕或者高凈值人群來說,萬能險被視為一種兼具人壽保障與財富傳承功能的金融工具,而被多方推崇。

這篇文章我們結合新加坡的情況,嘗試說明萬能險是什麼,並梳理傳統萬能險與指數型萬能險的區別,以及新加坡市場上指數型萬能險產品的特點。

一、什麼是「萬能險」?

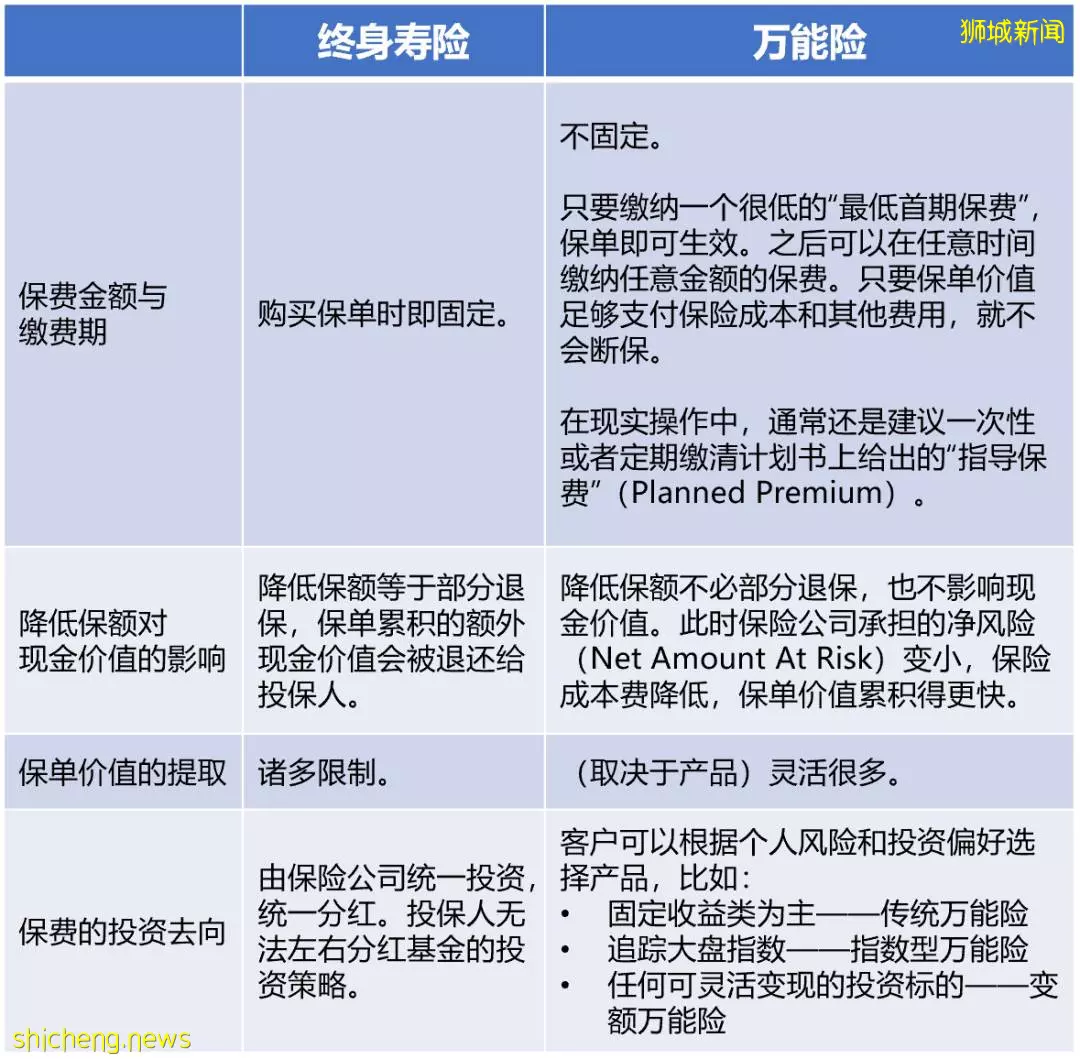

萬能險,也被叫做萬能壽險或者萬用壽險,英文是Universal Life,簡稱UL。簡單來說,萬能險其實就是一種比較靈活的保終身的人壽保險,它最主要的功能同樣是在被保人過世的時候提供身故賠償。這與中國內地保險常見的萬能帳戶有根本的區別,後者往往是搭配在一個壽險或者年金的主險之外,起到一個類似「餘額寶」的理財帳戶的功能。

相對於分紅型終身壽險,萬能險的靈活性主要體現在以下幾個方面。

因為變額萬能險(Variable UL或VUL)的變量比較多,理想的客戶群偏窄,並且投保過程相對繁瑣,我們在這裡就只討論傳統萬能險和指數型萬能險。

二、傳統萬能險 vs 指數型萬能險

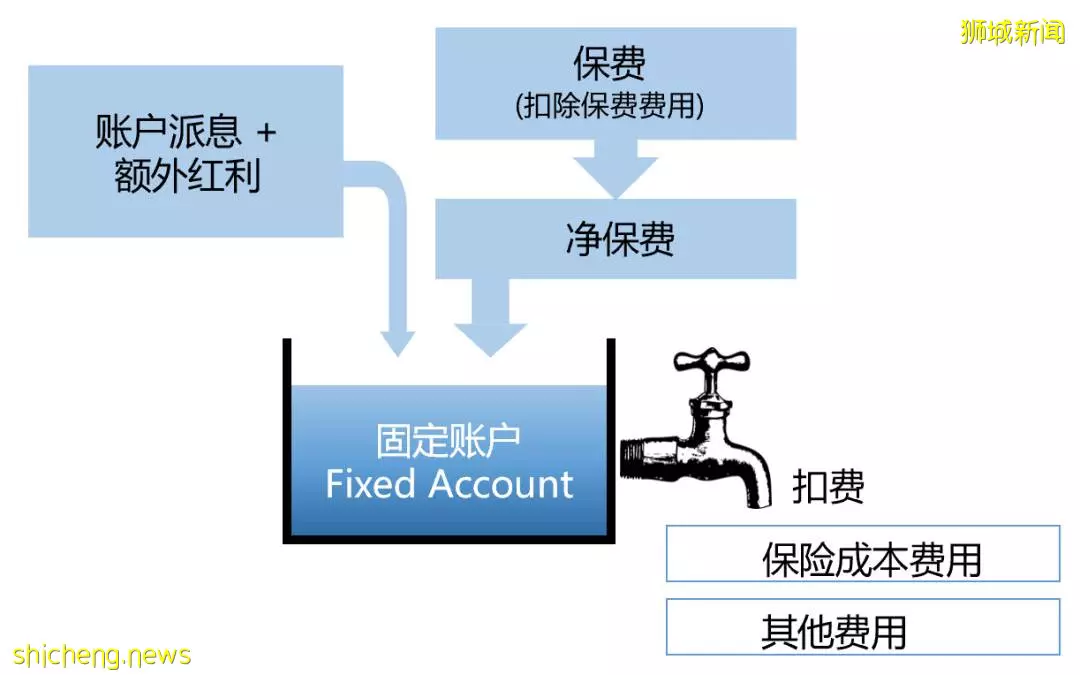

傳統萬能險(UL或Traditional UL)產品的結構可以用下面這張圖來簡單地概括。中間「水缸」里水的多少代表整份保單的保單價值,保單價值全部儲存在唯一的「固定帳戶」(Fixed Account)裡面。這個水缸同時在進水和出水,帶來保單價值的變化。進水一方面來自投保人繳納的保費,另一方面來自「固定帳戶」本身派發的利息以及保單給的一些額外紅利。出水則是由於保險公司從保單價值里扣除了保險成本和其他費用。

當進水的速度快於出水的速度,保單價值就會越來越高。反之,當進水的速度慢於出水的速度,保單價值就會越來越低,如果這種情況延續太久,就可能導致保單價值最終枯竭,保險成本和其他費用無錢可扣,保單就會斷保。

在正常情況下,即投保人按照計劃書繳納「指導保費」,中途不過多提取保單價值,固定帳戶的派息利率維持在合理的區間(當前在3.7%上下),並且保險公司按照正常保險成本費率扣費,那麼保單就一定不會斷保,被保人保證可以享受終身的人壽保障。反之,如果投保人實際繳納的保費低於「指導保費」,保單中途過多提款,或者固定帳戶派息常年處於極低的水平,保險公司按較高費率扣除保險成本費用,則保單就有斷保的可能性。

為了保護客戶的利益,保險公司會在保單合同中註明保底的派息利率(一般在2%左右)和保險成本費率的上限(一般為標準費率的110%),來控制斷保的風險。

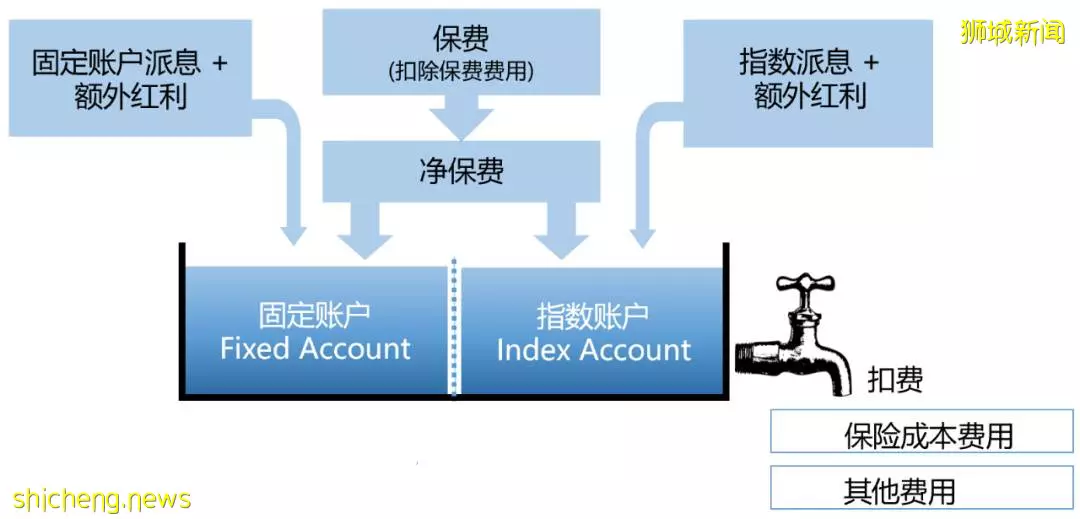

指數型萬能險(Index UL或IUL)的產品結構也可以用同樣的類比來解釋,如下圖。與傳統萬能險唯一的不同是,指數型萬能險繳納的保費會被分別裝進兩個帳戶——固定帳戶(Fixed Account)和指數帳戶(Index Account)。兩個帳戶再根據不同的投資策略分別派息,累積保單價值。

其中,固定帳戶的正常派息率和保底派息率與傳統萬能險類似。指數帳戶的增值空間較高。以新加坡的指數型萬能險產品舉例,指數帳戶60%追蹤標普500指數,每年派息上限8%;40%追蹤恒生指數,每年派息上限9.5%。同時,指數帳戶的保底派息率一般為0%,也就是說,即便當年度標普500或恒生指數負增長,指數帳戶里的保單價值並不會隨之下跌。

根據以上派息規則和過去實際的指數表現,從2020年末向前回溯,可以計算出過去30年指數帳戶的平均派息率能達到5.60%,最近十年則是5.31%。可以看出,在正常情況下,指數帳戶的長期平均派息利率會明顯高於傳統萬能險固定帳戶的派息利率,假設其他條件相同,那麼指數型萬能險保單價值的累積也自然會比傳統萬能險更快。

指數型萬能險也存在理論上斷保的可能性,但同樣地,只要投保人按時繳納該交的保費,中途不亂從保單里取錢,斷保也是幾乎不可能發生的。比如,我們以40歲不吸菸男性,購買500萬美元保額舉例,躉繳的指導保費為691,353美元。假設投保人繳納上述保費,並且中途不提取保單價值,按照保單系統的計算,理論上最早可能發生斷保的年齡是75周歲,條件是在投保人40歲至75歲這35年間,保險公司一直按照保險成本費率的上限來扣費,並且標普500和恒生指數連續35年零增長或負增長,這顯然是不太可能發生的。

三、新加坡的指數型萬能險產品

目前,新加坡僅有宏利(Manulife)保險公司推出了指數型萬能險產品。從2019年4月份第一款產品上市,到後面更新換代,在產品的靈活性上做出了不小的改進。在此,我們以新加坡宏利公司的Signature Indexed Universal Life Select(以下縮寫為SIUL Select)這款產品為例,來說明新加坡指數型萬能險的一些特點。

01 靈活性較強

SIUL Select的靈活性主要體現在兩個方面。首先,有五種保費配比可供選擇,即將所交保費的100%、75%、50%、25%或0%放入指數帳戶,剩餘的部分放入固定帳戶。正常情況下,選擇的指數帳戶配比越高,購買同樣的保額,需要繳納的保費就越低。雖然說指數帳戶的派息利率不如固定帳戶穩定,但是從長期的投資期限來看,指數帳戶的派息率會明顯高於固定帳戶,而且投資風險其實並沒有高出多少。

其次,在保單生效滿兩年後,投保人也可以隨時重新分配帳戶價值。比如,最開始選擇的是把保費100%放入指數帳戶,但之後某個時間對未來幾年的全球經濟比較悲觀,就可以重新分配帳戶價值,把指數帳戶里25%、50%、75%甚至100%的金額轉進固定帳戶。

02 投資策略更穩健

這一方面是因為保留了固定帳戶,給了投保人隨時把保單價值轉入固定帳戶賺取穩定派息的選擇權。另一方面則得益於這個產品「保費定投」(Automatic Premium Spread)的設計。

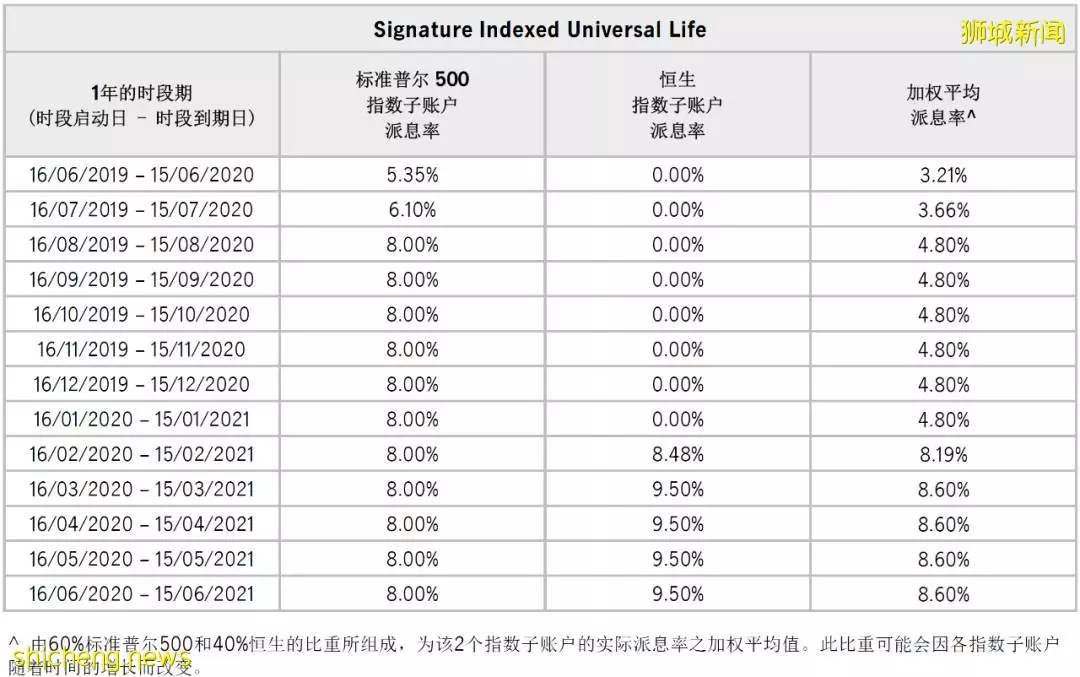

沒有「保費定投」的指數型萬能險產品,分配進入指數帳戶的保費會一次性鎖入一個一年期的投資時段,投資時段開始和結束時的指數點位就決定了整個指數帳戶這一年的派息利率。而有「保費定投」的產品,進入指數帳戶的保費會進一步被平均分成十二份,在接下來的十二個月里分別鎖入一年期的投資時段,在各自一年期滿後分別計算派息利率,再進入各自下一年的鎖定。因為一年內指數點位會上下波動,通過在不同的時間點開始追蹤指數,可以減小整體派息利率的波動,也避免萬一在鎖定開始時正是指數高點,而導致接下來一年整個指數帳戶「顆粒無收」。

我們以2019年6月至2021年6月的實際派息率來舉例。假設投保人剛好在2019年6月16日買入這款SIUL Select產品,如果沒有「保費定投」,那麼整個指數帳戶在2019年6月至2020年6月這一年裡,派息率就僅有3.21%。但在「保費定投」的情況下,只有1/12的指數帳戶金額派息率在3.21%,之後11個月里進入鎖定的帳戶價值則都獲得了更高的派息利率。

03 高保障槓桿

在文章開頭我們提到,萬能險最主要的功能仍然是提供人壽保障。因為指數型萬能險的增值功能更強,購買同樣的保額,需要支付的保費較低,因此保額與保費的槓桿會明顯高於分紅型終身壽險或者傳統萬能險。

我們按照購買1000萬美元保額,保費100%放入指數帳戶,計算不同年齡和性別的被保人,對應的躉繳指導保費以及保障槓桿,如下表所示。若被保人在投保時體檢結果良好,則有機會得到比「標準體」更好的保險費率,保費更低,保障槓桿更高。

04 財富增值功能

在正常派息的情況下,指數型萬能險「水缸」的「進水」會保持快於「出水」,保單價值隨之逐年累積,因此使投保人得到財富增值。

我們以40歲不吸菸標準體男性投保人舉例,保額1000萬美元,一次性繳納指導保費1,361,395美元。在正常派息的情況下,假設投保人30年後決定退保,此時退保價值為3,386,539美元。使用IRR公式計算,可以得出內部收益率為年化3.08%。

假如投保人通過保費融資購買這份保單,則自己只需要支付28%的保費,等於381,190美元,額外980,205美元由銀行提供。假設銀行貸款利率維持在1.5%,那麼投保人每年再向銀行支付貸款利息14,703美元。30年後退保時,再從退保價值里一次性支付貸款本金980,205美元。在這種情況下,內部收益率則提高到了年化4.64%。

不過,目前新加坡銀行業對保單貸款的態度仍然不夠友好,願意提供保單貸款的銀行數量較少且允許的保險產品有限。具體到指數型萬能險,投保人通常只有成為銀行的私人銀行客戶,才可能申請得到保單貸款。