這是我們新增加的一個欄目,#每月的市場分析#,及時更新市場動態,幫助市場從業者和參與者找到合適的位置及策略。

新加坡經濟總覽

2021年GDP增長7.2%超預期

2021年GDP全年增長7.2%,第四季度更是高達5.9%。比預測的7%要高一點,重要的是這是2010年以來經濟增長的最高點。

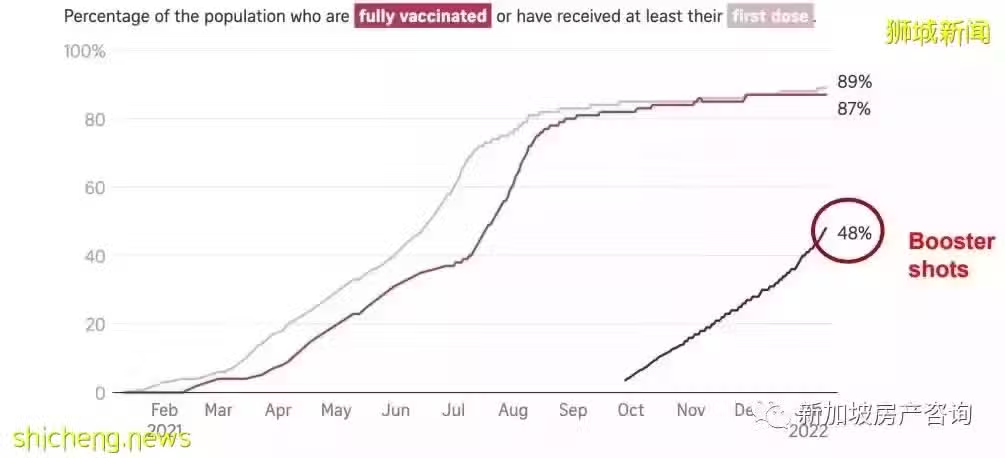

疫苗接種方面-半數人口接種第三針

截至一月份半數的人口接種第三針,目前新規定是一定期限內,打完第三針算完全接種。

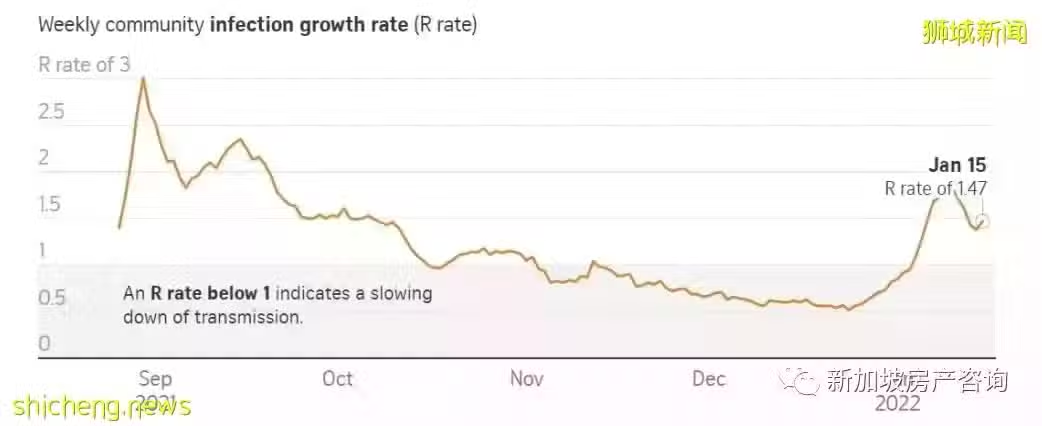

社區感染人數在降低。

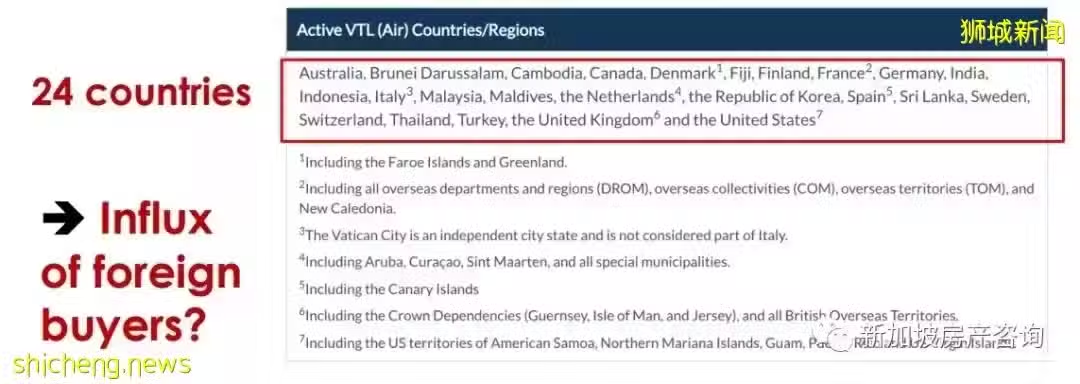

已有24個國家加入疫苗接種旅遊走廊計劃VTL。更多的外國買家進入新加坡市場。和國內的VTL計劃也在商談中。

開發商在積極的標投土地

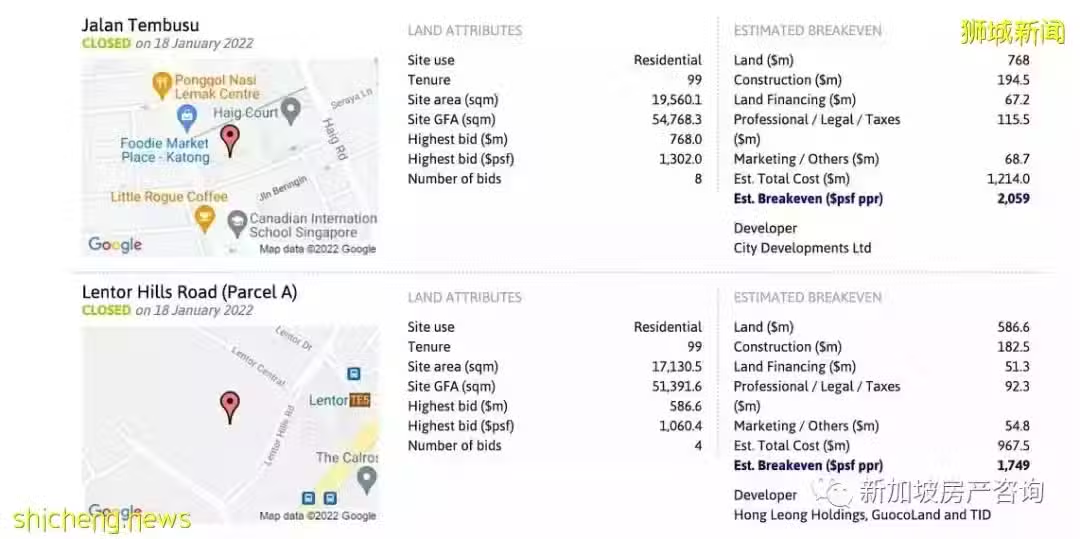

1月份成交的兩塊土地,東海岸的Jalan Tembesu吸引了8家投標,最後由城市發展CDL標得,地價1,214,項目的持平價2,059。

Lentor Hills Road 位於北部Lentor 地鐵站附近,吸引4家投標最後由國浩標得,地價967方尺,項目持平價1,749。

2022年各個市場分區的成交量預測

總體來說,目前屬於後降溫措施時期,2022年市場的主要驅動力會來自真正擁有住房需求的初次購房者。投資以及海外購房需求被暫時壓制。

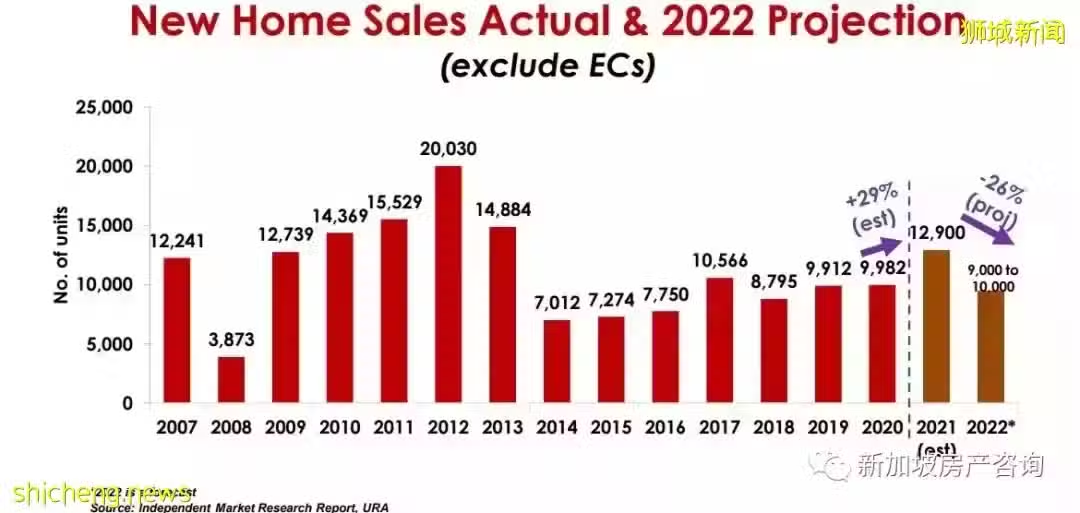

新公寓市場成交量預計在9,000-10,000

2022年新公寓的成交量預計在9,000-10,000間。與2021年的13,000間相比降低26%,但仍處於歷史上比較高位的成交量。

這個成交量稍微的降低,一方面是因為降溫措施,另一方面是2022年本身的新公寓供應量會嚴重不足。

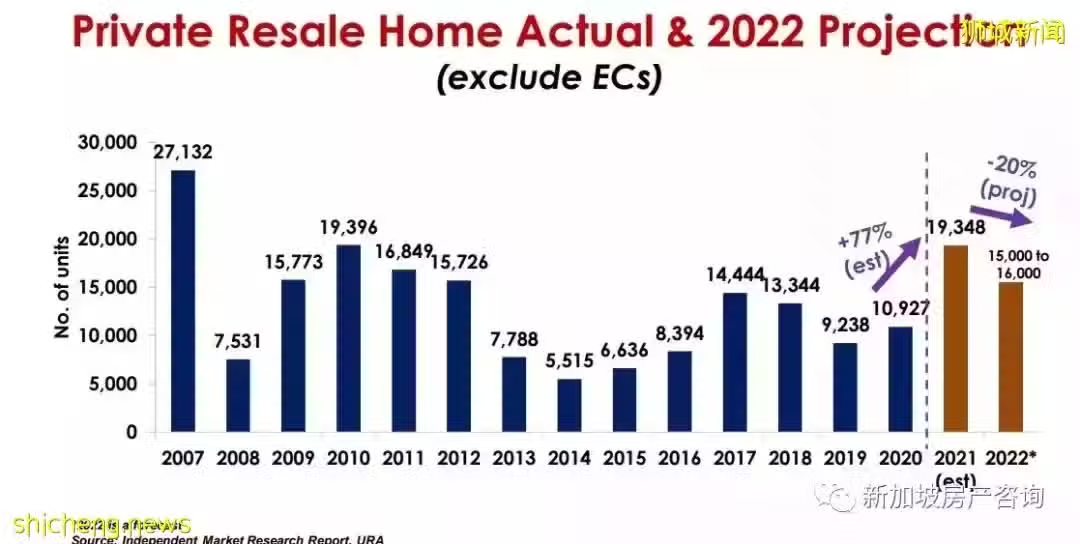

二手公寓成交量會在15,000-16,000間

2022年二手公寓的成交量預計在15,000-16,000間。與2021年的19,348間相比降低20%,但仍處於歷史上非常高位的成交量。

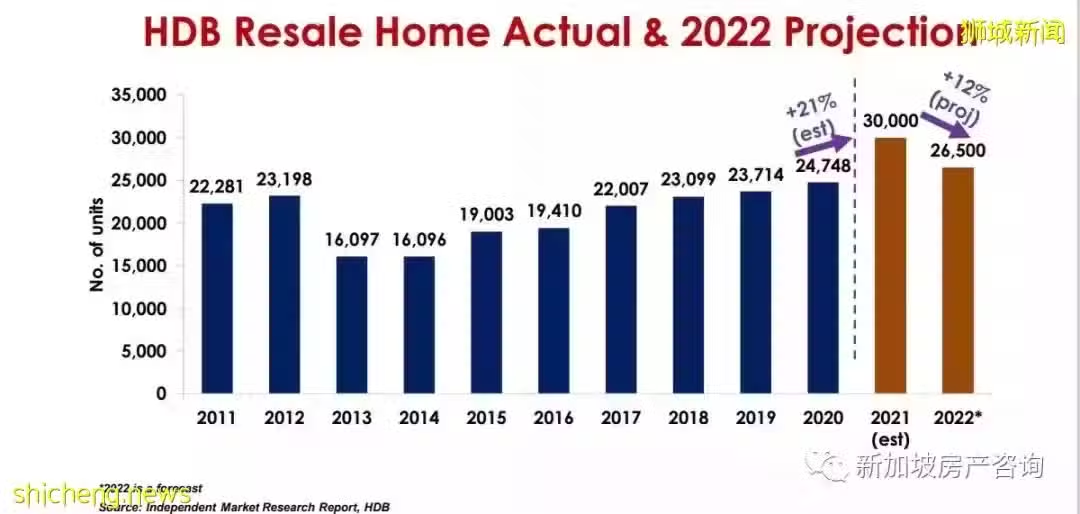

組屋成交量接近26,500間

2022年二手組屋的成交量預計在26,500間。與2021年的30,000間相比降低12%,但仍處於歷史上的超高位。

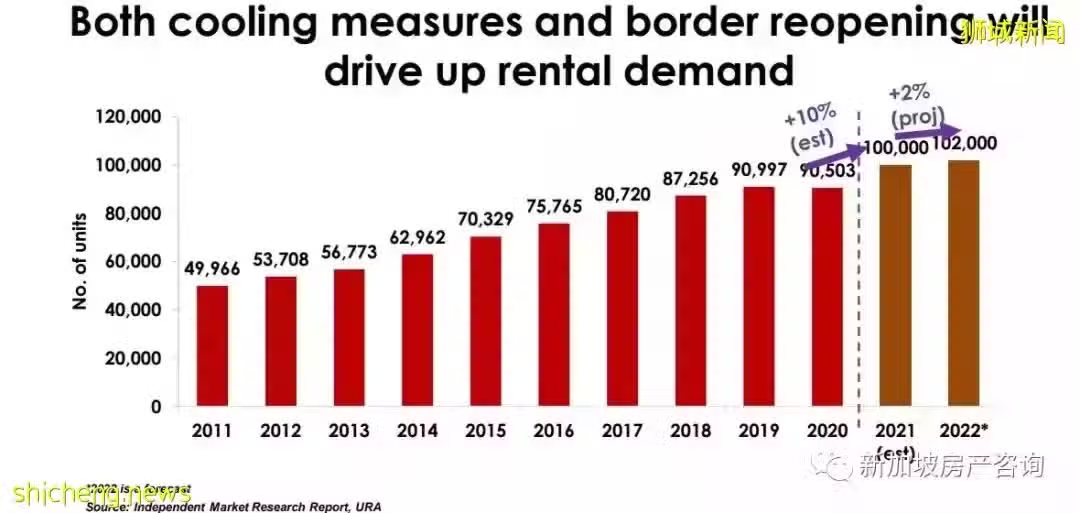

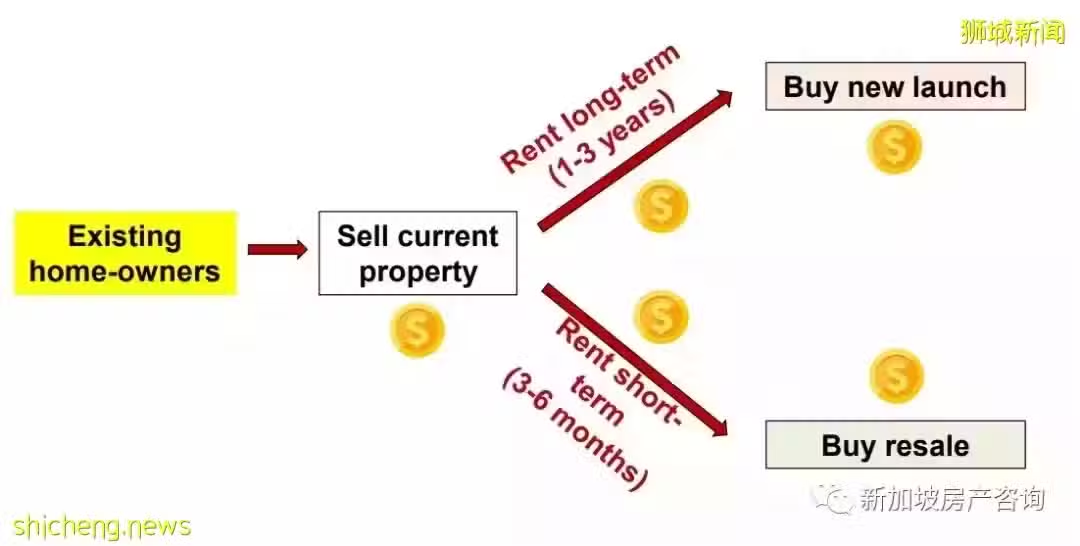

租房市場會異常火爆

一方面是因為降溫措施提高了二套房和三套房的額外印花稅ABSD, 房產提升者會選擇賣掉目前的手裡的這套屋子,再去買下一套。過渡期就產生了租房需求。

另一方面邊界的進一步開放引入了越來越多的入境者,產生租房需求。

2022年各個市場分區的機會?

新公寓

新公寓市場的現狀

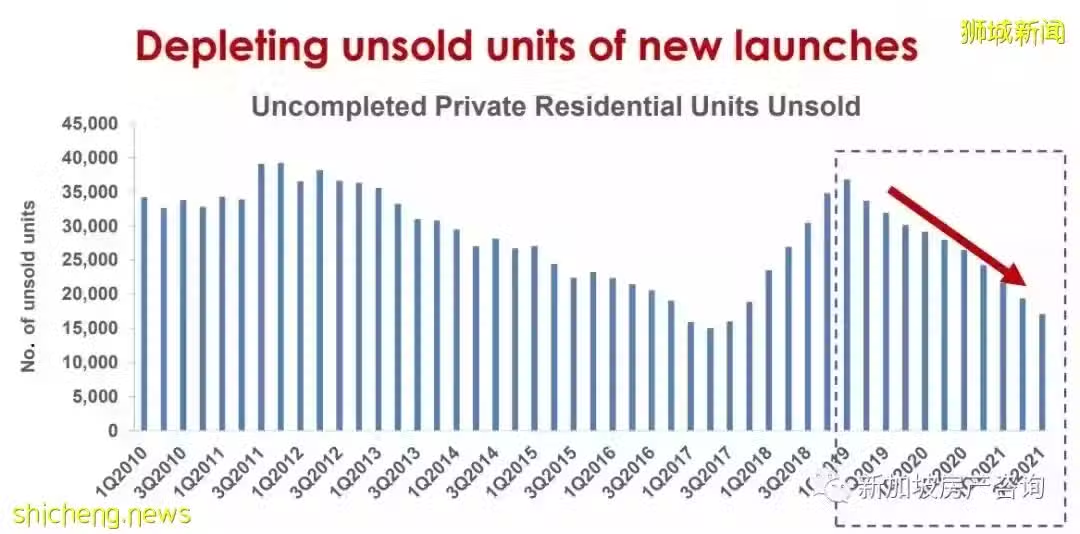

新公寓市場的已有庫存量直線下跌。

2022年僅有35個新項目開盤,大型項目非常稀少。不超過6個,供應嚴重不足。強勁的需求靠新開盤的項目是補不上的。

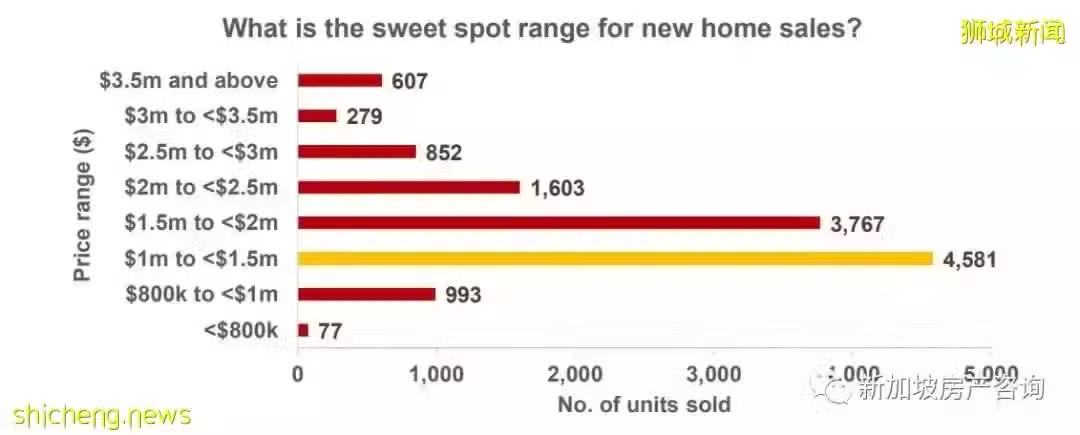

新公寓市場成交機會集中在100萬到150萬之間

從去年數據來看,有超過8300多間的新公寓成交價位集中在200萬以下。100萬-150萬之間4,500多間是最多成交量的。

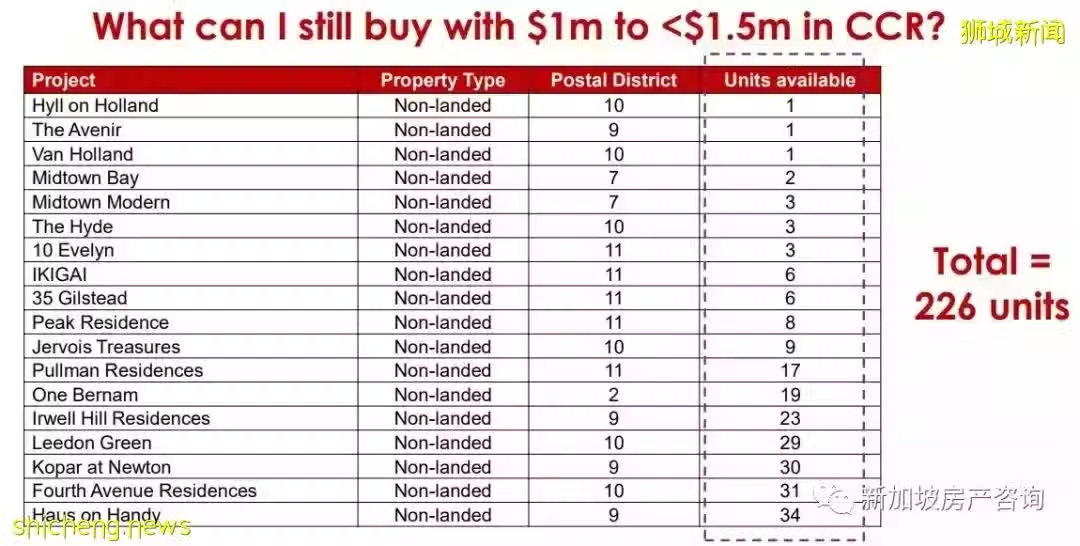

目前可選的100萬-150萬之間的公寓有哪些?

中央區以外 OCR 226間

其他中央區RCR 324間

核心中央區 226間

二手公寓

疫情後,二手公寓的成交量直線上升。錯過二手市場相當於錯過一個億:)。前面也指出新公寓市場嚴重供應不足,相當一部分買家會轉入二手市場。

目前可選的100萬-150萬之間的公寓有哪些?

按區域選擇來分

按項目來分 (這下知道150萬的預算該買哪裡了)

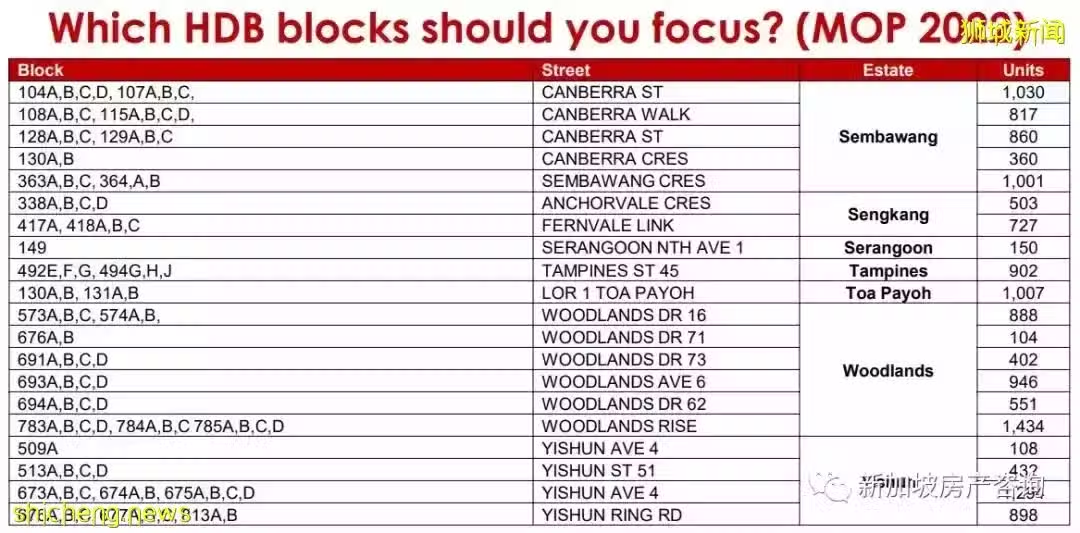

組屋市場

2022年組屋滿5年MOP的數量創新高,組屋提升者必然會進一步推動公寓市場。

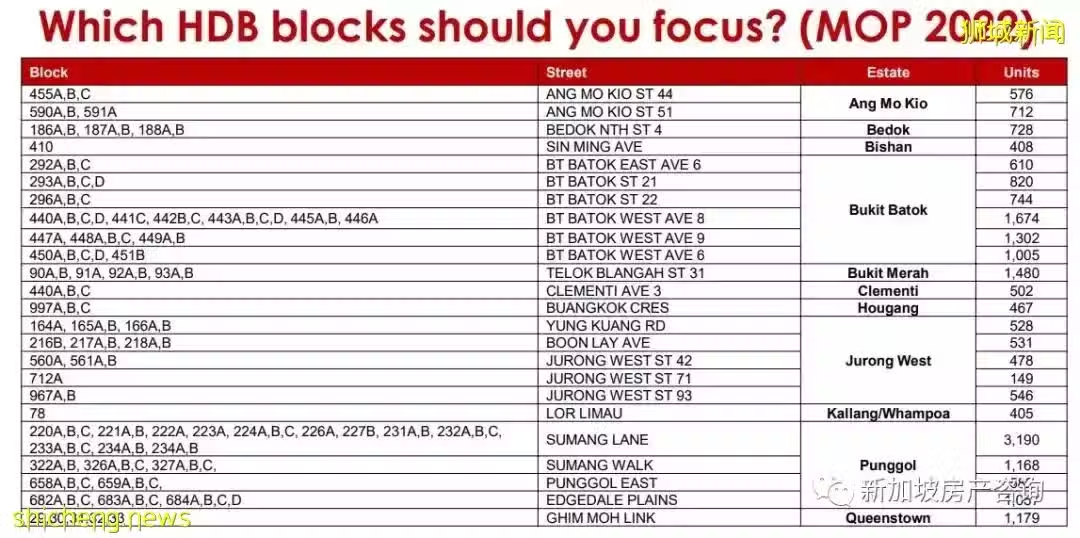

哪些組屋滿5年MOP了?

「 寫在後面的話:

畫重點

新公寓市場嚴重供應不足,已有庫存不斷減少,2022開盤的項目非常少,大型項目就更少。如果你的目標是新公寓,那就不要放過任何一個你覺得的還比較滿意的機會。

二手公寓的成交量去年已經接近兩萬間,今年由於相當於一部分買家會轉入二手市場,好的單位將是非常搶手的,市場會繼續維持賣方市場的情形。

組屋成交量還會是歷史新高,再加上MOP的單位數創新高,這部分組屋擁有者的提升需求,會進一步推動公寓市場,不論是EC,新公寓還是二手公寓。這對公寓市場是非常大的一個支撐。