此文做一點科普,希望能夠清楚的解答您如下問題:

- 新加坡購房有哪些稅?

- 購房以後有哪些費用?

- 新房和二手房購買流程分別如何?

- 新房的付款進度如何?

- 外國人如何貸款?

購房印花稅和其它費用

印花稅主要分為兩種,買方印花稅(BSD)和額外買方印花稅(ABSD)。

印花稅是對房產購買過程中的商業和法律文件徵收的稅。買家應在簽訂購買合同(執行購買權)之日起14日內繳納。

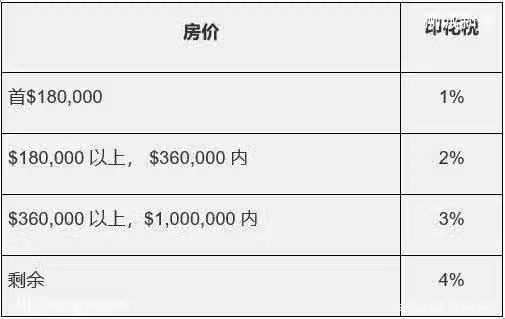

買方印花稅

買方印花稅金(BSD) 是按買價或市價,以其的較高者為準來計算。

買方印花稅的計算方式如下:

以上的計算看起來複雜,只要記住以下的標準公式即可:

如果房價超過36萬,少於或等於100萬,印花稅 = 房價X 3% - $5400

如果房價超過100萬,印花稅 = 房價X 4% - $15400

買方印花稅適用於所有物業買家,不分國籍。新加坡公民(SC),新加坡永久居民(SPR)和外國人都必須支付。

額外買方印花稅

額外買房印花稅(ABSD)是針對新加坡人第二套房、新加坡永久居民和外國人的稅。外國人買房額外印花稅為20%,政府目的是通過該措施來穩定新加坡房價,確保老百姓買得起房子。

按照自由貿易協定,如果您是美國公民,瑞士公民或綠卡,冰島公民或綠卡,列支敦士敦公民或綠卡的話,那就恭喜您,可以享受免除額外印花稅的待遇。

額外印花稅徵收範圍以及繳納比例如下:

物業管理費

如果房產屬於新公寓項目,買家應自正式接管房產之日起或收到房產的房屋占有權通知之日起15日內(兩者中以較早的為準),支付物業管理費。

律師費

新加坡房產交易一般都通過律師交易,買賣雙方都會指定各自律師代表各自客戶交易。律師會幫您處理好買房過程中的相關手續,解決你的後顧之憂。因此,買家應支付房產購買過程中產生的律師費用,具體律師費用略有不同,視律師公司而定,一般為$3000新幣左右。

購房的後續費用

買房後還有一些後續費用,購房時也需要將此考慮在內。基本上是:物業費,房產稅,火險,貸款保險。

物業費

買房後,業主需要定時支付物業費給公寓物業管理公司,可以按季度或年度支付。物業費按照自持物業份額來計算,越大的面積所需支付的物業費也就越多。一般來說,大型項目的平均物業費較低,而高檔公寓的物業費相對較高,尤其是附有私人電梯,私人泳池的豪宅單位,物業費基本在上千新幣每月。

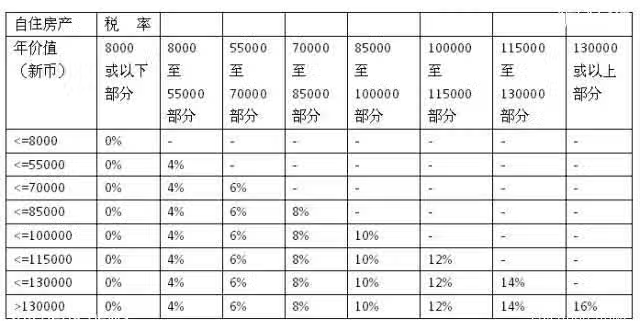

新加坡房產稅

按照現行的新加坡稅法體系,所有擁有房產的外國人和新加坡公民一樣都需要付房產稅。無論投資者購買的新加坡房產用於何種用途,如出租、自住或者空置,業主所繳納的房產稅稅率都是一樣的,都是根據新加坡國內稅務局(IRAS) 估算房產出租時所收取的房產年值 (年租金) 的比例來徵收。該付多少房產稅=房子的年值(Annual Value) x 法定稅率。

年值指的是新加坡稅務署根據房屋每年可賺取租金的凈收入,即年租金減去物業管理、家具以及維修費用得出的最終收益。此外房屋的年值由稅務署參考年景好壞、房屋的新舊程度、地段、配套設施等因素進行綜合評估,具體數值每年一更新。房產稅的稅率採用漸進式計算,年值越高,稅率越高,根據房屋用途分自住或者出租,稅率會有所不同。

自住稅率如下:

以下是非自住房產的稅率計算:

火險

如購房時向銀行貸款,銀行就要強制要求你購買火險,費用一般在新幣100-300之間。

貸款保險

屬於人壽保險的一種,如果貸款人不幸在貸款還清前去世,那麼他的家人會得到一筆賠償用於償還剩餘貸款。保費與貸款數額掛鉤,貸款越多,則保費也越高。

購買流程

新加坡購房

第一步:確認購買資格

在新加坡,外籍人士是不允許購買新加坡租屋、地皮及有地住宅的,而只能購買私人公寓。

第二步:確認財務狀況

購房之前,您應該計劃您的購房預算,並確認您有足夠的資金及貸款完成購房交易。除了房價的金額之外,您還需要預備約房價4%印花稅及20%的外國人額外印花稅,用來繳稅給政府,以及支付律師費等開銷。

第三步:看房

選擇你信任的專業持牌地產經紀,考察樓盤!買房是一個分析比較的過程!

第四步:選擇房產 支付定金

在選擇了適合的房產之後,需要支付定金。新樓盤一般需要支付相當於房價5%的定金給發展商。轉售樓盤則需要支付相當於房價1%的定金給房主。

第五步:委任律師,辦理手續

需要委任一名合格的律師,辦理購房手續。

購買現房(轉售樓盤)的流程

1

簽訂購房意向書

簽訂購房意向書 (OTP Option to Purchase), 支付房價1%為定金 (Option Fee)。

2

執行合約

兩個星期之內,買家用購房意向書向銀行申請貸款。貸款批准之後,買家決定購買此單位,需要執行合約,即在購房意向書上簽字,並且支付4%的執行費(Exercise Fee)給賣家或者賣家律師。

3

支付印花稅

買家在執行合約兩個星期以內,需支付相應的購房印花稅Stamp Duty。

4

支付尾款

買家在交易完成日(交易完成日通常是執行合約之後10-12個星期)前兩個星期將其餘首付部分 (如果貸款80%,剩餘就是15%) 交給自己律師的託管帳戶。

5

完成交易

交易完成當日買家的律師會支付所有款項給賣家律師,賣家律師將房產轉移到買家名下,並提供鑰匙,門卡等相應物品。名副其實的一手交錢,一手交房。

購購買期房(新樓盤)的流程

1

簽訂購房意向書

簽訂購房意向書 (OTP Option to Purchase), 支付房價5%為定金 (Option Fee)。

2

收到買賣合同

兩個星期之內,發展商會寄給買家正式買賣合約(S&P Sales and Purchase Agreement)。

3

執行合約

兩個星期之內,發展商會寄給買家正式買賣合約(S&P - Sales and Purchase Agreement)。

4

支付印花稅

買家在簽S&P之日起,兩個星期之內需支付相應的印花稅 Stamp Duty。

5

支付尾款

買家在簽訂意向書之日起,八個星期之內,支付剩餘的15%。

註:

支付完首期後,同時支付印花稅辦理銀行按揭貸款。發展商會書面通知銀行付款時間表,同時也會郵寄給購房者付款資料、進度報表、TOP(即預售協議)、拿鑰匙日期。此時貸款

也已開始運作。

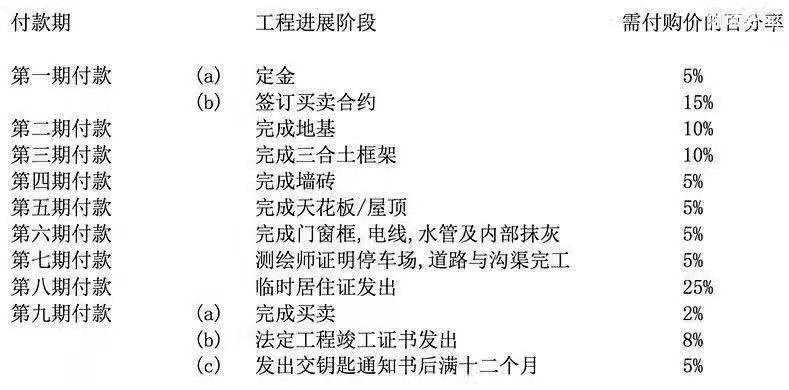

期房項目按工程進展分期付款方式:

房屋貸款

根據新加坡購房相關規定,外國人購買新加坡房產是可以申請購房貸款的。新加坡銀行貸款利率比國內低很多,來新買房的話多少也向銀行貸一些款,一次性大筆現金買房,銀行也會要求看資金來源和進行某些環節的審查,加上現在把人幣成外幣並帶出國門也實屬不易。新加坡房貸利率在購房第一年約為2%,這相較於國內6%左右的利率有著很大的優勢。通常在辦理貸款時,銀行綜合考察購房者的收入,資產情況,工作年齡以及信用記錄等信息。

一般來說,外國人在新加坡購買第一套房產,銀行提供60-70%的貸款,貸款年限一般為30年(貸款最高年限為65減去購房者實際年齡,比方說購房者35歲,65減去35歲貸款年限最長為30年)。在新加坡貸款最高年限可為35年,具體貸款年限因人而異。

購房前就需要準備貸款事宜了,怎樣拿到更好的貸款配套?

方法一:購房前先去新加坡的三大銀行(DBS, OCBC, UOB)申請貴賓銀行帳戶或私人銀行帳戶,門檻分別是新幣20萬起和新幣300萬起,以上兩種帳戶只需持有旅遊簽證即可辦理,辦理帳戶的所需審查的條件和申請貸款的審查條件相差不多,但是申請私人銀行帳戶的審查條件相對較嚴,所以更推薦先申請貴賓銀行帳戶,之後升至私人銀行帳戶,低調為主。開戶申請成功後,會有專門的客戶經理為您解決貸款和財務問題。

方法二:諮詢專業的貸款中介(Mortgage Broker)。專業的人做專業的事情,他們熟悉市場上所有最新的配套,一般會給你最好的推薦。你也不需要去找銀行開戶,拿到貸款,銀行一樣會給你開儲蓄戶頭。

新加坡市場上的銀行貸款配套大致分成以下三類:

基準利率掛鉤配套(浮動利率配套)

銀行內部利率掛鉤配套(浮動利率配套)

固定利率配套

end