新加坡,作為「亞洲四小龍」之一,高效的樓市制度歷來被其他亞洲國家樹為典範。高比例住房自有率以及組屋入住率,都彰顯著島國政府的管控效力。

過去十年亞洲房產瘋狂上漲,動盪中頻現泡沫跡象,新加坡房價卻持續在樓市的動盪中屹立不倒,原因是政府反對土地財政,堅持著風險更低的可持續發展路線。為避免房價上升過快,新加坡政府10年間曾數次「出手」推出降溫措施,有效的保障了房屋的住房屬性。

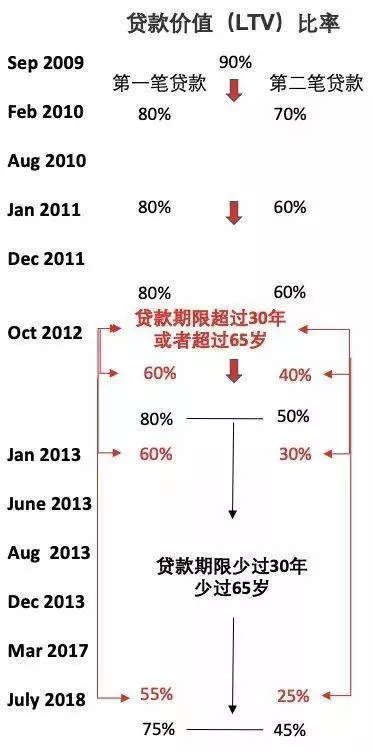

10年措施回顧

1/ 2009年9月4日

取消了吸收利息計劃(IAS)和僅限利息的住房貸款(IOL)計劃

2/ 2010年2月20日

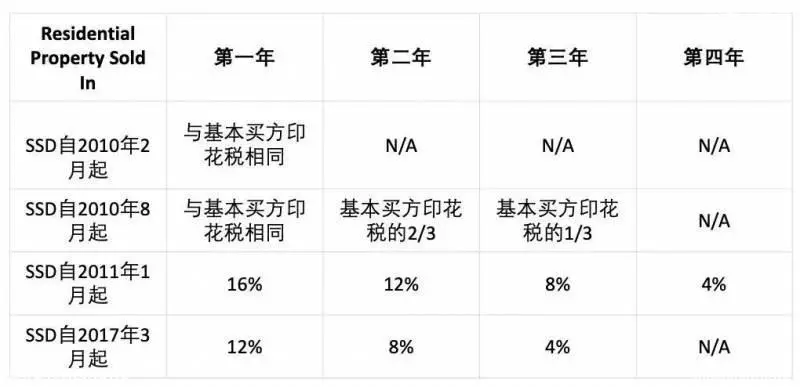

為購買後1年內售出的房產引入賣方印花稅(SSD),這高達銷售價格的3%

將所有住房貸款的貸款與價值比率(LTV)降至80%

3/ 2010年8月30日

SSD持有期限增加至購買後3年內售出的物業,導致以下情況

第一年內售出的物業占3%

2年2%

3年1%

對於擁有多於一筆未償還貸款(包括組屋)的買家,最低現金首付比例從購買價格的5%增加到20%

LTV從80%降至70%

4/ 2011年1月14日

SSD增加到4年,稅收增加如下

第一年內售出的物業占16%

2年12%

3年8%

4年4%

對於非個人或家庭的購買,LTV降至50%

對於有一筆或多筆未償還貸款的個人和家庭,LTV降至60%

5/ 2011年12月8日

額外買家印花稅 (Additional Buyer’s Stamp Duty or ABSD):

外國人實施的10%的額外買家印花稅

購買第二套及後續房產的永久居民(PR)必須支付3%的ABSD

新加坡公民(SC)擁有兩處房產併購買其第三處及後續房產必須支付3%的ABSD

如何計算ABSD如下:

首180,000元的1%

下一個180,000元的2%

餘下3%

6/ 2012年10月6日

住宅貸款的最長期限為35年

對於組屋和私人物業,條款超過30年的貸款將具有更高的LTV要求

7/ 2013年1月12日

PR的第一處房產5%的ABSD

第二處房產為10%ABSD

SC第二房產,7%ABSD

第三財產,保證金為10%

外國人和公司15%ABSD

如果第二套住房貸款達到50%,LTV費率會更加緊縮

第三套住房貸款設定為40%

對於過去30年的住房貸款期限,這個期限更加嚴格,分別為30%和20%

申請第二次和後續住房貸款的個人的最低現金首付比例從10%上調至25%

還有針對建屋發展局的具體措施

為組屋貸款和再融資引入抵押貸款服務比率(MSR)

這意味著私人貸款的上限為借款人每月總收入的30%

對於建屋局貸款,這一比例從40%降至35%

擁有組屋單位的公共關係將不允許轉租他們的整個公寓

擁有組屋單位的公共關係必須在購買新加坡私人房產後六個月內出售

8/ 2013年6月29日

引入總債務服務比率(TDSR),對於本地和海外物業的住房貸款,上限為60%

對於加入借款人,銀行在申請住房貸款時必須使用借款人的收入加權平均年齡

9/ 2013年8月28日

建屋發展局的最高貸款期限從35年減少到30年

10/ 2013年12月9日

將EC的取消費用從20%降至5%,以重新解決買家的財務負擔

直接從開發商處購買EC單位的第二計時器申請人現在必須支付轉售稅

從開發商直接購買的EC住房貸款的MSR將限制在30%

11/ 2017年3月10日

將SSD修改為3年的持有期,而不是之前的4年

每層的賣方印花稅價格將降低4%,因此第一年銷售的房產將從12%降至第三年的4%。

TDSR將不再適用於LTV比率為50%及以下的抵押權益提取貸款

12/ 2018年7月6日

公民ABSD購買第二套將上調5%到目前12%

公司ABSD將增加10%到目前25%

開發商支需付ABSD 5%

買方印花稅增加1%到目前4%

外國人購買房產ABSD增加 5%到目前20%

對於沒有未償還住房貸款購買另一個住宅房產的借款人,LTV抵押貸款限額將收緊至75%;對於擁有未償還住房貸款的借款人,其他住宅購買將為45%

* 房地產開發商也將受到當前這一輪變化的影響。根據土地成本而不是之前的15%,他們現在必須支付25%的整體購買費用。雖然如果他們設法在5年內出售所有單位,將額外增加5%的ABSD稅。

方案解析

由於政府採取了如此多的降溫措施。增加購房稅費,收緊貸款政策……外國人以及擁有超過1套住房的新加坡人,都是受政策影響的人群。但按規定,每個開發商又必須在獲得政府土地銷售後的5年內,銷售完所有單位,否則將面臨重罰。因此,為了促進銷售,開發商推出了——3種「延期付款」計劃。 需要注意的是:如果房屋項目已獲取其法定完工證書(CSC)和臨時占用許可證(TOP),則允許開發商使用「延期付款」計劃出售。換句話說,「延期付款」計劃不適用於購買期房。

解析 3種「 延期付款」計劃

1

EDPS(加強延期付款計劃)

支付30%的費用以確保購買選擇權(OTP)

24個月後支付印花稅,24個月期間可出租。

—(優點)——

1、出售現有住房

擁有一個或多個房產的新加坡人,若希望出售現有房產以購買新房產;或是升級到位置更好的房產。將有2年的時間賣掉他們現有的房產,在他們已出售所有房產後,再執行這個新房產時,這將被視為第一套房產,無需要支付12%的ABSD,同時他們有資格獲得高達75%的住房貸款。

2、獲取新身份,節省印花稅

正在等待「永久公民」或「公民」身份的外國人,假如這些買家非常肯定他們可在未來24個月內獲得批准,只要他們的永久公民身份或公民身份在行使日期之前獲得批准,將享受公民或永久公民的印花稅率。

3、可出租,可抵禦價格攀升

能夠鎖定新房產的價格,並在接下來的24個月內立即出租房產,獲取有效的現金流。

——(缺點)——

1、價格有差

買方需要支付30%高額期權費,並且價格溢價比銷售價格高出4%-7%。

2、可選樓盤項目略少

目前只有2-3個項目,正在提供此類支付方案。

2

DPS(典型延期付款計劃)

首付20%,執行合約,24個月後開始還貸款。

——(優點)——

1、有時間等待補償金

針對房屋面臨回收(enbloc)並等待補償金,準備購買替代住房的人群。只需支付20%並同時行使期權,就可以立即入住。

2、有時間解決信貸問題

如果您需要立即入住,銀行貸款的問題需要時間解決。例如,如果您的信用評分較低,無法為您提供全額融資,則為期兩年的延期是足夠的時間來建立更好的信貸(請諮詢新加坡信貸局以獲取更多信息)。

3、有時間考量資產規劃

對於需要時間進行資產規劃到新加坡的外國人來說,這也是一個不錯的選擇。

4、0%利息

一些項目開發商沒有為這樣的計劃收取溢價,支付20%就可以入住。2年0%的利息,且無需分期付款。

——(缺點)——

1、需先繳納印花稅

您需要執行房屋合約並支付印花稅才能入住

2、20%款為現金

首20%的首付必須是全部現金,不能用CPF