設計對白:「這一張張的東西是什麼?鈔票?沒聽過……」(聯合早報)

作者 劉智澎

蟻粉還記得自己生平第一個銀行戶頭是幾歲開設的嗎?當時戶頭裡又有多少儲蓄?

如果你跟紅螞蟻屬於同個世代,應該就是在小學入學時自動獲得一個儲蓄銀行(POSB)戶頭,第一筆存款只需1新元。

這項自1969年推行的學校儲蓄計劃,旨在鼓勵小學生從一年級開始培養儲蓄意識。

時隔50多年,竟然有另一家銀行要來「搶生意」!

華僑銀行(OCBC)日前宣布:

從今年10月20日起,7歲至15歲的「Alpha世代」將能擁有自己的數碼銀行戶頭和借記卡(debit card)。

換句話說,這些就讀小一至中三的學生,將可通過刷卡或掃描QR碼進行付款、轉帳、存錢和提款。

不過,這個戶頭必須由他們的父母,透過華僑銀行的數碼銀行應用,為孩子申請開設。

孩子存了多少錢,花了多少錢,父母都看得到。(華僑銀行臉書)

父母仍有「監控權」 孩子無法「放飛自我」

目前,新加坡16歲以下少年和兒童的銀行戶頭,多數是與父母聯名開設,不過只有父母擁有操作數碼銀行交易的權限。

日後,這個新戶頭將以孩子的名字單獨註冊,但戶頭的交易上限仍會由父母管控。

當孩子進行任何付款或轉帳服務時,父母可透過自己的數碼銀行應用實時監控。父母也有權更換孩子的借記卡密碼。

一些家長認為,這樣的無現金付款方式,與目前小學生使用智能手錶在學校食堂和文具店付款的方式異曲同工,值得支持。

許多新加坡小學的食堂和文具店,已允許學生使用智能手錶付款。(星展銀行臉書)

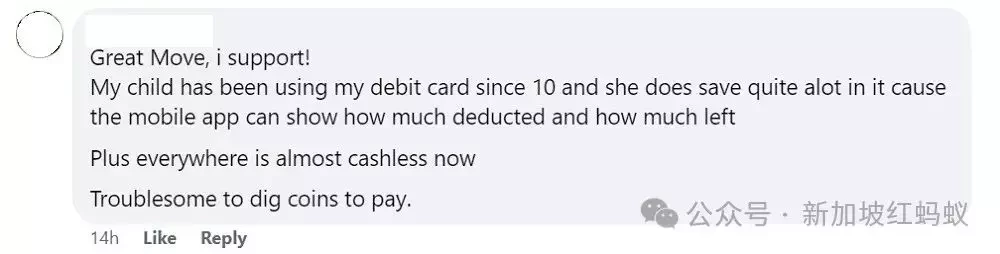

這名家長說,他的孩子從10歲就開始使用借記卡,並且存了相當多錢,因為手機應用上會顯示扣除的款項和餘額。

「加上現在幾乎到處都在採用無現金付款,要從錢包掏出硬幣來付款很麻煩。」

(臉書截圖)

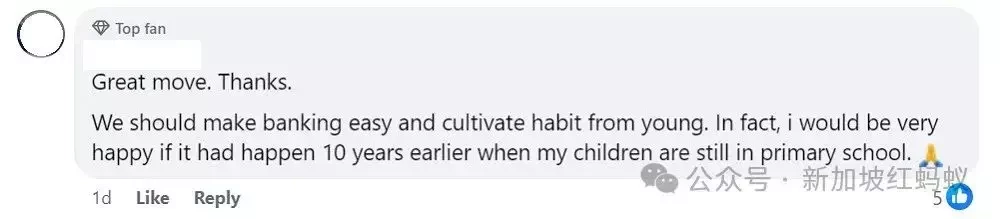

另一名家長也說,銀行儲蓄服務應該更便捷,讓兒童從小培養理財習慣。

「如果這個新戶頭早在10年前、我孩子還在念小學時推出,我會非常高興。」

(臉書截圖)

還沒學會賺錢 就先學會花錢?

不過,從臉書上的留言看來,多數家長還是持保留或反對意見,認為從小就灌輸孩子「無現金」概念並不恰當。

這名家長說,孩子還沒有能力賺錢,不應讓他們使用借記卡。

(臉書截圖)

也有家長直言,這個年紀的孩子連個人物品都無法好好保管,只會一直把借記卡弄丟。

「這樣要怎麼教導孩子存錢的重要性,以及如何有紀律、負責任地使用借記卡?」

(臉書截圖)

與信用卡不同的是,刷借記卡時扣除的是銀行戶頭裡預存的儲蓄,並非每月底一次過付清帳單。

若借記卡不小心丟失或被盜用,還得立即向銀行通報。

更何況,現在的詐騙分子越來越猖獗,老人家都會輕易上當,更別說是小朋友了……

理財教育不是這樣教的?

或許,這名網民一針見血地道出了許多父母的擔憂:

「孩子們還未能有機會使用現金,未能了解金錢的真正價值,就開始接觸數碼付款,唉……」

(臉書截圖)

的確,少了「收錢」和「找錢」的過程,小朋友對金錢的獲取和買賣交易等意識可能會變得薄弱。

隨手一刷,「滴」的一聲就能結帳,省時又省事。

一旦孩子習慣了這種購買行為,試問又有多少孩子願意自動自發地再使用現金?

學生在地鐵站使用易通卡付費,也是隨手一刷,省時又省事。(海峽時報)

少了把鈔票和硬幣握在手裡的實在感,只怕孩子們以後只能望著結帳螢幕上的數字,想像著「現金」這個抽象的概念……

毋庸置疑,理財是一項重要的基本生活技能,尤其是在數碼時代成長的孩子,從小就接觸無現金消費。

不過,對一些小朋友來說,理財可能是相當沉悶的課題。

華僑銀行投資策略常務董事梅農(Vasu Menon)建議,父母可考慮以下幾個寓教於樂的方式與孩子互動:

為孩子設定儲蓄目標,並在孩子達到目標時給予額外獎勵。

利用不同大小的瓶罐分配儲蓄:大的代表需要較多錢的花費,例如去主題樂園玩;小的代表較少錢的花費,例如買玩具。

給孩子一筆預算,讓他為家人策劃一餐,並準備購物清單。

要求孩子將未來一周所需的花費記錄下來,讓孩子慢慢養成記帳的習慣。