这时候,我要引入一个全球宏观经济之中非常重要的变量,中国。

六 中国还能继续扮演“白衣骑士”吗?

摩根斯坦利在2018年发布的一份报告中说到,从2016年开始,这个世界上所发生的每一件事情都与中国有关。在2017年的时候,一个非常有趣的经济现象,此现象叫做global synchronized recovery(全球同步复苏)。从次贷危机和金融海啸之后,全球的经济体现出了一个高度的不平衡,这是摁下葫芦又起瓢,各处都可能在出问题。只有到了2017年上半年的时候,我们发现这个世界上主要的46个主要经济体都实现了增长,这就是所谓的全球同步复苏。

很多人欢欣鼓舞,说我们终于等到了这样的一天,这一天是怎么来的?背后的动力在哪里呢?在当时,中国国内的很多的经济学家有一个主流的看法,认为全球经济的复苏,特别是西方发达国家的复苏,会给中国的出口带来增长的动力,这对中国是一个巨大的利好。

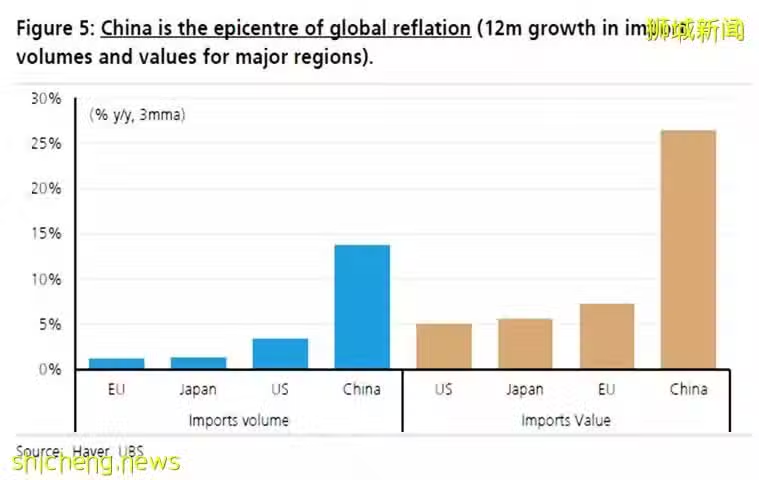

对此我要提出另外一个不同的看法,请大家来看一看这张图,一图胜千言。在这张图里我们看左边所展现的是主要经济体的进口量的变化,在2017年的上半年,欧盟、日本、美国和中国,右边展示的是进口货值的变化,这是美国、日本、欧盟。

所谓发达国家复苏带动中国出口的说法,其实是与事实是相背的,这个故事真实的故事正好是倒过来的,是中国国内旺盛的内需产生了一个全球外溢,这才是故事的真相,这就是我要讲的中国故事。

2017年,中国的经济扮演了“白衣骑士”的角色,在本次疫情之后,全球的复苏过程之中,中国是不是还能够去承载这样的希望?

从2019年的下半年开始,我就在很多的场合发表这样的一个看法:对于中国的经济,看它的体量,它的韧劲,我们不用担心它自身的健康。但是如果我们再去希望此次疫情,中国为全球的复苏提供像2017年这样的动力,或者像2008年这样去承载这么大的一个压力,我认为这是不切合实际的。

为什么?我给大家进行分析,看看中国经济的基本的运行逻辑,过去发生了什么事情,究竟是什么样的因素在决定中国经济的这样的一种起伏,然后我们就可以对未来去做出一个有效的判断,请各位去看一看这张图,这张图画的就是所谓的“李克强指数”。

这里包括了三个基本的经济指标。当年李克强总理在辽宁省执政时,他所提出的一个看法,“中国经济我只看三样东西,第一个铁路货运量,第二个工业用电量,第三个银行信贷。”

有研究机构把这三个指标按照一定的权重编制出了李克强指数。从实践之中来检验,我们会发现李克强指数它的起伏与中国经济的走势具有着一个高度的相关性,它是一个非常实用的中国经济的晴雨表。

在过去的十几年里边发生了什么事情呢?从次贷危机之后,中国经济迎来了它的一个起步。从2010年的峰值下行之后,到了2012年--2013年时,又迎来了一个新的小小的高峰。

从2013年7月份开始,出现了一个比较明显的下行,我们说这一段时间是中国经济最黑暗的时候。到了2015年的年底,2016年的年初,我们看又一个高峰到来了,这就是中国经济在过去的十几年里边的三次起伏。

这些起伏它背后体现了什么样的逻辑呢?

我要向大家介绍一个判断经济走势的视角,来自于桥水的创始人达里奥(Ray Dalio),即债务周期理论。他认为所有经济周期性起伏波动的背后,都关联著一个债务周期。当经济之中债务开始出现膨胀,债务周期开始起步,大家都在加杠杆时,债务开始出现快速的增长,经济的走势一定会是向好的。当经济中的主体开始去杠杆,开始削减债务,经济就会面对一个下行的压力,这样的视角非常简单,非常实用,很多学术界的经济学家对此嗤之以鼻,但是我认为它可以给我们提供一个非常便捷的分析经济走势的框架。

我请大家看一看,按照这样的一个大前提,所有经济的起伏的背后都关联著债务周期。在2009年的这一次高峰之中,政府推出了4万亿。

4万亿体现中国基础工业产能投资的大跃进,基础工业产能投资遍地开花,钢铁冶金、平面玻璃、水泥等等,产能在不断的被投资,产能落成之后带来产能的过剩,工业产品的价格下行,对企业的利润产生一个负面的冲击,当初的投资都是中国的工业企业举债来完成的。当利润下行,当资产回报率降低,偿债会出现压力,这就是我们看见的第一波的高峰。带来的结果就是中国工业企业的杠杆率达到了前所未有的高水平。中国的工业企业的整体杠杆率应该在目前来看除以GDP的比例是超过了150%,是全球所有经济体制中负债水平最高的,这是企业部门第一波高峰的来源。

第二波高峰是如何体现的?在2012年到2013年的7月期间,主要体现于地方政府在加杠杆。为了应对经济下行压力,地方上的基础设施的投资开始走上一个新的高峰,投资同样也是通过举债来完成的。我们大家熟悉的中国地方债问题,就是在2013年开始浮现在大家眼前,引起全社会重视的。

此后又是一个漫长的下行的过程,直到2015年的年底,2016年年初开始的一个起步。在2015年的年底,中国央行前行长周小川曾讲过,中国的企业部门和中国的政府部门的负债率都已经很高了,但是家庭负债占GDP的比例仍然是远远低于世界的平均水平,中国的家庭部门仍有加杠杆的空间。

我们回顾一下在2016年,中国房地产价格迎来新的一轮暴涨。房地产投资在起作用,家庭再加杠杆。同时基础设施的投资也迎来了一个新的高峰,从2016年下半年到2018年的上半年,大概两年的时间中国基础设施投资的同比变化,增长基本上都维持在差不多20%以上。

这样的增速是什么概念?纵向做一个对比的话,它比当年2008年次贷危机后,4万亿时期的力度还要大。同时要去再看一看背后的数字。在2008年的时候,中国经济的体量只有32万亿,到了2017年的时候,中国经济体量已经突破了80万亿,是一个80万亿的庞然大物,如想维持这样的增长,就好比是一辆重型卡车,油门踩到了极限,这就是我们看见的现实,也告诉我们随着基础设施投资迎来一轮新的高峰,中国的地方政府,负债水平又上升到了一个新的高度。

一个实体经济里边有三个部门,一是家庭,二是企业,三是政府。这三个部门从目前看杠杆空间都已经被用光了,不再有继续追加杠杆的空间。换句话说,我们可以说信用卡已经额度已经刷的差不多了。

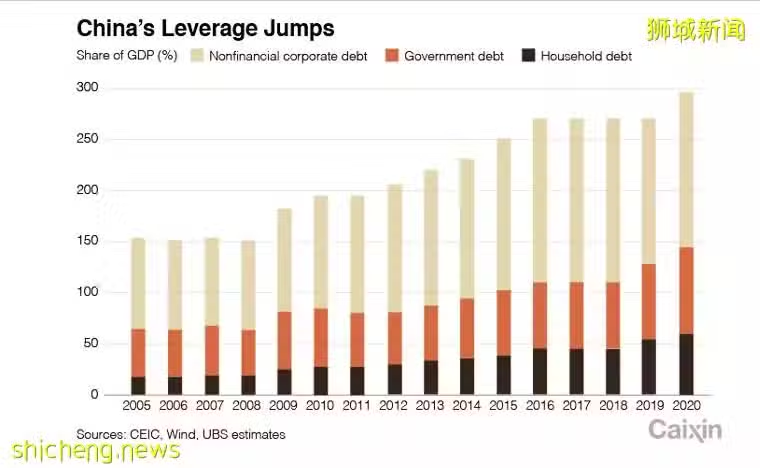

我们来看一看这张图里边,中国实体经济中的三个部门,总体债务除以GDP的比例在2020年里边又上升了差不多30个百分点,这是由于疫情的影响导致的。但是随着疫情的平复,经济的逐步复苏,中国未来政策上的优先是什么?不是继续把经济的增速推高到一个不合理的水平,而是应该把控制金融风险放到它的首位。换句话说,这就是我们熟悉的三个字,叫做“去杠杆”。

接着我要去讨论一个惯常的认识,中国最重要的提振经济的手段就是推动投资,认为稳增长就是稳投资。

但是我们去看在2020年疫情发生之后,社会上会有很多政策上的遐想,认为中国会继续大力推进基础设施的投资,最终的结果就是市场会发现好像这个基础设施投资的落地没有达到预期的,在这里我想说一句,我认为投资没有问题,只不过是预期出了问题,这个预期压根就是错的。

为什么?请各位去看一看这张图。此图列举的是主要经济体,人均公共资本存量,在排名里人均资本存量最高的经济体是日本,排名第二的是美国,排名第三的是法国,排名第四的中国。

我们看一看中国现在还有多少基础设施的投资空间,中国的高速公路的里程数已经超过美国了,所以投资空间变得越来越狭窄,我们把中国放到全球的排名中去看一看,会发现实际上中国在基础设施的投入方面,在建设方面已经具有了高度的超前性。

中国目前正处于偿债的高峰,中国仍然需要走完去杠杆这样的一条道路。中国的杠杆叠加,在2016年和2017年里的债务扩张,中国扮演过的白衣骑士的角色,这样的场景一去不复返。

七 双循环——中国经济发展的必然

大家讨论双循环的问题,我们看一看其背后的经济逻辑,这并不是一个新兴的事物,双循环的提出,可以说是政策导向,也可以说是对变化的国际形势作出的应对。但是我更想说它其实是中国经济当前发展阶段的一个必然性,它不是一个选择,而是一个必然。

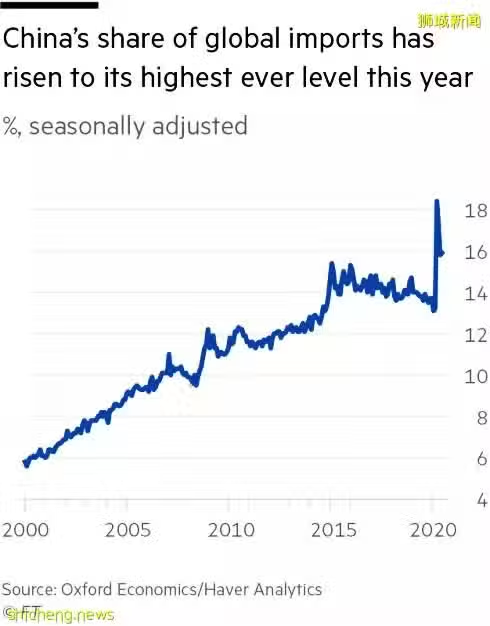

我来解释一下双循环的概念。所谓的内外两个循环,以国内的大循环为主体,请大家先看一看这张图,这是中国的出口占世界贸易总量之内的份额。从2000年也就是中国加入WTO后一直是在上升的,直到2015年达到了它的一个峰值,从2015年之后开始出现了下行。在那段时期里边我们去看出口对中国经济增长的一个贡献,经常会落入负值。到了2020年又出现了一个暴涨,暴涨是怎么来的?

大家都知道,主要的原因在于疫情之后供应链修复的一个错位。就是说中国复工复产比其他的经济体要早,他们有的需求无法得到满足怎么办?必须要从中国去进行购买,这是我们看见的一个现实。但是我想跟大家说,中国的出口产品占全球份额,不可能持续的涨下去。为什么?

我们回顾一下历史,在本世纪的早期,也就是2001年中国加入WTO时,中国经济的体量只占全球份额4%。当时国际市场世界的需求对中国来说是一个庞然大物,这是一个广阔的空间,任中国的企业进行收割。当时的全球市场是中国经济体量的24倍,再去比较一下到今天,中国经济当前的体量占到世界的份额已经有16%了,说明中国之外的全球经济总量大概只是中国的5倍。

中国这样一个庞然大物,它和世界之间的关系已经出现了根本性的变化。外部的世界外部的需求能为中国经济的发展和增长带来的贡献在变得越来越低。

换句话说,外部的市场相对于中国国内正在变得越来越狭小,那么中国经济增长的动力要从哪里去寻找呢?答案非常简单,只能从国内的市场去寻找它的源泉。此时必须要去依靠中国国内的终端消费需求来承接自己巨大的工业产能。换句话,为增加国内消费对经济增长的一个贡献率,实现国内经济的再平衡。

什么是外循环?中国是不可能闭关锁国的。中国对于农产品,对于食品,对于工业原材料是有刚需的,比如说我们平常吃的车厘子,三文鱼,这全都是进口。

要进口先要出口,所以此时出口虽然对中国经济的拉动作用已经在变得越来越微弱,基本的贸易平衡可以说是中国的生命线,要进口就必须要有外汇,外汇最可靠最可持续的渠道就是出口。所以出口必须要有所保障的,这就是外循环的含义。

从基本的国际经济学原理来说,所谓双循环的概念,不是一个选择,而是一个必然。

八 “储蓄-投资=净出口”

中国投资盛宴已成过去式

在这个等式里,有三个基本的经济变量,第一个变量是国内的储蓄,第二个变量是国内的投资,这两个因素都是国内因素,储蓄与投资之间的差额,按照原理,它等于净出口,而净出口就是外循环。

出口的提振和稳定需要什么呢?需要在其他因素不变的时候,有稳定的储蓄。要让出口增长,那么其他因素不变,必须要让储蓄提升。那么国内储蓄又是什么?国内储蓄的定义很简单,就是一国总收入之中没有用于本国消费的部分,你有这些钱,有了这些收入,没有用于当期消费的部分,留下来的都是储蓄。

接着要面对一个基本的权衡了。要提振和稳定出口,必须在其他因素不变的时候要增加储蓄。反过来说,要增加储蓄,按照储蓄的定义而言,增加储蓄同时必须要压抑消费,这与中国经济转型的需要是不符合的。压抑了消费,降低了内需,这又不利于内循环。