反过来说想要内循环,要让国内的消费为经济增长提供更多的贡献。消费的上升必然带来储蓄的下降,这会对出口带来负面的影响。换句话说,内循环外循环,这是跷跷板上的两极,你取其一就要舍其余,这两者你只能要一个。想两个都要有没有办法?办法也是有的!那就是把投资的增长控制在更加合理的水平,投资在经济体量中的份额必须要降低。除此之外,没有其他办法。

我认为这是中国投资的一个新常态,并不是投资低于预期,而是预期出了问题,这是别无选择的。

请看,在去年的疫情之后,中国在基础设施投资方面,或者说在房地产的投资方面,在很大程度上采取了非常谨慎非常节制的态度。大水漫灌式的粗放型投资,已经完全变成了一个过去时,在这个时候不要再有对投资的毫无根据的幻想和迷信。中国的经济增长,需要转换自己的模式,我们去分析中国的经济问题,去看待中国的经济问题,就必须要换一换脑子。

九 中国货币政策前景

接着我想探讨一下中国货币政策的前景,提供一个分析的视角。

我提到很多的债务的问题,债务的增长和累计制约了政策空间,在金融风险和增长之间,要去做出一个二选其一的权衡,但横向比较,中国的债务水平跟美国欧洲和日本相比,中国的债务水平是完全可控的,也相对来说更加健康和理性。

我们看一看美国、欧洲、日本,事实上已经在采取债务货币化来化解债务的方式。一国的政府在面对债务问题,终极的融资手段,就是印钱,即债务货币化。在去年四五月份的时候,国内的政策讨论之中涉及此话题,但是事实上在美欧日本这样的发达国家,他们已经不是问题了,他们这些年推行的量化宽松的手段,就是在通过货币的发行来稀释存量的债务。

中国为什么不可以推行自己的量化宽松?为什么不能以人民币的发行来稀释高起的债务?我们要回到经济的基本面上去探讨这样的货币政策的问题。刚才我提到了储蓄,储蓄是什么?

储蓄就是一国的总收入之中没有用于本国消费的部分。在中国如果未来要越来越多地依靠本国的消费来提供增长动力,不可避免的结果就是国内储蓄的下行。事实上我们再去看一看中国在人口年龄结构方面,面对着一个老龄化的问题,人在年轻的时候是攒钱的,人在老的时候是花钱的,所以中国的储蓄率的下行,在长期来看是不可避免的。事实上,我认为中国已经不再是一个高储蓄的经济体。

储蓄的下行会带来什么样的启示?

请大家想一想,我们有钱没有花掉,把钱放在金融机构,把钱存入银行或者去做理财,或者放到信托里,这些机构这些金融中介,会把钱拿去满足一些有融资需求的经济主体的需要,就会把钱借给别人,把钱投到一些项目上去,去满足国内的融资需要。

当储蓄下行的时候,这些融资需求很有可能在未来不能得到应有的满足,应对办法就是当融资需求不能被国内的储蓄所满足,就要引入外资或者说是借助外资。换句话说,要借外债。

2019年9月份,中国几乎是毫无预兆的开放了对境外合格机构投资人的额度限制。

过去国外的机构到中国投资是有额度限制的,在2019年的9月份,这个额度限制被解除了,中国金融开放的幅度、力度和速度都是远远超过了市场的预期。归根结底背后的原因来自于国内储蓄的下行和对外来资本的需求。此时中国的货币政策会做什么?应该做什么?

请大家想一想,这么多到期的美元债务,对于国内的主体而言,它的收入是人民币,它的负债以美元计价,如果人民币的发行失控,人民币的汇率出现一个急剧下挫的话,带来的结果就必然是以自己的收入来衡量的,债务的负担会出现一个急剧的膨胀。需要以更多的国内收入来偿还给定的美元的债务,债务负担加剧有可能出现偿债的压力。所以人民币币值的下挫或者说汇率的下行并不符合中国的短期利益。这个时候人民币的供给应该是有着足够的纪律性的,这是一个短期问题。

从更长期来看,中国国内储蓄率的下降是一个长期中的必然,中国对外来资本的需求会在长期之中存在,中国在未来会是外部资本的需求方。借外债以美元来介入外债,这不是一个可行的选项,因为这里会产生一个币种错配的问题,收入是人民币,负债是美元,金融安全不再掌握在自己的手中,解决这个问题只有一条出路,就是要提升人民币计价的资产在国际金融市场上的吸引力,鼓励更多的外资来买入以人民币计价的债券或者是权益类的资产。这是华山一条路,就是增加人民币计价资产在全球金融市场上的吸引力。

对于中国的货币当局,即央行来说,现在面临的一个巨大的挑战,是要去建立人民币的货币信用,保证人民币币值的稳定,这就对货币政策的纪律性提出了更高的要求。

从2019年下半年以来,我做出的各种有关中国经济的判断到现在都没有任何的变化。其中主要就是两点:

第一点是投资盛宴已经变成了一个过去式。

第二点就是中国的货币政策,人民币的供给在边际上会收紧。

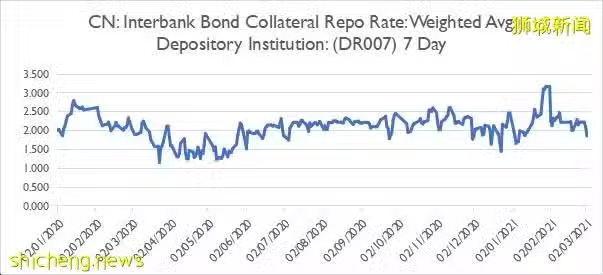

事实上,中国银行间7天国债抵押回购利率(DR007)从去年的五月就开始震荡走高,而中国货币政策早已在边际上收紧,所谓放水的幻想简直是莫名其妙。

十 用PPI指数预测中国及全球经济走势

如果对2021年的中国经济做一个判断,我认为它会体现出一个前高后低的走势。

在我看来,中国更重要的一个物价指标,不是CPI,而是PPI,就是中国的工业产品价格的变化(producer price index)。我们去看PPI的起伏,在很大程度上体现了一个中国经济的周期性的变化,去研究中国的经济,不用去看GDP,只要去看PPI的变化即可。

投资冲动的减弱,投资盛宴成为一个过去时,中国的工业产品在相对来说比较平淡的需求面前,以及它面对的巨大的工业产能,增幅不会非常明显。

在上半年我认为它可能会有起伏和波动,但是下半年我认为它应该会恢复常态,也就是一个相对缓慢而并不显著的一个小幅增长,或者有可能会重新回到它的负值。那么他为什么很重要?我刚才对中国的物价走势也做出了自己的判断。

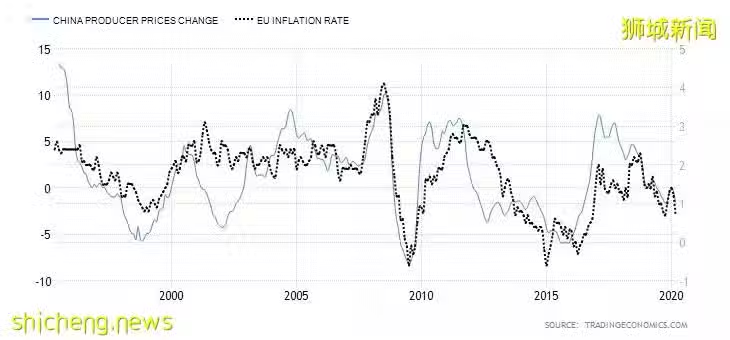

通过中国的物价变动,或者说,我们通过中国的工业产品的价格变动,可以找到一个分析全球经济走势的非常有用的视角。我请各位去看下图,此图有两条曲线,第一条曲线蓝线,就是中国的PPI工业产品价格的变动走势。另外一条线是欧盟的inflation rate,也就是它的通胀率。把这两条线放在一张图里,会发现它们的起伏与波动几乎是咬合在了一起,在两者之间呈现出了一个极强的相关性。

不仅仅是欧盟,还其他主要经济体,比如说美国,它的物价的变化图放在这里,把PPI留下来,然后把其他经济体的通胀率放进来,会看见他们同样具有高度的相关性。为什么中国的PPI是如此重要?看懂了中国的PPI,我们就看懂了全球的物价走势。在过去的一段时间里边,各国央行都推出了大规模的货币刺激,前所未有的宽松货币政策。很多人在担忧是不是会迎来一个万物通胀的时代,是不是会迎来滞胀?这些问题在上图都可以得到一个非常清晰的解答。

大前提是中国国内的需求相对于平淡而有着一个完全修复的巨大的工业产能,中国的物价不会出现大幅度的快速增长。这里还有一个小前提,就是中国的PPI与全球通胀之间的一个高度的正相关性。可以得出一个简单的结论,全球的通胀在未来至少在今年的下半年之后,都会回归于它在过去十几年里边的一个常态。我们所说的 disinflation(低通胀),甚至有可能是deflation(通缩),就是所谓的低通胀。

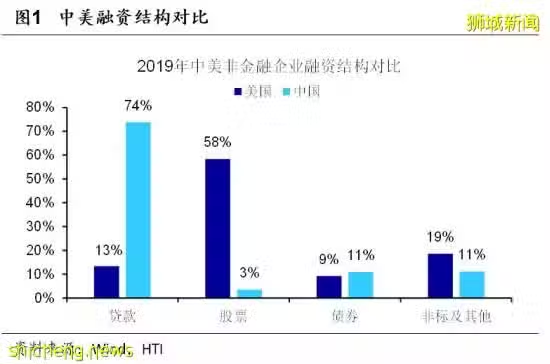

再看看中国为什么会面对这样的一个债务问题。在很大程度上,我认为可能是来自于一个债务结构的扭曲问题,这不是总量问题,而是融资结构的问题。

下图我们可以清晰的看到中美两国企业的融资结构之间的对比,对比之下可见,中国的企业首先是过多借助于债务去进行融资,而不是通过股权去进行融资,过多依赖于银行这样的中介去进行间接融资,而不是在资本市场上通过直接的融资渠道去获得自己需要的资本和资金,这是我们去看见的结构性问题。

在过去的这一年多的时间里,中国金融改革正在加速,比如说IPO的数量已经出现了一个爆发式的增长,金融改革的步伐在很多方面都已经超出了市场的预期。

十一 从宏观角度看中国企业债务问题的破局关键

债务问题的化解在很大程度上是可以通过更加成熟的资本市场和金融改革来实现的。刚才所提到的中国企业融资结构扭曲的问题,企业过多的借助债务来推动本身的增长。随着企业不断的壮大,借的钱越来越多,一旦企业的增长遇到瓶颈时,债务问题就会浮出水面,只能强行去杠杆,金融风险就会暴露,经济增长也会受到威胁。

此时如果有一个成熟的资本市场,可以通过资本市场把一部分的债务转化成权益,换句话说,我们可以实现债转股,企业的债务负担及企业的总体杠杆率就会下降,财务风险会得到缓解。企业有了保障之后,融资成本也会进一步下降,面对的就是更加宽松的发展空间。

中国企业所面对的问题,就是融资结构扭曲的问题,一方面可能是来自于供给侧,来自于金融市场,在金融环境之中,制度的不完备来自于软性基础设施的不足,这只是其中的一个方面,它还有需求侧的原因,也就是中国的企业家在企业发展的过程之中,更偏好于以债务进行融资。

在过去的几十年时间里,中国的经济处于一个高速增长的时期,随着经济整体的扩张,企业可以自动获得巨大的发展机会和空间。此时如果以股权进行融资,就是把这种唾手可得的成长性与别人进行了分享。这是非常昂贵的融资方式,但是现在已时过境迁,经济的整体增速已经下降。

从过去的躺着赚钱的时代,变成了一个存量竞争的时代,用现在很流行的一句话说叫内卷化。现在进入到了一个存量竞争的时代,此时经济的风险在提高,增长的机遇在变小。过去是凭运气赚钱,现在有可能是凭本事在赔钱。此时用股权去融资,是一个非常有效的风险共担的机制。

接着我们讨论大家经常谈到的负债主体,也就是中国的政府部门,其实中国政府部门它的债务总量目前仍然保持在一个相当合理的水平,它不是一个总量问题,而又是一个结构性问题。

也就是说中国的地方政府债务过高,因为地方政府在分税制的体系之下,它是有事权,但是没有财权的。为了发展地方经济,必须要去介入过多的债务。而相反,中央政府的赤字水平或者说它的债务水平一直是停留在一个相当不合理的低水平。

如何解决中国政府的债务问题?在金融市场上有着一个非常成熟的手段,就是所谓的信用主体的转换,就是让中央政府与中央政府的信用作为背书,介入国债,发行国债融资,以募集到的资金来化解地方政府的债务。相当于负债主体做了一次转换,过去的负债方是地方政府,现在变成了中央政府。

经过这样的转换,中国政府部门的负债总量是不变的,但是欠钱的人变了之后,融资成本就会降低,现在借钱的是以中央政府财政信用作为兜底的这样的一个负债主体,这就是化解债务负担的惯常手段。

在金融市场上这是非常成熟的思路,历史上很多成功的先例,比如说在美国,这种乾坤大挪移,已经发生过很多次了。

更重要的一点,是中国国债的供给增加或者说国债市场的扩容,有着更加重要的战略意义,这就为人民币的国际化提供制度基础。

因此,不管美元,还是人民币,要增强本币的吸引力,一国必须有义务要向全球的投资者来提供以本币计价的投资产品。中国现在当务之急,是要去推行人民币的国际化,必须要向全球提供足够以人民币计价的主权信用资产,即中国的国债。