反過來說想要內循環,要讓國內的消費為經濟增長提供更多的貢獻。消費的上升必然帶來儲蓄的下降,這會對出口帶來負面的影響。換句話說,內循環外循環,這是蹺蹺板上的兩極,你取其一就要舍其餘,這兩者你只能要一個。想兩個都要有沒有辦法?辦法也是有的!那就是把投資的增長控制在更加合理的水平,投資在經濟體量中的份額必須要降低。除此之外,沒有其他辦法。

我認為這是中國投資的一個新常態,並不是投資低於預期,而是預期出了問題,這是別無選擇的。

請看,在去年的疫情之後,中國在基礎設施投資方面,或者說在房地產的投資方面,在很大程度上採取了非常謹慎非常節制的態度。大水漫灌式的粗放型投資,已經完全變成了一個過去時,在這個時候不要再有對投資的毫無根據的幻想和迷信。中國的經濟增長,需要轉換自己的模式,我們去分析中國的經濟問題,去看待中國的經濟問題,就必須要換一換腦子。

九 中國貨幣政策前景

接著我想探討一下中國貨幣政策的前景,提供一個分析的視角。

我提到很多的債務的問題,債務的增長和累計制約了政策空間,在金融風險和增長之間,要去做出一個二選其一的權衡,但橫向比較,中國的債務水平跟美國歐洲和日本相比,中國的債務水平是完全可控的,也相對來說更加健康和理性。

我們看一看美國、歐洲、日本,事實上已經在採取債務貨幣化來化解債務的方式。一國的政府在面對債務問題,終極的融資手段,就是印錢,即債務貨幣化。在去年四五月份的時候,國內的政策討論之中涉及此話題,但是事實上在美歐日本這樣的已開發國家,他們已經不是問題了,他們這些年推行的量化寬鬆的手段,就是在通過貨幣的發行來稀釋存量的債務。

中國為什麼不可以推行自己的量化寬鬆?為什麼不能以人民幣的發行來稀釋高起的債務?我們要回到經濟的基本面上去探討這樣的貨幣政策的問題。剛才我提到了儲蓄,儲蓄是什麼?

儲蓄就是一國的總收入之中沒有用於本國消費的部分。在中國如果未來要越來越多地依靠本國的消費來提供增長動力,不可避免的結果就是國內儲蓄的下行。事實上我們再去看一看中國在人口年齡結構方面,面對著一個老齡化的問題,人在年輕的時候是攢錢的,人在老的時候是花錢的,所以中國的儲蓄率的下行,在長期來看是不可避免的。事實上,我認為中國已經不再是一個高儲蓄的經濟體。

儲蓄的下行會帶來什麼樣的啟示?

請大家想一想,我們有錢沒有花掉,把錢放在金融機構,把錢存入銀行或者去做理財,或者放到信託里,這些機構這些金融中介,會把錢拿去滿足一些有融資需求的經濟主體的需要,就會把錢借給別人,把錢投到一些項目上去,去滿足國內的融資需要。

當儲蓄下行的時候,這些融資需求很有可能在未來不能得到應有的滿足,應對辦法就是當融資需求不能被國內的儲蓄所滿足,就要引入外資或者說是藉助外資。換句話說,要借外債。

2019年9月份,中國幾乎是毫無預兆的開放了對境外合格機構投資人的額度限制。

過去國外的機構到中國投資是有額度限制的,在2019年的9月份,這個額度限制被解除了,中國金融開放的幅度、力度和速度都是遠遠超過了市場的預期。歸根結底背後的原因來自於國內儲蓄的下行和對外來資本的需求。此時中國的貨幣政策會做什麼?應該做什麼?

請大家想一想,這麼多到期的美元債務,對於國內的主體而言,它的收入是人民幣,它的負債以美元計價,如果人民幣的發行失控,人民幣的匯率出現一個急劇下挫的話,帶來的結果就必然是以自己的收入來衡量的,債務的負擔會出現一個急劇的膨脹。需要以更多的國內收入來償還給定的美元的債務,債務負擔加劇有可能出現償債的壓力。所以人民幣幣值的下挫或者說匯率的下行並不符合中國的短期利益。這個時候人民幣的供給應該是有著足夠的紀律性的,這是一個短期問題。

從更長期來看,中國國內儲蓄率的下降是一個長期中的必然,中國對外來資本的需求會在長期之中存在,中國在未來會是外部資本的需求方。借外債以美元來介入外債,這不是一個可行的選項,因為這裡會產生一個幣種錯配的問題,收入是人民幣,負債是美元,金融安全不再掌握在自己的手中,解決這個問題只有一條出路,就是要提升人民幣計價的資產在國際金融市場上的吸引力,鼓勵更多的外資來買入以人民幣計價的債券或者是權益類的資產。這是華山一條路,就是增加人民幣計價資產在全球金融市場上的吸引力。

對於中國的貨幣當局,即央行來說,現在面臨的一個巨大的挑戰,是要去建立人民幣的貨幣信用,保證人民幣幣值的穩定,這就對貨幣政策的紀律性提出了更高的要求。

從2019年下半年以來,我做出的各種有關中國經濟的判斷到現在都沒有任何的變化。其中主要就是兩點:

第一點是投資盛宴已經變成了一個過去式。

第二點就是中國的貨幣政策,人民幣的供給在邊際上會收緊。

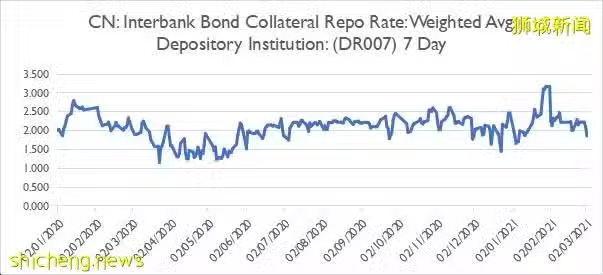

事實上,中國銀行間7天國債抵押回購利率(DR007)從去年的五月就開始震盪走高,而中國貨幣政策早已在邊際上收緊,所謂放水的幻想簡直是莫名其妙。

十 用PPI指數預測中國及全球經濟走勢

如果對2021年的中國經濟做一個判斷,我認為它會體現出一個前高後低的走勢。

在我看來,中國更重要的一個物價指標,不是CPI,而是PPI,就是中國的工業產品價格的變化(producer price index)。我們去看PPI的起伏,在很大程度上體現了一個中國經濟的周期性的變化,去研究中國的經濟,不用去看GDP,只要去看PPI的變化即可。

投資衝動的減弱,投資盛宴成為一個過去時,中國的工業產品在相對來說比較平淡的需求面前,以及它面對的巨大的工業產能,增幅不會非常明顯。

在上半年我認為它可能會有起伏和波動,但是下半年我認為它應該會恢復常態,也就是一個相對緩慢而並不顯著的一個小幅增長,或者有可能會重新回到它的負值。那麼他為什麼很重要?我剛才對中國的物價走勢也做出了自己的判斷。

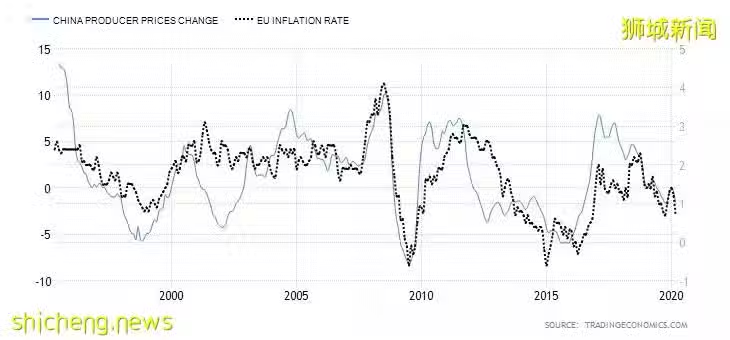

通過中國的物價變動,或者說,我們通過中國的工業產品的價格變動,可以找到一個分析全球經濟走勢的非常有用的視角。我請各位去看下圖,此圖有兩條曲線,第一條曲線藍線,就是中國的PPI工業產品價格的變動走勢。另外一條線是歐盟的inflation rate,也就是它的通脹率。把這兩條線放在一張圖裡,會發現它們的起伏與波動幾乎是咬合在了一起,在兩者之間呈現出了一個極強的相關性。

不僅僅是歐盟,還其他主要經濟體,比如說美國,它的物價的變化圖放在這裡,把PPI留下來,然後把其他經濟體的通脹率放進來,會看見他們同樣具有高度的相關性。為什麼中國的PPI是如此重要?看懂了中國的PPI,我們就看懂了全球的物價走勢。在過去的一段時間裡邊,各國央行都推出了大規模的貨幣刺激,前所未有的寬鬆貨幣政策。很多人在擔憂是不是會迎來一個萬物通脹的時代,是不是會迎來滯脹?這些問題在上圖都可以得到一個非常清晰的解答。

大前提是中國國內的需求相對於平淡而有著一個完全修復的巨大的工業產能,中國的物價不會出現大幅度的快速增長。這裡還有一個小前提,就是中國的PPI與全球通脹之間的一個高度的正相關性。可以得出一個簡單的結論,全球的通脹在未來至少在今年的下半年之後,都會回歸於它在過去十幾年裡邊的一個常態。我們所說的 disinflation(低通脹),甚至有可能是deflation(通縮),就是所謂的低通脹。

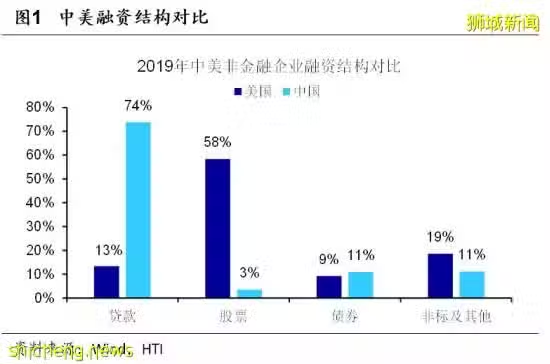

再看看中國為什麼會面對這樣的一個債務問題。在很大程度上,我認為可能是來自於一個債務結構的扭曲問題,這不是總量問題,而是融資結構的問題。

下圖我們可以清晰的看到中美兩國企業的融資結構之間的對比,對比之下可見,中國的企業首先是過多藉助於債務去進行融資,而不是通過股權去進行融資,過多依賴於銀行這樣的中介去進行間接融資,而不是在資本市場上通過直接的融資渠道去獲得自己需要的資本和資金,這是我們去看見的結構性問題。

在過去的這一年多的時間裡,中國金融改革正在加速,比如說IPO的數量已經出現了一個爆髮式的增長,金融改革的步伐在很多方面都已經超出了市場的預期。

十一 從宏觀角度看中國企業債務問題的破局關鍵

債務問題的化解在很大程度上是可以通過更加成熟的資本市場和金融改革來實現的。剛才所提到的中國企業融資結構扭曲的問題,企業過多的藉助債務來推動本身的增長。隨著企業不斷的壯大,借的錢越來越多,一旦企業的增長遇到瓶頸時,債務問題就會浮出水面,只能強行去槓桿,金融風險就會暴露,經濟增長也會受到威脅。

此時如果有一個成熟的資本市場,可以通過資本市場把一部分的債務轉化成權益,換句話說,我們可以實現債轉股,企業的債務負擔及企業的總體槓桿率就會下降,財務風險會得到緩解。企業有了保障之後,融資成本也會進一步下降,面對的就是更加寬鬆的發展空間。

中國企業所面對的問題,就是融資結構扭曲的問題,一方面可能是來自於供給側,來自於金融市場,在金融環境之中,制度的不完備來自於軟性基礎設施的不足,這只是其中的一個方面,它還有需求側的原因,也就是中國的企業家在企業發展的過程之中,更偏好於以債務進行融資。

在過去的幾十年時間裡,中國的經濟處於一個高速增長的時期,隨著經濟整體的擴張,企業可以自動獲得巨大的發展機會和空間。此時如果以股權進行融資,就是把這種唾手可得的成長性與別人進行了分享。這是非常昂貴的融資方式,但是現在已時過境遷,經濟的整體增速已經下降。

從過去的躺著賺錢的時代,變成了一個存量競爭的時代,用現在很流行的一句話說叫內卷化。現在進入到了一個存量競爭的時代,此時經濟的風險在提高,增長的機遇在變小。過去是憑運氣賺錢,現在有可能是憑本事在賠錢。此時用股權去融資,是一個非常有效的風險共擔的機制。

接著我們討論大家經常談到的負債主體,也就是中國的政府部門,其實中國政府部門它的債務總量目前仍然保持在一個相當合理的水平,它不是一個總量問題,而又是一個結構性問題。

也就是說中國的地方政府債務過高,因為地方政府在分稅制的體系之下,它是有事權,但是沒有財權的。為了發展地方經濟,必須要去介入過多的債務。而相反,中央政府的赤字水平或者說它的債務水平一直是停留在一個相當不合理的低水平。

如何解決中國政府的債務問題?在金融市場上有著一個非常成熟的手段,就是所謂的信用主體的轉換,就是讓中央政府與中央政府的信用作為背書,介入國債,發行國債融資,以募集到的資金來化解地方政府的債務。相當於負債主體做了一次轉換,過去的負債方是地方政府,現在變成了中央政府。

經過這樣的轉換,中國政府部門的負債總量是不變的,但是欠錢的人變了之後,融資成本就會降低,現在借錢的是以中央政府財政信用作為兜底的這樣的一個負債主體,這就是化解債務負擔的慣常手段。

在金融市場上這是非常成熟的思路,歷史上很多成功的先例,比如說在美國,這種乾坤大挪移,已經發生過很多次了。

更重要的一點,是中國國債的供給增加或者說國債市場的擴容,有著更加重要的戰略意義,這就為人民幣的國際化提供製度基礎。

因此,不管美元,還是人民幣,要增強本幣的吸引力,一國必須有義務要向全球的投資者來提供以本幣計價的投資產品。中國現在當務之急,是要去推行人民幣的國際化,必須要向全球提供足夠以人民幣計價的主權信用資產,即中國的國債。