最近新加坡本地媒体

一直在讨论政府将在

2025年1月起关闭

55岁以上公积金会员

特别户头的新闻

图源:8视界新闻网

大家是不是看了这个标题一头雾水

不知道这个CPF特别户头

是什么意思?到底有什么用?

奶盖特意帮大家去研究了一番~

CPF里的“花头”你懂吗?

在新加坡赚钱的打工人

一般都不能离开CPF

公积金CPF

作为新加坡的退休养老制度

已经连续15年

被评为“亚洲最佳退休养老制”

大家觉得这个评价客观吗?

图源:8视界新闻网

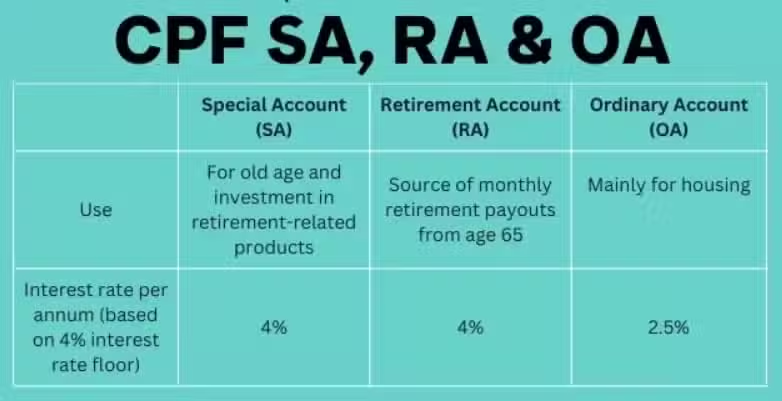

根据现在CPF制度的规定

在55岁以前每个人的公积金

都有三个户头

普通户头

(Ordinary Account,简称OA)

特别户头

(Special Account,简称SA)

以及保健储蓄户头

(Medisave Account,简称MA)

当公积金会员到了55岁时

公积金就会自动为大家设立

退休户头

(Retirement Account,简称RA)

从2025年1月起

年满55周岁公积金会员的

特别户头(SA)将会被强制关闭

当特别户头(SA)关闭后

其中的存款都将先转入退休户头(RA)

在填足到超额存款后

剩余存款会转入普通户头(OA)

图源:Singlife

由于现在特别户头(SA)的

收益率比较高(4%)并且提取灵活

退休户头虽然利率也较高(4%)

但是只能按月领取

而普通户头的利率较低,只有2.5%

图源:Singlife

所以特别户头的强制关闭

将会使一部分使用CPF进行投资的

高收入人士

失去流动性和高利率的双重选择

而有部分CPF特别多的朋友

甚至无法享受退休户头的高利率

只能把钱放进利率低的普通账户

因为他们退休账户的钱实在太多了

已经达到了超额存款标准的

40万+新币!

但是据公积金给出的统计

这部分人士可能

只占公积金会员的1%😅😅😅

真正的有钱人的烦恼......

所以一句话总结下

如果你的CPF没有那么、那么多钱

那55岁之后关闭特别户头的影响

其实也不是很大

只是你的钱从可以随时提取的

特别户头

转去了只能按月支取的退休户头

但是利率依然还是美美的~

不过虽然利率依然很美

但是进入退休户头的钱

从此就只能看、很难取出来了

因此很多不打算

在新加坡养老的中国朋友

就会觉得非常不划算、不机动!

最近辣妈小编身边就常常听到类似讨论

“要不要退休的时候把PR退掉

取出来CPF回中国去养老?”

*互联网示意图

辣妈找到了一位坚定要回中国养老的

新加坡PR朋友

她原本生活在上海、后来去了美国

在美国生活了几年之后

又搬来了新加坡

现在她就等着退休之后

退掉PR、拿着CPF

回中国美美养老啦

一起来听听她的想法吧~

资料来源:HD

内容整理:芝士奶盖

为什么要选择

回中国养老呢?

首先考虑的原因还是对环境的熟悉程度。

我和老公都是上海本地人,从小到大都是在上海读书工作生活,2014年时因为工作原因去了美国,后来又从美国搬来了新加坡。但是大部分亲戚朋友和人际关系都在中国,一直也觉得中国的生活环境更加熟悉和舒适。

还有比较重要的影响因素就是医保问题。

在国外生活得久了,就知道中国医疗系统的好。虽然医院里的人永远那么多,医护人员的态度也一般般,但价格真的便宜很多。而且因为中国的病人基数大,医生接触的病例更多,对病情的诊断水平感觉比国外医生高出不少。

*互联网示意图

而且在国外生活是一定要买医疗保险的,不然你真的有可能破产。在美国时我曾经遇到过去短期交流的中国人,不幸生了一场大病,结果欠了医院300万美金。虽然国外的医院是先看病后付钱的,但最后我也不知道那对中国夫妇有没有支付完医院的医疗费。

来到新加坡之后,我女儿的嘴巴上也曾经长过一个小囊肿,在中国只要几百块人民币就能做的小手术,还可以享受医保报销。但是这样简单的手术在新加坡就需要3000新币,幸好我老公的公司有医保可以报销,不然钱包真的要大出血。

所以医保也是我们打算回中国养老的一个最重要因素,美国和新加坡的医疗价格都实在太贵了,而且医生水平从我们接触过的来看,感觉也不是很让人放心。所以我们一直都在持续交中国的医保,为将来回去生活做打算。

最后还是对生活成本的考量。

中国毕竟物价便宜、生活便利,退休后可以四处游玩。如果选择在新加坡养老,生活成本真的太高,拿着同样的退休收入,在中国和在新加坡可以享受生活质量天差地别。

所以我一直打算等到退休之后,就把PR割了再把CPF里的钱取出来,然后回中国养老。至于孩子他们愿意生活在新加坡或者去世界上其他国家,就全看他们自己的选择了。

大家对辣妈这位朋友

回中国养老的计划赞同吗?

还记得辣妈曾经写过一篇文章

帮大家分析全世界最适合

新加坡人的养老地

还没有读过的朋友快快读起来~

你打算去哪里养老呢?