新加坡的六大置业优势

新加坡作为亚洲金融中心,经济稳健,法制健全,货币坚挺,又是公认的世界上税率最低的国家之一,使新加坡成为全球富豪和机构投资公司配置资产的战略要地。

1:新加坡政府高效廉洁

在新加坡,不论新加坡人还是外国人的合法权益都收到政府的充分保障,新加坡在短短几十年发展成为亚洲金融中心,吸引著全世界的投资和人才,主要原因就是新加坡政府的完善法律体制和高效廉洁的政府。

2:交易信息透明

新加坡房产交易信息,交易价格都是可以在政府网站上查到的,交易信息如:产权,价格,面积,交易时间等,买家可以通过政府网站查询整个楼盘各个户型的市场交易价格,确保买家支付合理市场价格,同时整个房屋交易均由持有新加坡政府执照的房产经纪,律师,银行家协助完成,交易过程高效透明。

3:新加坡经济高度发达,土地资源稀缺,寸土寸金,未来增加130万人口,地产增值空间潜力巨大新加坡政府居安思危,时刻保持危机感,高经济增长带来新加坡本地人口的低生育率,而人才资源是新加坡保持经济健康增长的引擎。政府白皮书规划在2030年人口目标是690万,现还有130万人的缺口,增值潜力巨大。

4:新加坡政治稳定,货币稳定

新加坡政治稳定,有着非常完善的金融体系,即使在2008年金融危机,新加坡币始终保持为全球最稳定的货币之一,500万人口的富裕岛国,被誉为亚洲瑞士,拥有超过1700亿美金的外汇储备,世界排名第八,人均外汇储备率世界第一。

5:花园城市,一流的国际双语教育,为孩子带来最佳的精英教育

新加坡被联合国誉为最适合人类居住的城市,治安良好,环境优美,基础设施非常完善。具有新加坡特色的双语教育政策,为来自国内的孩子带来更合适的教育模式。

6:亚洲经济繁荣增长,新加坡将为欧亚桥梁

欧美投资财团开始将目光转向亚洲,而亚洲大部分国家法律体制还不够健全,加上欧美财团使用语言为英语,所以香港和新加坡成为了这些财团的首选,然而近些年来香港的国际地位由于种种原因日趋下滑,新加坡成为了更佳选择。

新加坡房产类型和购买资格

1:政府组屋(HDB),相当于国内经济适用房,79%的新加坡人住在政府组屋。作为本地公民的福利,购买组屋的要求较为严格,新组屋只限于新加坡公民购买;二手组屋,夫妻双方只要有一个是公民即可购买,或公民和持有长期签证的父母联名购买,或夫妻双方为永久居民(PR)三年以上。具体可浏览HDB官网查询。

2:私人组屋(DBSS),属于一种政府组屋的升级版,由私人开发商设计,建造,出售。购买条件和HDB一样,不能私有化。

3:执行共管公寓(EC),与DBSS一样,政府给予三明治夹层国民提供的福利房,由私人开发商设计,建造,出售,基本上与私人公寓有一样的设施。购买条件和HDB类似。EC五年后部分私有化,可以转售给公民或PR,十年后完全私有化,可以转售给公民,PR和外籍人士

4:私人公寓(Condo),由私人开发商承建和销售,没有购买限制,公民,PR,外籍人士,公司都可以购买,区别在于不同的身份所需上缴的印花税和额外印花税会不同。

5:豪华私人公寓(Luxury Condo),由知名开发商设计,承建和销售,没有购买限制,公民,PR,外籍人士,公司都可以购买,主要位于新加坡核心中央区,位置均在旺中取静的经典豪宅区如:乌节路,东陵路,阿摩园,武吉知马,滨海湾,圣淘沙等区域,周边名校林立,一流商业设施齐全,价格在新币400万-1亿,是国际级富豪趋之若鹜顶级收藏品。

6:有地私宅(Landed),又分为排屋,半独立式洋房,洋房和优质洋房(Good Class Bungalow)。优质洋房占地至少1400平方米,分布于全套39个优质洋房区。是新加坡顶级富人聚居地,可是一般情况下,有地住宅只能由新加坡公民购买。除了2个例外,一是对新加坡有特殊贡献的永久居民可以申请购买;二是购买圣淘沙升涛湾的99年地契有地住宅,作为自住用途,不可对外出租。

大家可通过最近的一部电影:摘金奇缘-Crazy Rich Asians来大概了解一下住在豪华公寓和豪华优质洋房的新加坡顶级富人的较夸张生活。

新加坡区域邮区划分和热点区域

新加坡大体上分成五个部分:中央区,东区,东北区,北区以及西区

中央区又细分为:核心中央区-Core Central Region和 周边中央区域-Rest of Central Region;剩下的东区,东北区,北区和西区则是 外部中央区域-Out of Central Region。

同时新加坡由细分为28个邮区,之前所述的豪华私人公寓基本都在以下邮区

第一邮区(D1):中央商务区,包括滨海湾,新达城,美年大厦

第二邮区(D2):中央商务区,包括丹戎巴葛,安顺路,珊顿道,牛车水

第四邮区(D4):南部,包括圣淘沙,花芭山,直落布兰雅

第六邮区(D6):市区,包括武吉士,市政大厦,桥北路

第九邮区(D9):市区,包括乌节路,里峇峇利,索美塞

第十邮区(D10):市区,包括武吉知马,东陵路,纳新路,乌节路

第十一邮区(D11):市区,罗敏娜,纽顿,汤申,武吉知马

第1,2,6邮区属于新加坡中央商务区,世界知名企业均驻扎在这片区域办公,标志性建筑有金沙酒店,滨海湾金融中心,亚洲广场,美年大厦,新达城,丽思卡尔顿酒店等等。平均尺价在新币2000-2500/每平方尺

第9,10,11邮区就是新加坡的黄金邮区,第9邮区即是世界闻名的乌节路了,第10邮区则是闹中取静的武吉知马高档住宅区,而第11邮区是整个东南亚的医疗中心。平均尺价在新币2000-2500/每平方尺

关于新加坡学区房

新加坡的学区房与国内学区房有所差别,并不是买在学区,一定能进指定的学校。新加坡学区房只有在报考小一的时候才有作用,中学开始便是全国招生,看的是小六会考成绩。新加坡名校即是排名前30的小学,类似武吉知马,东陵路附近都是学区房区域。报考名校小学如南洋小学,是这样一个规则:[关系>身份>地点]。大体意思是小学招生包括7个阶段,按照优先等级降序排列:

阶段1:兄弟姐妹正在该校读书,一定会被录取

阶段2:父母是该校校友会成员,校董或理事会成员

阶段3:兄弟姐妹,父母曾经就读于该校,或父母是该校职工

阶段4:父母在该校做义工满40个小时,或父母是活跃的社区领导,或被该校认可的相关机构

阶段5:开放给新加坡公民,距离优先

阶段6:开放给新加坡永久居民,距离优先

阶段7:开放给所有人

以上前四个阶段是开放给有一定社会关系的新加坡公民,到了第五个阶段才向普通公众开放,如需抽签,公民会享有优先权,然后才考虑离校距离。外籍人士只有到最后才能报名。有时间的家长可以多参与社区活动,和多承担社区领导职务。但是对于外籍学生来讲,进新加坡本地名校是一件有挑战的事情,但是新加坡同样有许多高质量的国际学校可供家长们参考。

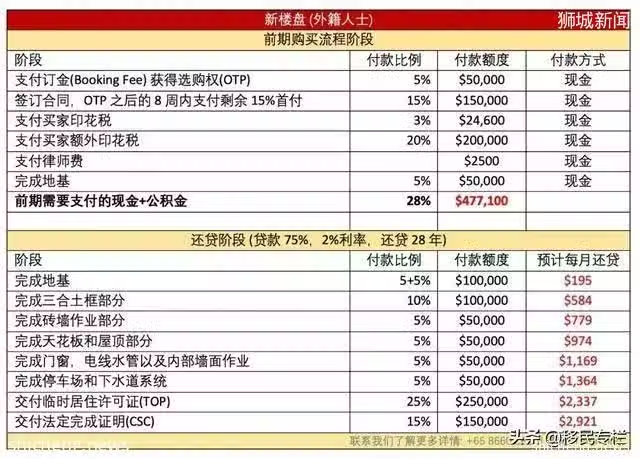

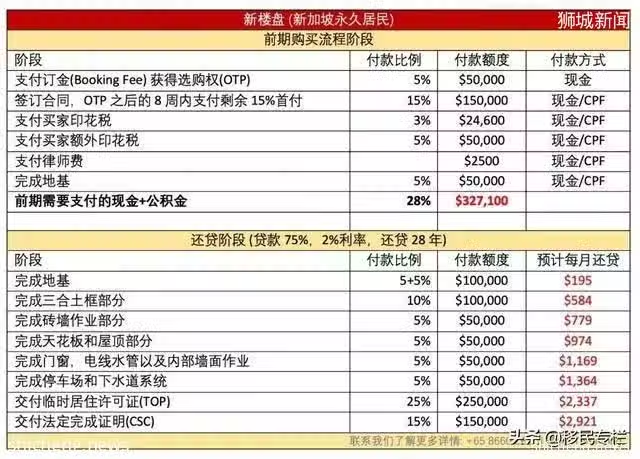

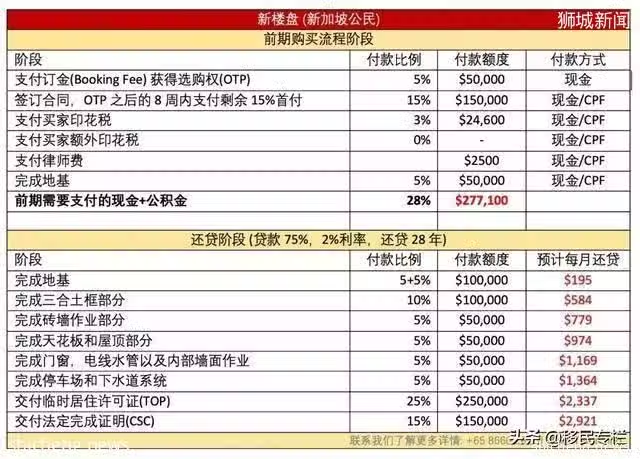

买入一套公寓需要多少钱

买入一套新加坡公寓前期需要多少钱?现金和/或公积金(CPF)在不同阶段各需要准备多少?哪些可以用公积金还款,哪些不能?购买公寓所需以下几种费用:

1-首付

2-印花税:买家需支付印花税,印花税可以使用现金或公积金(CPF)支付,以简单的算法来计算

-价格少于或等于新币100万的房产,印花税 = 房屋价格 X 3% - $5400

-价格高于新币100万的房产,印花税 = 房屋价格 X 4% - $15400

3-额外印花税:是政府用来控制房价的举措,故名字义就是付了以上的印花税后,还需要多缴的一份。

4-律师费:律师费一般在新币2500-4000左右

我们用新币100万的公寓举例,按照不同的身份,在不同的交易阶段中,分别需要支付多少费用。(配图:位于阿摩园的嘉峰豪庭)

外籍人士

新加坡永久居民

新加坡公民

选择永久地契或是99年地契

新加坡房屋产权分别有99年,999年和永久地契,无论是99年还是永久地契,相比国内的40年和70年产权,已经是诚意十足了。华人对于永久地契总是情有独钟,因为永久地契不会随之时间而贬值,反而会不断的升值;一栋永久地契的有地别墅也可以作为财富传承来交给下一代,加之新加坡没有遗产税!在转卖方面,相比99年的公寓,永久地契的公寓更容易出手;包括银行放贷也会有不同的考量。

但是99年的房产也有自身的优势

1-房屋价值最重要的三元素就是-地点,地点,地点!(配图:21 Angullia Park,Ion斜对面,永久地契),有些靠近地铁的99年房产物业的尺价反而会比同一地区永久地契高。当然还有房屋本身的条件,如在东海岸,一些99年的房屋有无敌海景,而永久地契的房屋只有城市景观。

2-99年地契的投资回报率通常高于永久地契,如果购买物业是为了租金回报率的话,其实就可以购买地点好的99年地契物业,租客不会在意房屋的产权年限,最主要还是看是否出行方便,周边生活设施是否齐全,公寓设施是否完善等。

3-99年和永久地契都可以被集体收购(拆迁),并不是屋子是永久地契的房子就可以高枕无忧,如果政府需要的情况下,需要回收土地,屋主也无能为力,政府会以市场价格予以补偿。如果遇到集体收购,屋龄高于10年,80%的业主同意的话,便可执行。

4-说到集体收购,有潜在被收购的物业有3个特质:1-地点好,靠近地铁站;2-屋龄高于15年以上;3-容积率高,而很多土地都未被合理利用,如空地(大花园)或大型设施(网球场)等,在集体收购的情况下,地契就显得不那么重要。

99年地契和永久地契各有各的长处,大部分新加坡乌节路豪宅项目都是永久地契的,位于滨海湾和圣淘沙的豪宅项目一般都是99年的。对于买房子准备自住的则推荐乌节路的永久地契项目,对于追求租金回报率,更快速找到租客的投资者,滨海湾和金融区一带则是更佳选择。

选择二手房还是新项目

新项目不一定都是期房,不少新项目已建成,由发展商直接销售,可直接入住。比起期房,买家可以进行实地考察来进一步了解该项目。(配图:Boulevard Vue,乌节路一层一户奢华豪宅,永久地契)

1-价格

新项目的议价空间相对比二手房要小,在售楼阶段开发商对价格有掌控权,会根据行情逐步提价;而二手房的卖家通常都是私人屋主,相对容易沟通,如遇屋主急卖,议价空间会更大。