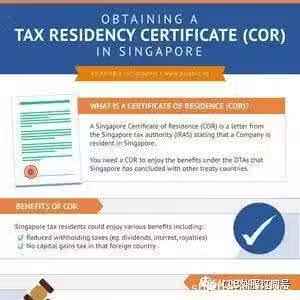

只有您的公司是新加坡的稅務居民,才可以申請。該申請是回溯年度評估(YA),本年度或下一個年度。

收入匯入或將會匯入新加坡。

不適用於:

在新加坡存有其他關聯公司(稅務居民或商業活動);或

獲得新加坡關聯公司的支援或行政服務;或

在新加坡有至少1名董事擔任行政職位,並且不是提名董事;或

在新加坡至少擁有1名要員(如首席執行員、首席財務員,首席運營員)。

提名公司(Nominee company),不屬於協定國的所得收入的實益擁有人。代名公司是為代表股份受益所有人持股而成立的公司。

外資企業*,投資控股公司,收入來源純粹是被動收入,或僅從外國獲得收入。但是,如果這樣的公司可以提供在新加坡設立辦事處的理由,並提供證據證明其「控制和管理」是在新加坡進行,則可以獲得居住者證明。稅務局會特別考慮以下因素:a)董事會會議在新加坡舉行,即便該公司是投資控股公司,所做決議只是日常事務。

不是在新加坡註冊的公司,或非新加坡註冊公司的新加坡分行,其「控制與管理」基本上歸屬於海外母公司。但是,如果稅務局確信該公司的「控制和管理」確實在新加坡行使,並且有理由說明公司為何不在新加坡註冊成立,也是可發出居住者證明。

稅務局保留要求公司提供更多資料的權力。

請發送電郵給我們以獲以下資料

公司名稱

確認公司不是純粹只有被動收入來源的投資控股公司

公司確認不是提名公司。

公司是否只收取外國來源的收入

確認公司沒有處於休眠狀態

協議國名稱(請注意,只有在與新加坡簽訂條約的情況下,COR才會獲得批准;點擊以查看完整資料 條約清單)

收入的性質:{顧問費、股息、運輸費、利息、管理費、其他,專家費用、服務費、技術費}(請選擇上述其中一項)

收入數額(如果無法確定匯入新加坡的收入數額,請提供預計收入數目)。

支付收入者的姓名(外國公司/人名)

匯款收入的日期

需要證明書的年份(本年度或去年)

收入是否已匯到新加坡?如果是,請提供匯款日期;如果沒有,請提供預期的匯款日期。

請確認公司全年的「控制和管理」已經/將在新加坡進行。

請確認此申請是為了根據「避免雙重課稅協定」而要求享受利益。

請確認該公司是該筆收入的受益者。

發票與付款

準備申請表,並發送於您批准。請簽名,掃描後傳回讓我們處理。

將申請提交給新加坡稅務局

在7至14天內收到居住者證明(COR)。

請注意,您不需要在同一國家/地區申請另一張居住者證明以作為類似用途.

發帖時間: CLB外服訂閱號