由於疫情導致的供應鏈中斷,造成了嚴重的通貨膨脹,當前世界的主流趨勢就是加息(利率:越來越高,預期破4%)。

高利率毫無疑問對房地產市場是是個負面作用,潛在買家會因此更謹慎購買,相當於一次降溫措施。

但房價還是會漲。

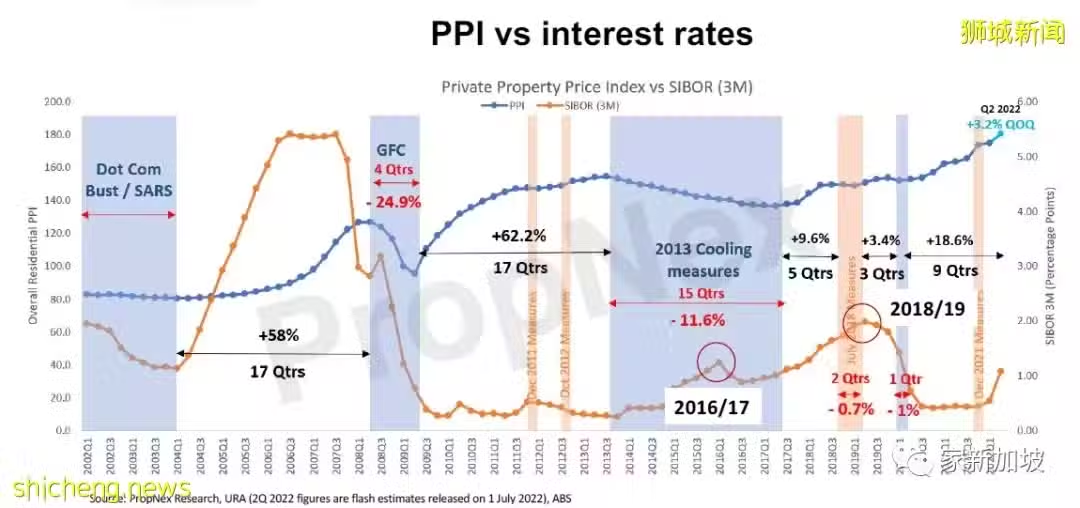

1. 房地產價格指數和利率關聯性不強。對比歷史的三月期SIBOR利率和房地產價格指數,可以看到在最近的2017-2019這段利率快速上升期,房產價格也是上漲的:

房地產政策的影響相對更大,但最近出台的降溫政策太溫和了:降溫措施午夜突襲:到底有什麼影響

2. 新加坡的房貸利率在世界範圍內依然處於較低水平。以2022年第一季度的數據來看: 中國,GDP增速4.8%,當前房貸利率~5% 日本,GDP增速-0.5%,當前房貸利率~1%

美國,GDP增速-1.6%,當前房貸利率~5.5% 澳大利亞,GDP增速0.8%,當前房貸利率~6%

新加坡,GDP增速4%,當前房貸利率~3% 註:信息來自谷歌,僅供參考。 要跌的話,也應該是中美先跌為敬。

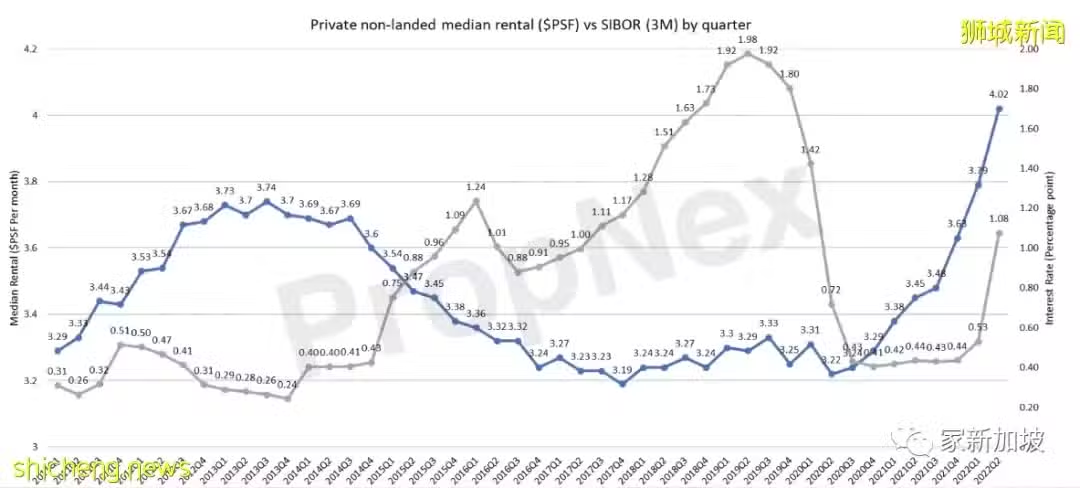

3. 租金的上漲速度更快,這也是屋主最大的底氣所在。雖然三月期SIBOR已經快速從0.4上漲到了1.08,但是租售比也從3.2上漲到了4.02:

舉個例子:

兩臥公寓售價120萬新幣,在4%的利率下月供是$4297,而當前的市場租金已經達到$4500了。

再加上很多屋主目前的貸款是之前的配套,大概在1.5%左右,實際月供只有$3106而已,正是最賺錢的時候,賣房都有點可惜了。

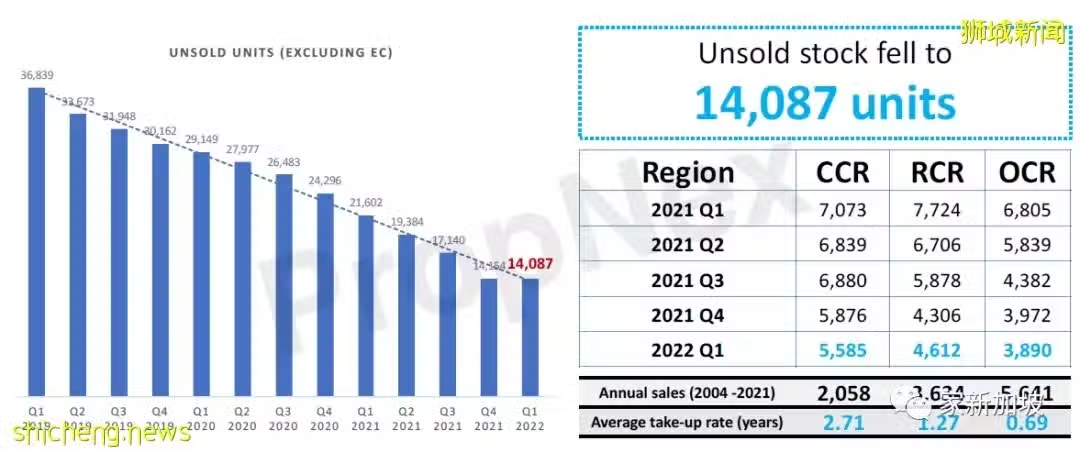

4. 供不應求的情況依然嚴重。現在的市場情況是這樣的:新開盤的項目數量少,已開盤的項目建的慢,二手單位基本沒人賣。

新盤的開盤的速度比不上賣掉的速度,未售單位的數量持續減少:

房地產市場的供需失衡,三五年都不一定能調整的過來,而且最近政府放出的土地數量沒漲多少,價格倒是漲了不少。

5. 買賣博弈中買家處於劣勢。價格上漲同時交易量減少是對賣家最有利的市場,意味著競爭少價格高。市場上已經有很多買家能夠接受在歷史成交價格上,溢價3-5%來報價了。趨勢一旦確立,想打破這個慣性就很難了。

總結來說,今年房價上漲的趨勢很確定,明年也許會穩定下來,但是不會跌的。