2021年2月28日,新加坡國立大學的傅強教授帶來了一場題為《後疫情時代的全球經濟與政治格局》的講座,解析了後疫情時代全球經濟與政治格局及復甦前景,分析了中國經濟未來的復甦對全球產生的啟示和影響,並展望了2021年全球經濟走向。

傅強教授說:「新冠疫情讓全球經濟經歷150年以來第三次大衰退。」疫情衝擊下世界經濟的復甦前景如何?中國還能在後疫情時代的世界中繼續扮演「白衣騎士」的角色,以應對這個充滿不確定的時代嗎?

下面整理出講座的精華內容,滿滿乾貨奉上~

全文全長16,648字

閱讀大約需15分鐘

一 新冠疫情讓全球經濟經歷150年以來第三次大衰退

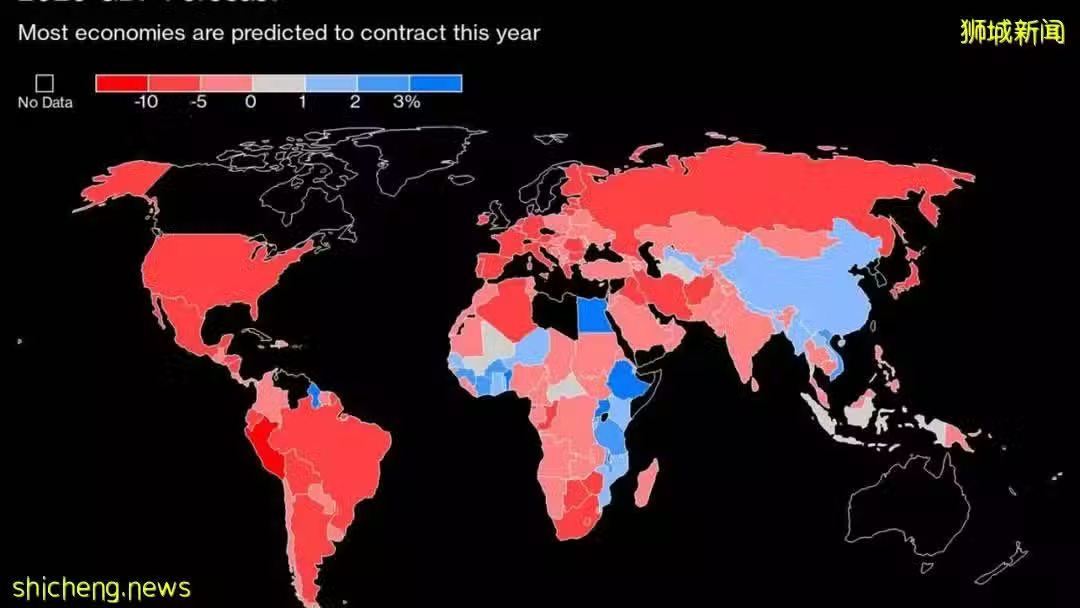

首先我們來看一看,2020年全球經濟的基本情況。按照世界銀行的估計,約有93%的經濟體會在2020年里陷入一個衰退。由此做一個縱向的比較的話,在當年的次貸危機後的金融海嘯之中,此比例是61%,在大蕭條期間是84%,沒有對比就沒有傷害。按照世界銀行做出的另一項估算,在最近的150年裡邊,達到這種程度的衰退一共有三次,那麼第一次是第一次世界大戰,那麼第二次就是二戰,第三次就是新冠疫情。疫情產生的影響,這就可想而知了。在最近的幾十年里,全球經濟的主要增長引擎就是亞洲的新興經濟體,但是在疫情之下,亞洲的新興經濟體也沒有能夠倖免於難,整體上也會陷入衰退。

從2020年4月份累計到今天,美國領取失業救濟金的人數在勞動力大軍之中,累計已經超過了4500萬人,說明美國整個的勞動力裡邊,大概每4個人中就會有1個人曾經或者正在依靠失業救濟來生活。

從橫向與世界的平均水平相比較,美國的表現已經是高過了世界平均。日本和歐洲它們的衰退幅度更顯著。再去看一下英國,它的衰退的幅度在2020年裡邊超過了10%,達到了兩位數,是在所有的發達經濟體裡邊最為顯著,受疫情影響最嚴重的。

從此圖也可見,在主要的經濟體裡邊,中國有著獨此一家的表現,只有中國能在2020年裡邊實現經濟增長。雖然在上半年挖下了非常大的坑,到了第三季度末的時候就已收復了失地。

從年初到第三季度的結束,也就是9月30號,與往年的同期相比已經有了0.7%的一個增長,全年實現2.3%的增長。這體現了中國經濟非常明顯的韌勁,也體現了中國防疫政策的成功。

二 未來的復甦之路--漫長且艱巨的過程

有關未來復甦,不少學者認為新冠疫情對經濟造成的影響是非常短暫的。那麼當疫情得到有效控制之後,經濟的復甦會是非常迅速的。為什麼會有這樣的看法?

經濟的運行的健康程度,總體上來說萬變不離其宗,取決於兩樣事物:一是供給,一是需求。完全就是由市場中的供求來共同決定的供求的平衡,決定了經濟是否健康。

這兩者之中哪一個更重要,是需求更重要,還是供給更重要?宏觀經濟學裡邊的一個傳統的認知認為需求是最關鍵的因素,所謂的需求也就是對產品和服務的購買衝動,或者說是購買的意願,這個看法對不對?經濟學裡邊一個最重要的原理就是一個人的支出就是另外一個人的收入。

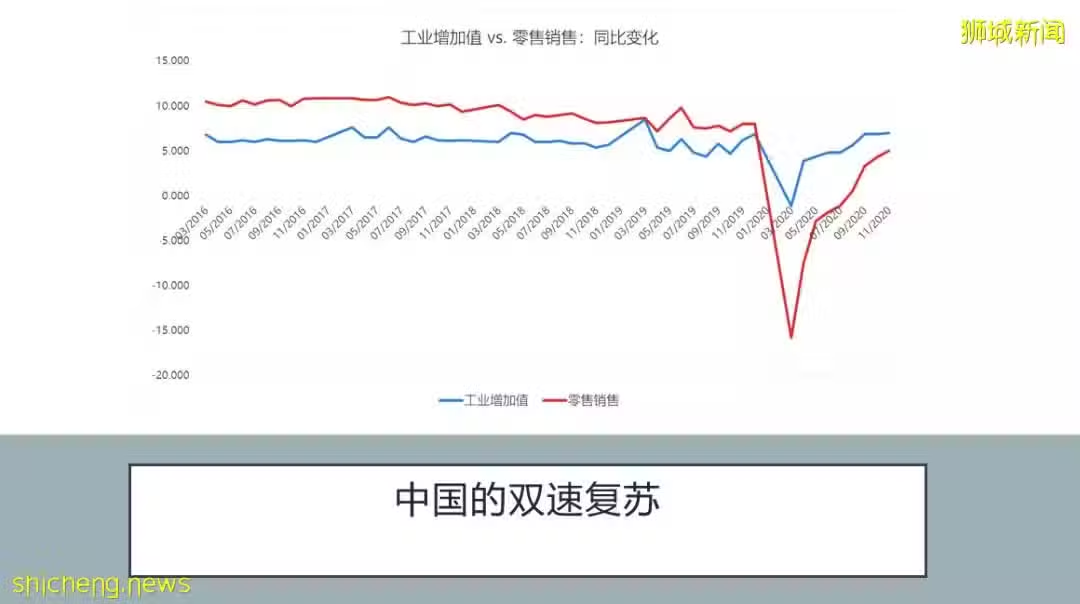

新冠疫情所帶來的衝擊,將可能會留下一個長期的印記,復甦的過程可能是曠日持久的,在這裡我們會找到一個非常清晰的例證,這就是中國的所謂的雙速復甦的故事。

這張圖裡邊可以看到兩條曲線,藍色的曲線是中國的工業增加值同比變化,紅線是零售銷售,可以清晰的看見工業增加值,也就是在供給側,在工業產出的方面復甦是非常迅速的。但是復工復產之後,會面對一個問題,就是需求在什麼地方,再去看需求側,也就是零售銷售的變化,相對來說它是滯後的,這就是雙速復甦的故事。

這也是合乎一個經濟學的常識,所有的需求損失需求的消失,都是永久性的,而供應鏈的修復,供給側的修復,往往都是非常迅速的。

所以總結起來就是一句話,復甦的過程,可能並不會想像的那麼簡單,將是一個曠日持久的過程。

三 歷史上的大蕭條和金融海嘯是天災,還是人禍?大蕭條是否會重現?

很多人對疫情帶來的經濟衝擊陷入了一種恐慌之中,認為可能會是大蕭條重現。當然我們現在已經不再有這種恐慌了。大蕭條時期的經濟萎縮持續了3年零7個月,這是一種漫長的持續的大規模的經濟衰退。我認為,在我們的有生之年,在醫學技術生物技術出現根本性革命性的變化之前,可能我們再也不會看到大蕭條了,為什麼會這麼說呢?

我們回顧歷史,會發現無論是大蕭條也好,還是次貸危機之後的百年一遇的金融海嘯也好,歸根結底都是人禍,並非是天災,都是在風險剛剛開始浮現的時候,政策方面的對沖和應對沒有能夠及時到位。以大蕭條為例,去看當時所發生的事情,紐約聯儲對一家合作信用社的獨立風險,沒有做出及時的應對,他們忽視了一個局部性的風險,最終演變成了一個系統性的風險,沒有做出及時的應對。我們再去看次貸危機,如果當年的雷曼兄弟事件可以得到妥善果斷的解決方案,可能金融海嘯所造成的衝擊不會如此直接,可以溫和許多。

從這一次新冠疫情之後,各國政策當局所作出的應對來看,可以清晰的看見各國政策應對體現出極大的一個決心。這就代表說人類在長期的鬥爭之中已經積累了非常豐富的經驗,應該說從歷史之中學到了很多的教訓。

四 各國央行在疫情爆發後瘋狂印錢的邏輯

什麼叫做印錢?所謂的印錢就是由央行與金融機構在市場上展開對手交易,央行向金融機構去買入金融資產,比如說美國的國債,那麼金融機構把國債交到央行的手上,央行把錢交到金融機構的帳戶之中,一手交錢一手交貨,那麼購買資產所需要的資金從哪來呢?這就是央行憑空創造的流動性。

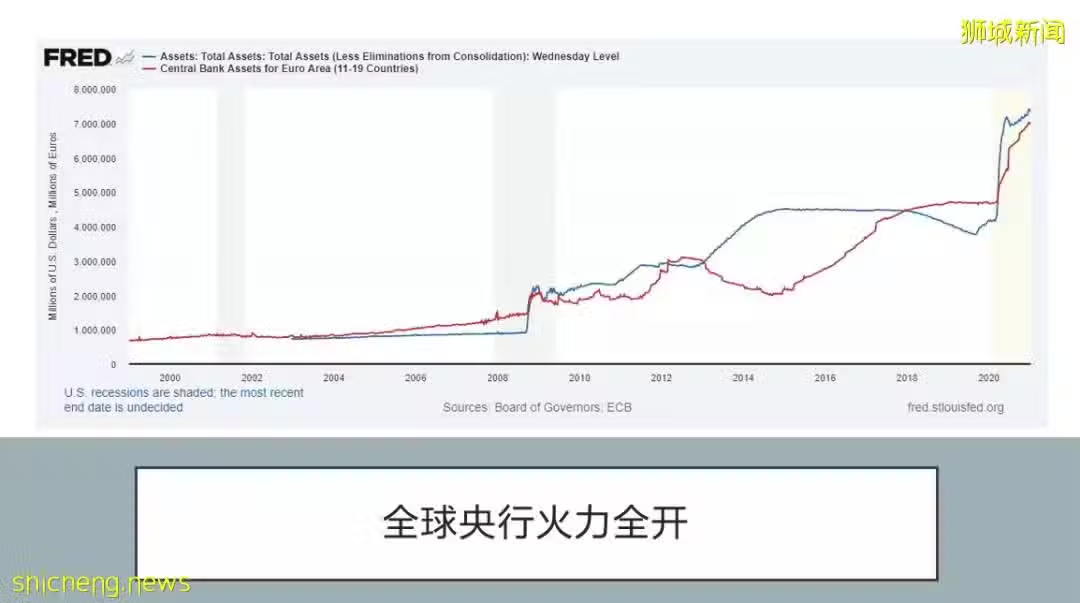

我們先看一看貨幣方面,各國央行在本次疫情爆發之後,採取了雷霆的手段,可以說是火力全開。

在下面一張圖里我要給大家展示的是美聯儲的資產負債表。在這張圖裡邊的藍線就是美聯儲資產負債表規模的變化。

粗略的來講,一國央行的資產負債表規模的變化,可以體現基礎貨幣投放量的一個變化,也就是印錢的力度或者說是速度。

請大家去看一看,這是美聯儲的資產負債表,這條斜率幾乎是豎直向上的,不僅僅是美聯儲,其他西方國家的央行也都在做類似的事情,包括是日本在內。G7七國央行僅僅在3月這一個月資產購買的規模就已經達到了1.4萬億美元,超過了過去幾年的總和。如此激進的貨幣政策會帶來一個什麼樣的長期效果?會有一個什麼樣的長期影響?如何實現貨幣政策的正常化,如何有序的退出?這些問題沒有人有答案,但是我認為他們也都不重要。我們活在當下,這樣的政策應對可以說是別無選擇的。這體現在貨幣方面。

我們回顧過去,在2016年時,IMF國際貨幣基金組織曾經發布了一份報告,提出在次貸危機之後,為什麼全球經濟復甦疲弱?主要的政策失誤就在於各國過多的依賴於貨幣刺激,而在財政方面政府的財政支出方面是無所作為的。

貨幣刺激對於經濟的提振,是一個間接的手段。為什麼?央行要去印錢,與金融機構展開對手交易,一方把資產轉移到了央行的手中,央行創造出流動性,打入金融機構的帳戶,這樣的一個轉移的過程本身對經濟是沒有任何實質性影響的,要去推動經濟的發展,必須找到一個有效的渠道,讓這些資金流入到需要錢的人的手中,轉化成實際的購買力,變成消費或者是投資,這樣才能為經濟提供有效的需求。

但是請大家去想一想,在經濟危機之中,經濟疲弱,前途未卜,私營部門是不願意擴張,這時候這種支出的衝動是非常疲弱的,那由誰來填補這樣的空白呢?答案非常的簡單,只有一個主體,政府必須要介入資金,擴大赤字,向實體經濟來注入購買力。

這一次的疫情之後,各國的政府財政水龍頭終於打開了。比如說我們去看德國、澳大利亞、新加坡,還有加拿大等這國家的政府,都推出了各種各樣的就業保障的計劃。只要企業不去裁員,那麼企業中員工工資的大部分,像新加坡和德國都是75%以上由政府來承擔,由政府來為就業來兜底,保留復甦的希望。

五 展望未來,財政刺激政策這一劑猛藥,能不能停?

未來復甦的這種路徑在很大程度上依賴於政策的持續投入,對政策的可持續性提出了一個非常嚴峻的考驗。在這裡我們有一個非常形象的一個比喻,請看一看,這就是所謂的財政懸崖。

一旦政策的救助和刺激不能持續不能到位的話,未來社會上的消費需求有可能出現斷崖式的下降,財政刺激或者說其他形式的經濟刺激,在很大程度上是請神容易,送神難。一劑猛藥下去,你可以起死回生,可以逆天改命。但是一旦不能持續,不能有及時的延續,那麼可能這個市場會死掉。

對於美國未來經濟復甦的路徑,美聯儲的主席傑瑞米鮑威爾,在11月5號做出了這樣的一個論斷:他說未來的經濟復甦,它取決於在財政和貨幣方面持續的投入和刺激。財政與貨幣去做對比的話,他認為直接的財政支持相較於聯儲來印錢,聯儲的貨幣刺激是一個更可靠的選項。如果說我們去做一個展望,去看一看未來的復甦路徑,我可能會對美國打的分會更高一些。

讓我們視線從美國轉向歐洲。

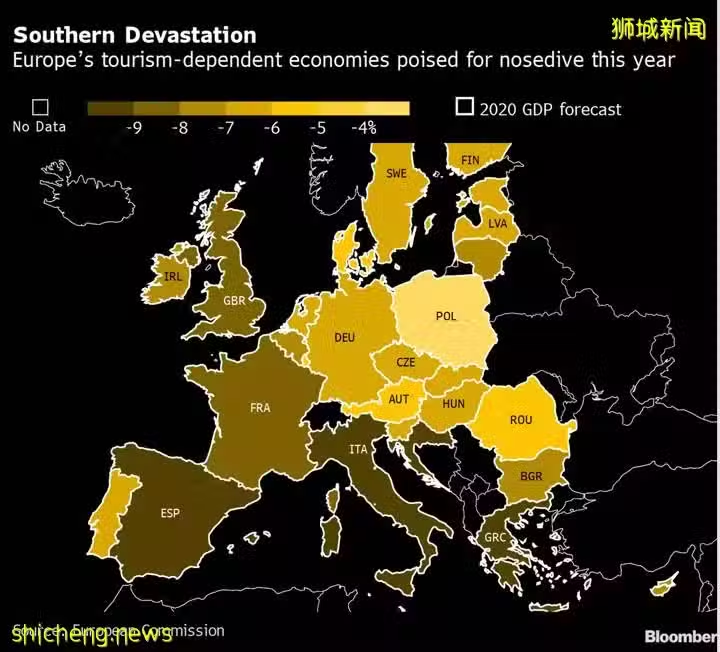

美國所面對的問題是要比歐洲程度要好很多,歐洲可能會去面對一個更大的麻煩。我請大家來看一看這張圖:

這是按照顏色的深淺來區分各個不同的歐洲經濟體在疫情之後所受到的經濟上的萎縮或者衰退的程度。這個顏色越深代表經濟上受到的創傷更大,顏色最深或者說是影響最顯著的是西班牙、義大利和希臘。

讓我們又回憶起了歷史,2010年到2011年的歐洲的債務風波,也就是歐債危機。當年歐債危機的主角在一次浮現到了我們的視野之中。為什麼會發生這樣的事情?我記得當年在討論歐債危機的時候,一個問題是為什麼希臘首當其衝?答案就是希臘的經濟結構是過於單一,過度的倚重於旅遊業,而新冠疫情正好直接打擊旅遊業。

西班牙和義大利面對的是同樣的問題,這就是歐洲日子更難過的原因。美國是一個統一的國家,但是歐洲不是,歐洲的問題在於它的內部的不均衡性,有的人是旱死,有的人是澇死。

經濟出現問題的話,有三個形式解決手段,第一種手段,貨幣刺激即印錢。

第二個也是需要通過印錢來完成的,對本幣進行貶值,貨幣一貶值,本國的產品變便宜,那麼本國經濟的國際競爭力就會提升。

第三種手段就是財政刺激或者財政救助。

對義大利、西班牙和希臘而言,他們剩下的路好像已經不多了,印鈔機不再掌握在自己的手中,貨幣已經統一了,它不能去印錢,不能去進行貶值,只剩下華山一條路,這就是財政救助。

但是很不幸,義大利已經是世界上公共債務占GDP的比例排名第三的經濟體,第一是日本,第二是希臘,第三的義大利債台高築,經濟疲弱,此時新冠疫情來襲,屋漏偏逢連夜雨,該怎麼辦呢?只有華山一條路--必須要去依靠歐盟的財政進行救助。

我更加會擔憂的是一些新興經濟體經濟疲弱,債務高起,疫情的控制進一步退兩步,未來的經濟復甦會是疲弱,而且漫長的同時又會疊加他們的債務危機,比如說去看一看印度,還有南非這樣的經濟體,未來的風險是值得去關注的。

這是我對疫情之後全球復甦的基本判斷。

這時候我希望把大家的視線轉移到另外一個問題之上,要去對未來的經濟走向去做出一個判斷的話,我希望能夠去把思路擺脫於疫情帶來的糾結。

其實疫情只不過是一個偶然的衝擊,我們一直活在疫情之中,如果我們把眼光放得更長,把視線拉得更長,會發現其實全球經濟的疲弱並不是始於2020年,從2019年開始,全球的經濟就體現出了一種頹勢。2019年全球經濟的增速是次貸危機,金融海嘯之後最低的一個水平。全球貨幣政策的寬鬆周期的重啟也是始於2019年。去回顧一下像美國、澳大利亞、印度、印尼等等幾個經濟體,都是從2019年就開始進入一個降息通道的,我們要判斷未來的經濟走勢,必須要有更寬闊的視野。