- 父母使用個人CPF儲蓄為孩子交CPF保費,在經濟層面上有三個好處

- 手把手教你如何申請這項操作,但大家做決定之前應該首先關注個人財務狀況

從我們的孩子出生的那一刻起,他們就被覆蓋在新加坡的全民基本醫療保險計劃——終身健保計劃下。

這個人壽保險的覆蓋範圍是針對大額住院費用和部分昂貴的門診治療,治療費用已經得到政府補貼(公立醫院內),也讓保費維持在可承受的水平。

根據目前的政策,新加坡公民新生兒一出生就擁有一個公積金戶頭,政府會將一次性5000新幣的醫療儲蓄補助金存入他們的醫療儲蓄帳戶(MA)。

雖然這5000新幣足夠支付孩子的終身健保保費直到21歲,但還是有不少父母在想:是不是應該從自己的MA里支付保費,好讓這5000新幣一直不被動用。

事實上,如果真的進行這樣操作的話,確實是有經濟層面的意義的。

1)CPF中的前6萬新幣能額外獲得1%利息

雖然5000新幣看起來很少,但它確實能夠吃到額外1%的利息。但在另一方面,一直有工作的他們的父母,CPF儲蓄往往會超過這個數字。

因此,我們可以通過幫助孩子交保費的操作,讓這5000新幣以5%的更快速度增長(4%MA利率+1%額外利率),並未他們後續養老和看病做足準備。畢竟,成人的公積金儲蓄可能已經超過60,000新幣的門檻,MA里的錢每年只會增長4%。

2)成年人每個月都有穩定的公積金收入

只要有工作,你每月都能固定繳納公積金,算下來公積金總儲蓄一定會增加。但在另一方面,你的孩子的公積金將在很長一段時間保持不變(除去每年的利息),甚至還會因為將這筆資金用於醫療費用而減少。

通過使用你自己的公積金來支付這類費用包括保費,你可以通過保持他們的養老金帳戶完整來保障他或她的未來,並實現長期複利。

當他們最終成人並對自己的醫療保健負責時,這些年積累的儲蓄能夠為他們提供一個更安心的後路和保障。

3)能夠讓自己獲得稅收減免

要解釋這一點可能有些困難,事實上,我們只能為自己的公積金帳戶填補中獲得1:1的稅收補貼。

然而,一個事實是,不管我們手中余錢有再多,個人基本醫療保健金額公積金保健儲蓄帳戶存款也存在最大頂限75000新幣。

但是,如果你用MA里的錢為孩子填補並支付保費或者更多醫療開支,這就代表著你可以繼續為個人MA帳戶充值,從而獲得這份稅收減免哦~

雖然數額並不多,但只要幾十年持之以恆地做,最終會變成一個相當可觀的數字。

當然,雖然為孩子付保費是件很有經濟意義的事,但在做之前我們也必須考慮到它對於我們個人MA儲蓄或者是現金儲蓄的影響。

首先,我們應該已經明白,任何填補進入公積金的操作都是不可逆的。這意味著,如果我們自己缺乏流動儲蓄或陷入財務困境,我們也不能再使用這些資金了。

其次,用我們自己的醫療儲蓄帳戶餘額來支付孩子的醫療保險終身保費也會削弱我們支付自己醫療保健的能力——也許在未來的一段時間裡,當我們停止工作並為我們的MA繳費時,這個情況會更加明顯。

但最終如果我們發現自己處於醫療緊急狀況,需要更多的醫療儲蓄來支付治療費用,動用孩子的醫療儲蓄可能並不簡單,尤其是如果他們還是未成年人的話。

總而言之,我們應該在首先保障個人資金流動性的前提下,再考慮是否要為孩子做更多努力。

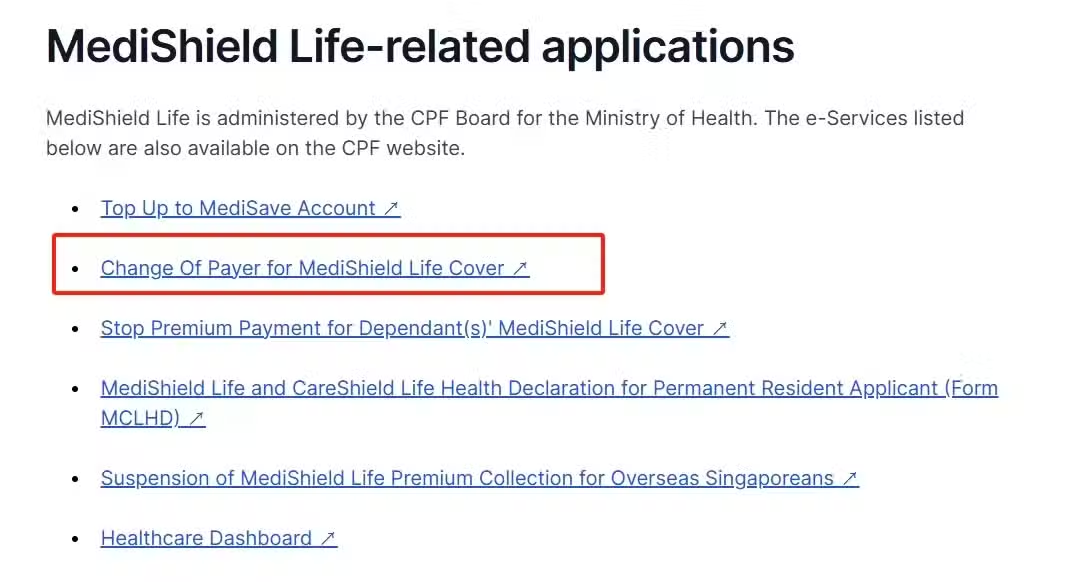

4)應該如何申請為孩子支付保費?

我們需要在MediShield Life官網做出申請:

https://www.moh.gov.sg/managing-expenses/schemes-and-subsidies/medishield-life/e-services-for-medishield-life

進入上面網址後,選擇「Change of Payer for MediShield Life Cover」並用SingPass登陸後即可快速完成申請。

這個操作是可以隨時取消的,如果哪天你不想做了,就可以隨時提出申請哦~