在某個特定的稅務年度,如果符合以下條件之一,則為新加坡稅務居民:

居住於新加坡的新加坡公民(SC)和永久居民(SPR)。

一個年度內在新加坡居住183天或以上的外籍人士(公司董事除外)。

在連續的兩個年度內,在新加坡累計居住183天或以上,並且相關僱傭合同跨越該兩個年度的外籍人士。

連續三年居住於新加坡的外籍人士。

表一:外籍人士被認定為稅務居民的條件和稅務影響

新加坡居民個人納稅人需要就其應稅所得乘以適當稅率得出之結果繳納個人所得稅,應稅所得額是個人計算其應納稅額的所得凈額。納稅人可以根據下列公式計算其應稅所得額。

應稅所得額 Taxable Income

= 總收入Income - 支出Expenses - 捐獻Donations - 個人扣除Personal Reliefs

= 法定所得Statutory Income - 捐獻Donations - 個人扣除Personal Reliefs

= 應評稅所得額Assessable Income - 個人扣除Personal Reliefs

稅務居民個人的所得稅以上一年的收入減除相應的免除事項後以累進方式計稅,適用的所得稅稅率介於2%至22%之間。

稅務年度2019年的個人所得稅可獲得50%減免,減免上限為新加坡幣200元。

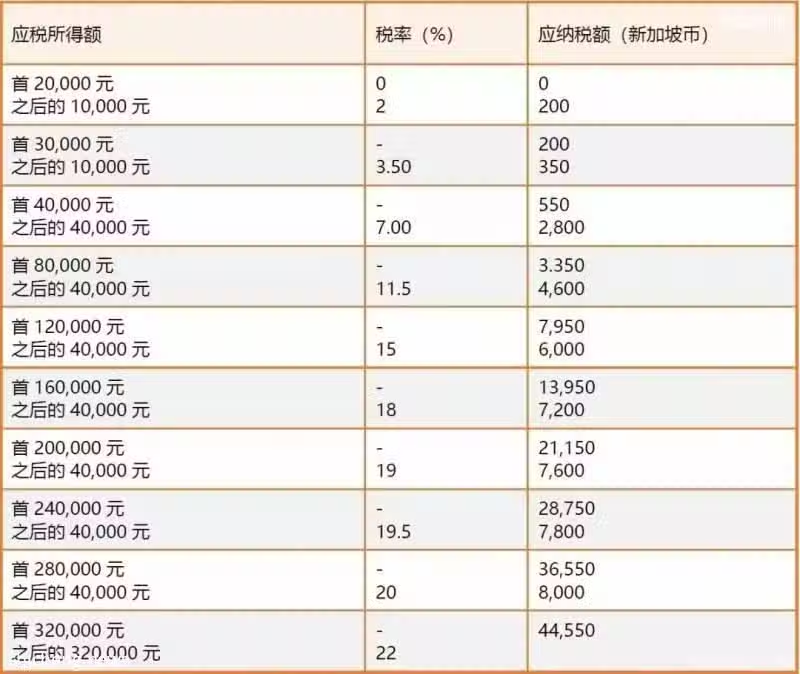

表二:新加坡居民個人所得稅累進稅率表(適用於2017年及以後的稅務年度)

新加坡稅務居民個人所得稅的免徵額為每年新加坡幣20,000元,年應稅收入為新加坡幣20,000元或以下的稅率為零,免徵稅,納稅人僅需就年應稅收入超過新加坡幣20,000元的部分按照對應的稅率計算繳納所得稅。

新加坡稅務居民有權就子女撫養費、職業培訓費、保險費以及公積金繳款等事項享受個人所得稅減免。納稅人在報稅時可以根據個人情況申請個人所得稅減免。

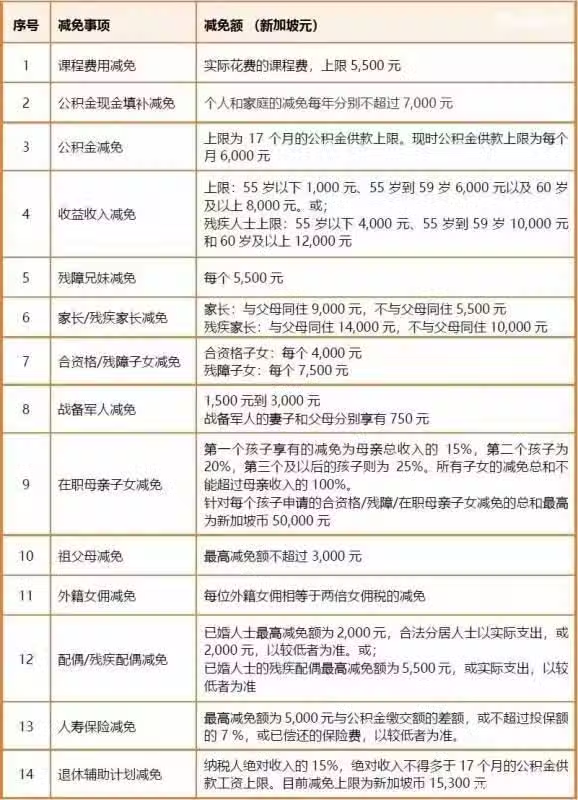

表三:個人所得稅減免額(適用於2019及以後稅務年度)

課程費用減免Course Fees Relief

課程費用減免是給予那些參加研討會、會議或課程,以提升個人能力或相關工作領域的技能、知識的受僱人士。在理工學院或大學就讀的全職學生、假期打工或參加工業實習的學生,或消遣娛樂課程則不能申請該項減免。

參加課程所獲得的技能必須與在職的工作或行業內某領域相關。課程提供方必須在新加坡會計與企業管制局(ACRA)註冊。無論參加課程、研討會和會議的數量多少,納稅人最多可申請每年新加坡幣5,500元的課程費用減免。

公積金現金填補減免 CPF Cash Top Up Relief

如果納稅人持有新加坡身份證,且納稅人本人或僱主在公積金最低存款額填補計劃下為退休帳戶進行了現金填補,納稅人可申請公積金填補減免。如果納稅人的祖父母、父母、配偶或者兄弟姐妹在此前一年的收入不足新加坡幣2,000元,納稅人為他們填補了公積金最低存款額,則可申請額外減免。

減免數額以對公積金的現金填補數額為依據,但個人和家庭的減免每年分別不超過新加坡幣7,000元。此項減免是根據公積金局的記錄自動進行的,納稅人無需申請。

公積金減免 CPF Relief

受僱的新加坡公民或永久居民可對雇員公積金強制繳交部分,或繳交給受批准的退休基金或福利基金的金額申請公積金減免。公積金減免上限為17個月的公積金供款上限。現時公積金供款上限為每個月新加坡幣6,000元。

如果納稅人的僱主參與了「雇用入息自動納入計劃AIS」,這項減免會自動扣除,無需申請或者遞交。

收益收入減免 Earned Income Relief

如果納稅人在上一年度從工作、退休金、投資交易、商業活動、專業或職業得到收入,就可以獲得收益收入減免。此項減免會根據納稅人的實際收益自動獲得,其上限分別為新加坡幣1,000元(55歲以下)、6,000元(55歲到59歲)以及8,000元(60歲及以上)。如果納稅人不幸患有身體或精神上的殘疾並影響到工作能力,則減免頂限將提高到4,000元(55歲以下)、10,000元(55歲到59歲)和12,000元(60歲及以上)。

殘障兄妹減免 Handicapped Brother/Sister Relief

如果納稅人在上一年度因照顧同住在新加坡的自己或配偶的殘障(精神/身體上)兄弟/姐妹而花費至少新加坡幣2,000元,則可申請此項減免。但若已經有其他人針對該殘障兄弟/姐妹提出了此項減免申請,納稅人將不能再申請。納稅人可針對每位殘障兄弟/姐妹申請新加坡幣5,500元的減免。

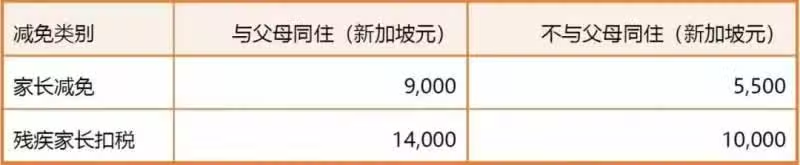

家長/ 殘疾家長減免 Parent/Handicapped Parent Relief

如果納稅人在上一年度因照顧自己或配偶的父母、祖父母或曾祖父母而花費至少新加坡幣2,000元,納稅人即可申請父母/殘疾父母減免。非身體或精神殘疾的受養人,在上一年度須年滿55周歲。此外,受養人在上一年度的收入應不超過新加坡幣4,000元。

如果有其他納稅人對同一受養人提出此項申請,則納稅人應先就減免額分配自行商議達成共識,然後各自於申報時提出申請扣除。

表四:納稅人最多可針對兩位受養人申請下列數額的減免

合資格子女/殘障子女減免Qualifying/Handicapped Chid Relief (QCR/HCR)

如果納稅人的子女未婚、且未滿16歲或全職讀書,家長可申請合資格子女減免(QCR)。如果子女有殘障或智障、未婚,且上一年度的收入少於新加坡幣2,000元,家長可申請殘障子女減免(HCR)。合資格子女減免額為每個孩子新加坡幣4,000元,殘障子女減免額為每個孩子新加坡幣7,500元。

合資格子女減免(QCR)和殘障子女減免(HCR)不能同時申請,一名子女只能申請合資格子女減免(QCR)或殘障子女減免(HCR)中的一項。夫妻可共享減免額。

戰備軍人減免 NSman Relief (Self, Wife & Parent)

為表彰戰備軍人(NSmen)的貢獻,所有已完成全職國民服役的戰備軍人,可享有戰備軍人減免。減免額取決於戰備軍人是否每年回營受訓或參加其他活動,以及是否為關鍵指揮人員或是否擁有關鍵職務。減免額範圍為新加坡幣1,500元到3,000元。

另外,戰備軍人的妻子和每個父母都分別享有750元的減免,以感謝他們對戰備軍人的支持。無論子女中有幾名戰備軍人,每名家長享有最高新加坡幣750元的減免。這項減免將根據國防部的記錄自動減免,無需申請。

在職母親子女減免Working Mother's Child Relief(WMCR)

已婚、分居、離婚或喪偶的在職母親,如果其子女是新加坡公民,可在合資格子女減免(QCR)和殘障子女減免(HCR)之外,再享有在職母親子女減免。

從2009稅務年度起,在職母親第一個孩子享有的減免為母親總收入的15%,第二個孩子為20%,第三個及以後的孩子則為25%。所有子女的在職母親子女減免(WMCR)總和不能超過母親收入的100%。針對每個孩子申請的合資格子女/殘障子女減免(QCR/HCR) 及在職母親子女減免WMCR的總和最高為新加坡幣50,000元。

祖父母減免 Grandparent Caregiver Relief

凡是讓自己/丈夫/前夫的父母或祖父母幫忙照顧12歲或以下孩子的在職母親(無論已婚、分居、離婚或喪偶),可享有新加坡幣3,000元的祖父母減免。但如果已有其他人針對該父母或祖父母提出了此項減免申請,在職母親將不能再申請。此外,父母或祖父母在上一年度必須是未從事過投資交易、商業活動、執業人士,也未曾獲得僱傭。

外籍女傭稅減免 Foreign Maid Levy Relief (FML)

已婚、分居、離婚或喪偶的女性納稅人,若在上一年度聘請了外籍女傭,可享有外籍女傭稅(FML)減免。無論納稅人自己或是其丈夫支付女傭稅,她都可對每位外籍女傭申請相等於兩倍女傭稅的減免。

配偶/殘疾配偶減免 Spouse/Handicapped Spouse Relief

如果分居的妻子在上一年度的生活費(包括贍養費/離婚贍養費)由丈夫支付,且收入不超過新加坡幣4,000元,丈夫可享有「妻子減免」。妻子減免金額上限為新加坡幣2,000元。合法分居者也能享受這項減免,以實際支出為準,但不得超過新加坡幣2,000元。

殘疾配偶減免金額上限為新加坡幣5,500元。如果納稅人已申請過殘疾配偶減免、或他人已以其妻子/前妻的名義申請了此項減免,納稅人就不能再申請這項減免。

人壽保險減免 Life Insurance Relief

若納稅人上一年度的公積金儲蓄少於新加坡幣5,000元,則納稅人可對為自身或妻子所購買的所有人壽保險保費申請減免。最高減免額為5,000元與公積金繳交額的差額,或不超過投保額的 7 %,或已償還的保險費,以更低者為準。

退休輔助計劃減免 Supplementary Retirement Scheme (SRS)

納稅人開設退休輔助計劃(Supplementary Retirement Scheme Account,簡稱SRS)帳戶,可享有減免。這項減免將根據納稅人的SRS自動減免,無需申請。退休輔助計劃減免之金額為納稅人絕對收入的15%,且絕對收入不得多於17個月的公積金供款工資上限。

目前公積金供款工資上限為新加坡幣6,000元/月,即每年絕對收入不得多於新加坡幣102,000元,退休輔助計劃減免金額上限為新加坡幣15,300元。