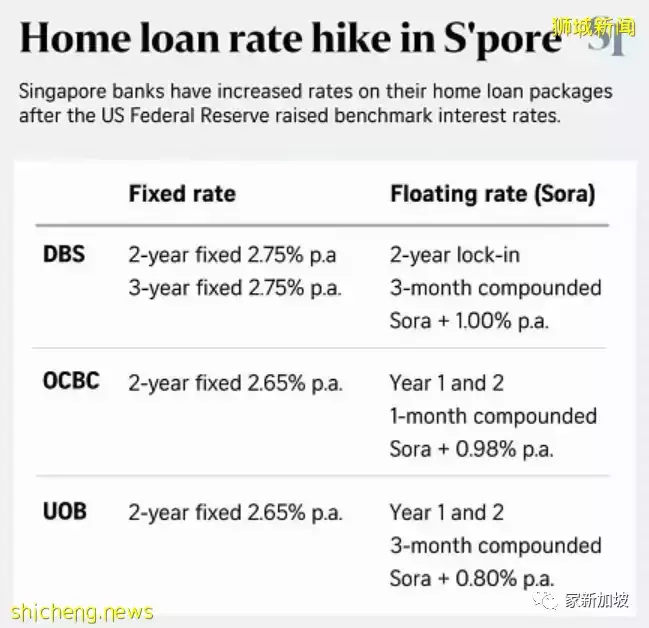

這是當前的利率:

兩年期固定利率已經2.65%了。 就在去年6月份,兩年期的固定利率才1.1%。 市場預期今年年底固定利率可以達到4%。 具體來說,如果是100萬的房貸: 1.1%的利率下每月月供是3263新幣

2.65%的利率下每月月供是4030新幣 4%的利率下每月月供是4774新幣 說實話去年年底我也只敢預測利率能破2%(利率正在持續上漲中。。。),現在要破4%了的確沒想到。

利率破4%還有一個隱藏的影響。

目前銀行計算個人貸款能力的時候,對於公寓有一個總償債率TDSR的要求:月供+其他債務月還款額不超過收入的55%。這也是政府控制房貸槓桿,穩定房價的一項重要措施。

這裡的月供,很多人不知道,其實是按照3.5%的利率計算的。在以前利率徘徊在2%上下的時候是有足夠的安全餘量的,如果市場固定利率上漲到4%,我非常相信新加坡金管局會把這個參考利率調到4.5%-5%。

效果就是,現在從銀行借100萬隻需要7500的收入證明,以後可能需要8950。堪比又一次降溫措施。

強烈建議買家買房前,做好財務規劃,按照5%來評估還貸能力。