在中國,

五險一金是工作者享有的社會保險福利;

相對應的,

新加坡有亞洲最完善先進的中央公積金制度。

新加坡中央公積金制度(Central Provident Fund,簡稱CPF)是一項全面的社會保障儲蓄計劃,是新加坡社會保障制度的基石,其設立的目的是通過終身收入、醫療融資和住房融資,讓新加坡人對其生活獲得安全感。

這個制度要求僱主和雇員共同繳納,確保每個人都能為未來做好準備,CPF的核心在於它的強制性和全面性,為新加坡居民提供了一個穩固的經濟安全網。

那麼CPF都有哪些帳戶?它們各自又有什麼用途?CPF繳納比例和利率分別是多少?在2024年之後,新加坡CPF繳納又會有什麼新變化呢?

CPF帳戶解析

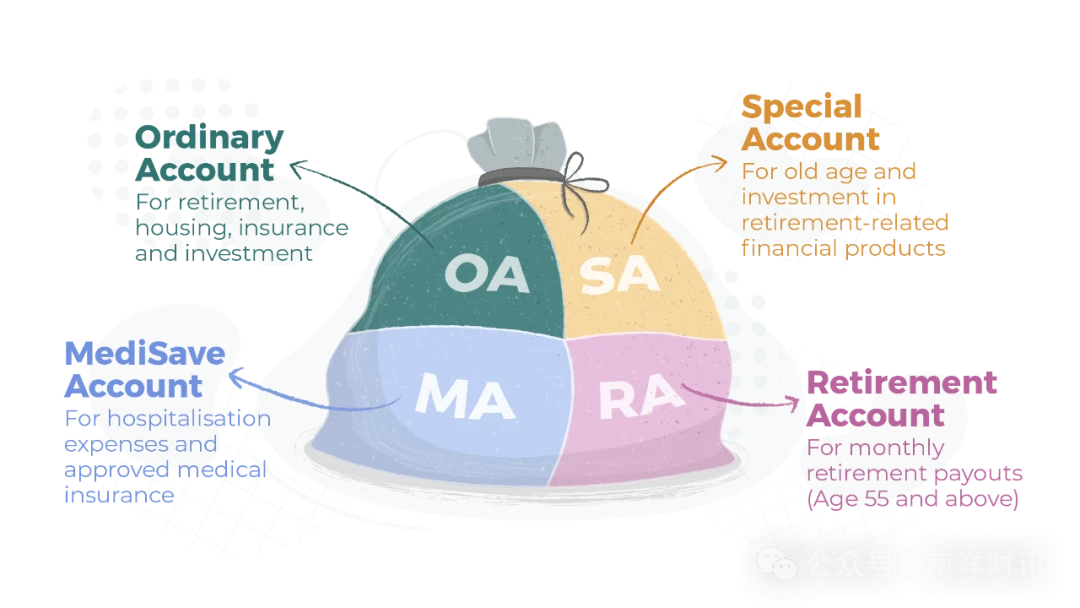

新加坡公民和永久居民在55歲之前,他們的公積金分為三個帳戶:

普通帳戶(Ordinary Account,簡稱OA)

主要用於日常需要,用於購房、投資、保險等。如支付購買房屋,最高可提取金額由所購買房屋價格以及房屋使用年限以及最年輕購買者的年齡決定;如果使用CPF支付房產貸款,每月最多支付金額不可超過當月應支付貸款金額

特別帳戶(Special Account,簡稱SA)

專為退休儲蓄設計,也可用於投資與退休相關的金融產品。SA帳戶的資金在62歲退休時才能取出,由於SA提供的年回報率在4%至5%之間,相對於新加坡其他儲蓄產品來說,這是一個較高的回報率。

因此,那些短期內沒有購房計劃的年輕人,或者不常使用普通帳戶(OA)的人,可能會選擇將OA中的部分或全部資金轉入SA,以獲得更高的利息收益。

需要注意的是,一旦資金轉入SA,就無法轉回OA。

醫療儲蓄帳戶(Medisave Account,簡稱MA)

是一項為永久居民(PR)和公民提供的醫療保障。成為PR後,MA會自動用於購買Medishield Life醫療保險,並可支付其他個人醫療保險費用,MA不僅限於保險,還可支付住院和手術等醫療費用,直至達到規定上限。

2018年6月,CPF推出Medisave500計劃,允許PR和公民每年從MA中提取最多500新元,用於支付慢性病治療、疫苗接種和健康檢查等費用。想了解支持Medisave支付的醫療機構,可以搜索「Medisave Medical Institution」或聯繫衛生部(MOH)。

MA的另一個重要用途是,它可以支付家庭成員的醫療費用,包括保險費和Medisave500計劃的相關費用,這裡的家庭成員指的是配偶、子女、父母、祖父母以及兄弟姐妹。

55歲及以上的公民和永久居民設立退休帳戶(Retirement Account,簡稱RA)

當居民達到55歲時,他們的OA和SA中的資金會自動轉入RA。

RA的利率結構如下:帳戶中的前3萬元享有6%的年利率,隨後的3萬元享有5%的年利率,而帳戶餘額的其餘部分則有4%的法定最低利率保障。

達到65歲且RA中至少有6萬新幣的公民和永久居民,將自動納入CPF LIFE計劃,該計劃為參與者提供終身月度收入。此外,RA帳戶也允許個人在滿足基本養老金要求後,根據需要提取一定金額的現金,以應對緊急情況或其他即時現金需求。

從55歲開始,可以提取高達5000新幣;65歲及以上的老年人還會每三個月自動獲得一筆現金支付,這對於那些收入較低且缺乏家庭支持的老年人尤其有益。

CPR繳納額度

新加坡的公積金(CPF)制度確實是一個成功的強制性儲蓄計劃。在公積金體系中,僱主和雇員每月都需要繳納一定比例的公積金,這個共同努力確保了資金的持續積累。

繳納比例和數額取決於雇員的年齡、身份(新加坡公民或永久居民)以及總工資。

具體來說,CPF的繳納比例和數額可以用以下公式表示:

CPF 繳納額=總工資×繳納比例

其中,繳納比例是根據雇員的年齡和身份(公民或永久居民)確定的,這個制度的設計旨在鼓勵長期儲蓄,並為雇員的退休生活提供穩定的財務支持。

年齡

新加坡的公積金(CPF)制度要求僱主為符合條件的雇員繳納CPF,這些雇員包括新加坡公民和永久居民。以下是一些關鍵點:

收入要求:雇員的勞動收入超過50新幣,僱主就必須為其繳納CPF。

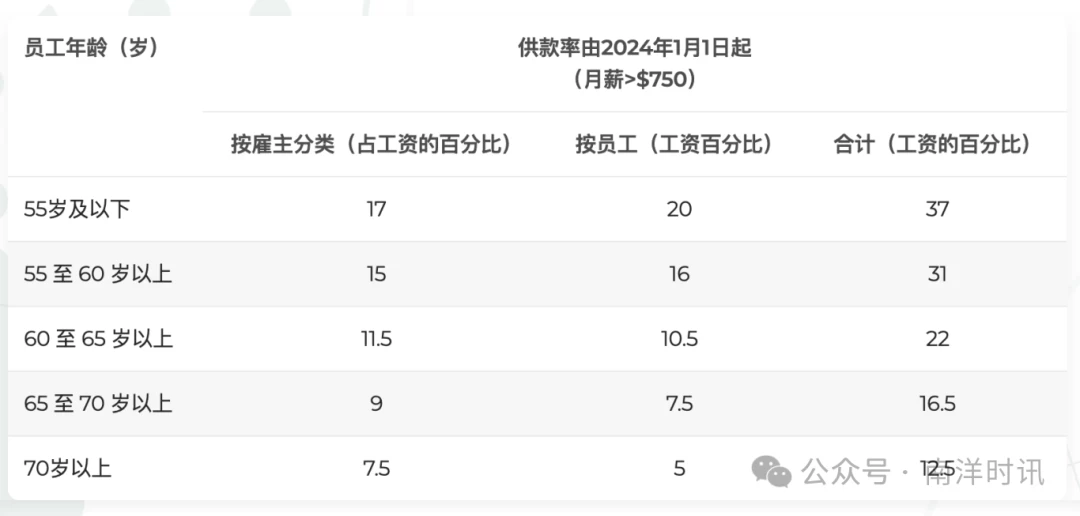

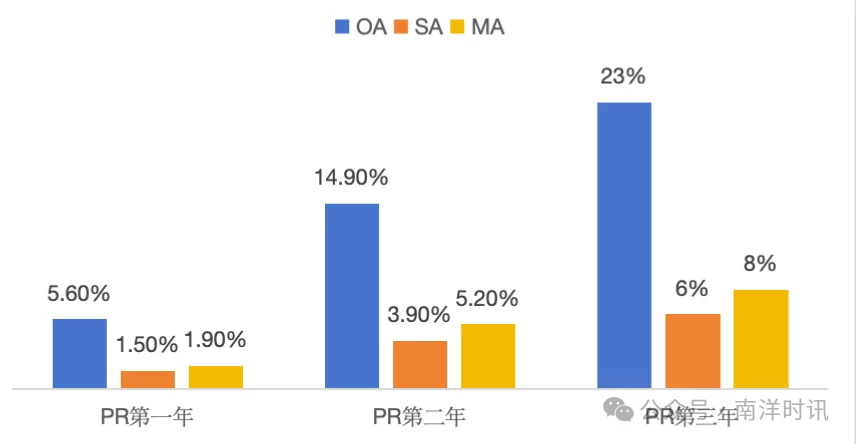

年齡和繳納比例:不同年齡段的雇員有不同的繳納比例。例如,在55歲之前,如果雇員的收入超過750新幣,僱主需繳納17%,雇員自己繳納20%,總繳納率為37%。

*最新調整:從2024年1月開始,CPF的繳納比例將根據年齡段進行調整,55至70歲的公民和永久居民雇員繳納率將調高0.5到1個百分點,僱主也須繳交多0.5個百分點。以確保雇員為未來的退休生活儲蓄足夠的資金。

身份

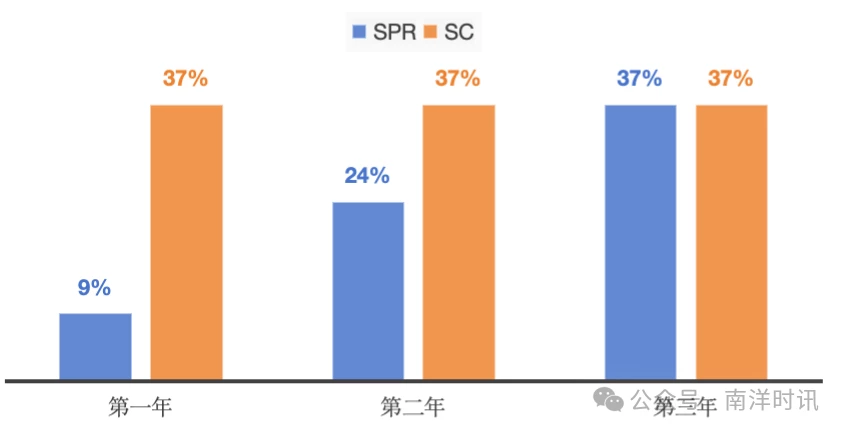

新加坡永久居民(SPR)在成為PR的最初兩年中,公積金(CPF)的繳納比例有所不同,以逐步適應制度。具體情況如下:

第一年:總繳納比例為9%,其中雇員繳納5%,僱主繳納4%;

第二年:總繳納比例增至24%,雇員繳納15%,僱主繳納9%;

第三年及以後:繳納比例與新加坡公民相同,即總共37%,其中雇員繳納20%,僱主繳納17%。

此外,CPF的資金是分配到三個不同的帳戶中,這些帳戶包括普通帳戶(OA)、特別帳戶(SA)和醫療帳戶(MA),成為SPR的年數會影響資金在這些帳戶之間的分配比例

總薪資

新加坡公積金(CPF)的總工資(Total Wages, TW)由普通工資(Ordinary Wages, OW)和額外工資(Additional Wages, AW)組成。

在2023年9月1日之前,普通工資的CPF繳納上限是每月6,000新元。目前,年度總收入的CPF繳納上限維持在10萬2000新元。

*最新調整:2023年9月1日後,普通工資的CPF繳納上限從6,000新元提升至6,300新元;到了2024年1月1日,這一上限將進一步提高至6,800新元;從今年9月1日至2026年,每月須繳交公積金的薪金上限將分四次增加,逐步上調至8000新幣,而年度繳納上限將維持在10萬2000新幣。

以55歲以下、月薪8000新元且沒有額外工資(AW)的員工為例,這一調整將如何影響高收入人士的每月CPF繳納額和實際到手的凈薪水:

CPF繳納額:在新的上限下,僱主和雇員的繳納額將基於6800新元計算,而不是實際薪水8000新元。

到手凈薪:由於CPF繳納上限的提高,員工的到手凈薪將相應增加,因為超過上限部分的薪水不需繳納CPF。

CPF利率

CPF的利率結構旨在為會員提供穩定的回報,同時鼓勵為退休儲蓄,以下是CPF帳戶利率的關鍵信息:

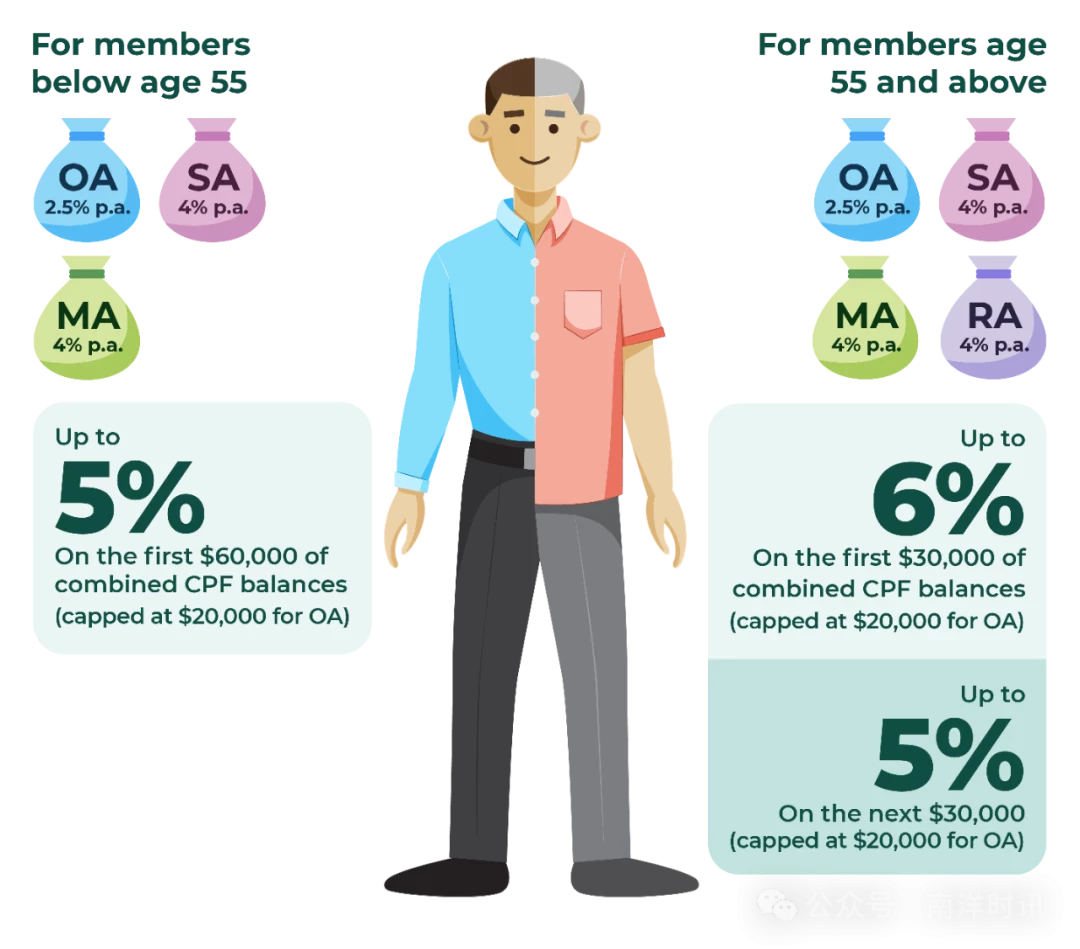

◎ 普通帳戶(OA):利率每季度審查一次,保證最低利率為2.5%,或者該季度本地銀行的平均利率(以較高者為準)。例如,2023年第四季度,OA的利率維持在2.5%,因為本地銀行的平均利率僅為0.09%。

◎ 額外利率:55歲以下的會員,其CPF帳戶中的前6萬元(OA帳戶最多2萬元)將享有額外1%的年化利率。55歲及以上的會員,其CPF帳戶中的前3萬元(OA帳戶最多2萬元)將享有額外2%的年化利率,之後的3萬元將享有額外1%的年化利率。

◎ 特別帳戶(SA)和醫療帳戶(MA):這兩個帳戶的利率也是每季度審查一次,保證最低利率為4%,或者為10年期新加坡政府債券的12個月平均收益率加上1%(以較高者為準)。2023年第四季度,SA和MA的利率為4.04%,因為它們與10年期新加坡政府債券的收益率掛鉤,該收益率的增加使得利率超過了4%的法定保底利率。

這些利率的設計確保了CPF會員能夠獲得競爭性的回報,同時為他們的退休生活提供了穩定的財務支持。

綜上,新加坡公積金制度為新加坡公民和永久居民提供全面的保障,幫助應對退休、住房和醫療保健需求,僱主和雇員應密切關注公積金的最新調整,確保正確繳納公積金。