在中国,

五险一金是工作者享有的社会保险福利;

相对应的,

新加坡有亚洲最完善先进的中央公积金制度。

新加坡中央公积金制度(Central Provident Fund,简称CPF)是一项全面的社会保障储蓄计划,是新加坡社会保障制度的基石,其设立的目的是通过终身收入、医疗融资和住房融资,让新加坡人对其生活获得安全感。

这个制度要求雇主和雇员共同缴纳,确保每个人都能为未来做好准备,CPF的核心在于它的强制性和全面性,为新加坡居民提供了一个稳固的经济安全网。

那么CPF都有哪些账户?它们各自又有什么用途?CPF缴纳比例和利率分别是多少?在2024年之后,新加坡CPF缴纳又会有什么新变化呢?

CPF账户解析

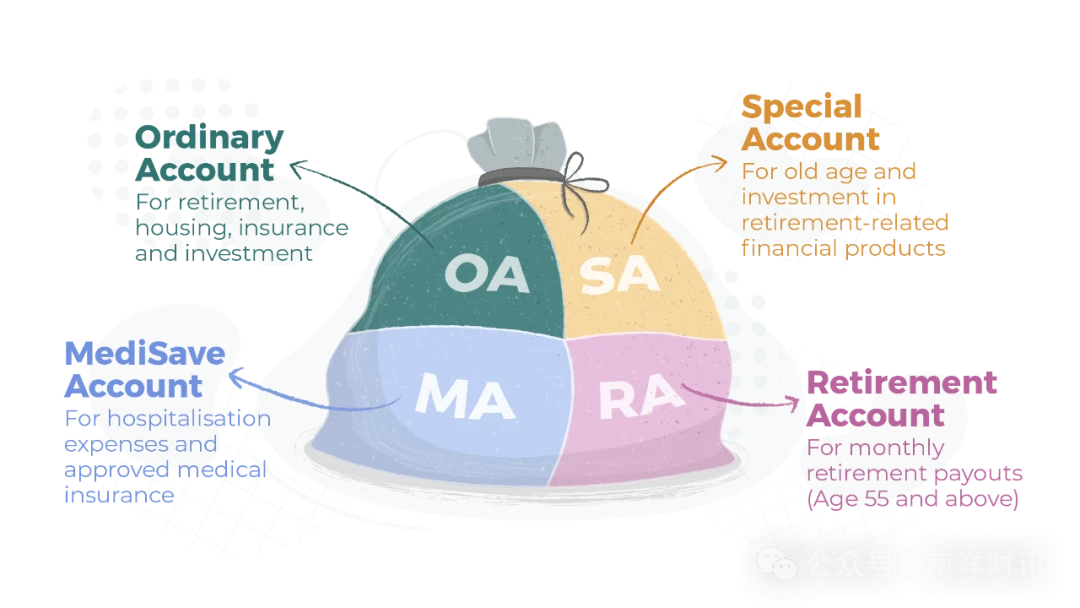

新加坡公民和永久居民在55岁之前,他们的公积金分为三个账户:

普通账户(Ordinary Account,简称OA)

主要用于日常需要,用于购房、投资、保险等。如支付购买房屋,最高可提取金额由所购买房屋价格以及房屋使用年限以及最年轻购买者的年龄决定;如果使用CPF支付房产贷款,每月最多支付金额不可超过当月应支付贷款金额

特别账户(Special Account,简称SA)

专为退休储蓄设计,也可用于投资与退休相关的金融产品。SA账户的资金在62岁退休时才能取出,由于SA提供的年回报率在4%至5%之间,相对于新加坡其他储蓄产品来说,这是一个较高的回报率。

因此,那些短期内没有购房计划的年轻人,或者不常使用普通账户(OA)的人,可能会选择将OA中的部分或全部资金转入SA,以获得更高的利息收益。

需要注意的是,一旦资金转入SA,就无法转回OA。

医疗储蓄账户(Medisave Account,简称MA)

是一项为永久居民(PR)和公民提供的医疗保障。成为PR后,MA会自动用于购买Medishield Life医疗保险,并可支付其他个人医疗保险费用,MA不仅限于保险,还可支付住院和手术等医疗费用,直至达到规定上限。

2018年6月,CPF推出Medisave500计划,允许PR和公民每年从MA中提取最多500新元,用于支付慢性病治疗、疫苗接种和健康检查等费用。想了解支持Medisave支付的医疗机构,可以搜索“Medisave Medical Institution”或联系卫生部(MOH)。

MA的另一个重要用途是,它可以支付家庭成员的医疗费用,包括保险费和Medisave500计划的相关费用,这里的家庭成员指的是配偶、子女、父母、祖父母以及兄弟姐妹。

55岁及以上的公民和永久居民设立退休账户(Retirement Account,简称RA)

当居民达到55岁时,他们的OA和SA中的资金会自动转入RA。

RA的利率结构如下:账户中的前3万元享有6%的年利率,随后的3万元享有5%的年利率,而账户余额的其余部分则有4%的法定最低利率保障。

达到65岁且RA中至少有6万新币的公民和永久居民,将自动纳入CPF LIFE计划,该计划为参与者提供终身月度收入。此外,RA账户也允许个人在满足基本养老金要求后,根据需要提取一定金额的现金,以应对紧急情况或其他即时现金需求。

从55岁开始,可以提取高达5000新币;65岁及以上的老年人还会每三个月自动获得一笔现金支付,这对于那些收入较低且缺乏家庭支持的老年人尤其有益。

CPR缴纳额度

新加坡的公积金(CPF)制度确实是一个成功的强制性储蓄计划。在公积金体系中,雇主和雇员每月都需要缴纳一定比例的公积金,这个共同努力确保了资金的持续积累。

缴纳比例和数额取决于雇员的年龄、身份(新加坡公民或永久居民)以及总工资。

具体来说,CPF的缴纳比例和数额可以用以下公式表示:

CPF 缴纳额=总工资×缴纳比例

其中,缴纳比例是根据雇员的年龄和身份(公民或永久居民)确定的,这个制度的设计旨在鼓励长期储蓄,并为雇员的退休生活提供稳定的财务支持。

年龄

新加坡的公积金(CPF)制度要求雇主为符合条件的雇员缴纳CPF,这些雇员包括新加坡公民和永久居民。以下是一些关键点:

收入要求:雇员的劳动收入超过50新币,雇主就必须为其缴纳CPF。

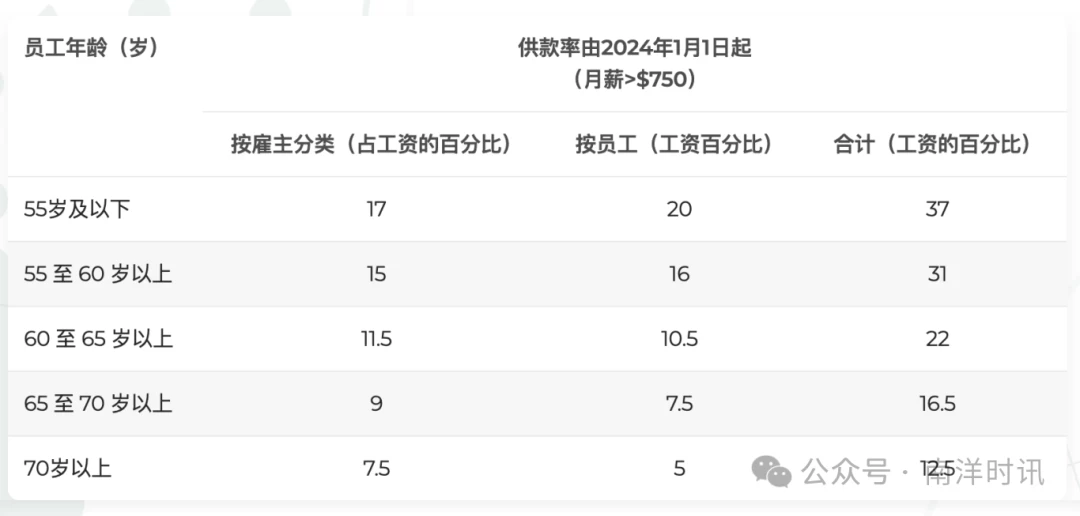

年龄和缴纳比例:不同年龄段的雇员有不同的缴纳比例。例如,在55岁之前,如果雇员的收入超过750新币,雇主需缴纳17%,雇员自己缴纳20%,总缴纳率为37%。

*最新调整:从2024年1月开始,CPF的缴纳比例将根据年龄段进行调整,55至70岁的公民和永久居民雇员缴纳率将调高0.5到1个百分点,雇主也须缴交多0.5个百分点。以确保雇员为未来的退休生活储蓄足够的资金。

身份

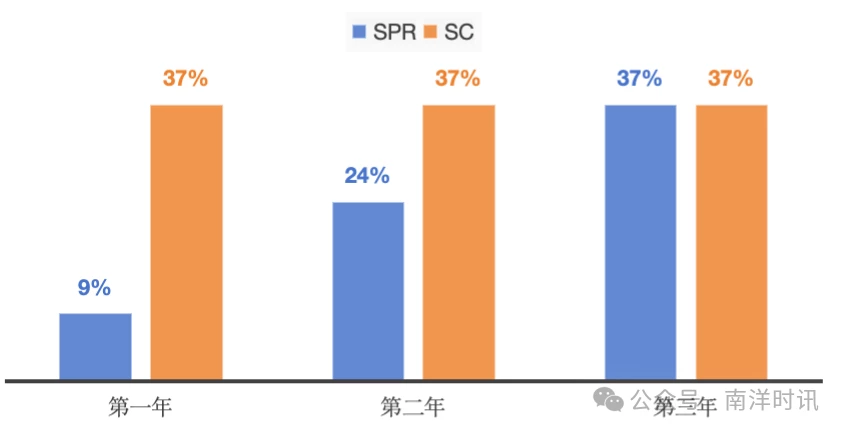

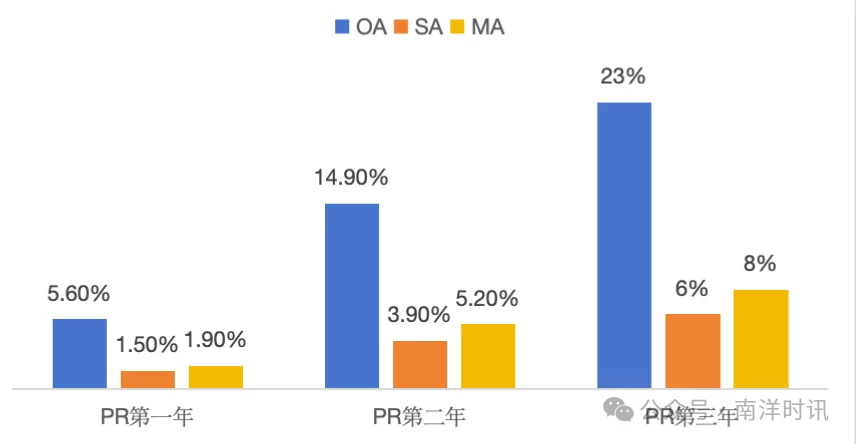

新加坡永久居民(SPR)在成为PR的最初两年中,公积金(CPF)的缴纳比例有所不同,以逐步适应制度。具体情况如下:

第一年:总缴纳比例为9%,其中雇员缴纳5%,雇主缴纳4%;

第二年:总缴纳比例增至24%,雇员缴纳15%,雇主缴纳9%;

第三年及以后:缴纳比例与新加坡公民相同,即总共37%,其中雇员缴纳20%,雇主缴纳17%。

此外,CPF的资金是分配到三个不同的账户中,这些账户包括普通账户(OA)、特别账户(SA)和医疗账户(MA),成为SPR的年数会影响资金在这些账户之间的分配比例

总薪资

新加坡公积金(CPF)的总工资(Total Wages, TW)由普通工资(Ordinary Wages, OW)和额外工资(Additional Wages, AW)组成。

在2023年9月1日之前,普通工资的CPF缴纳上限是每月6,000新元。目前,年度总收入的CPF缴纳上限维持在10万2000新元。

*最新调整:2023年9月1日后,普通工资的CPF缴纳上限从6,000新元提升至6,300新元;到了2024年1月1日,这一上限将进一步提高至6,800新元;从今年9月1日至2026年,每月须缴交公积金的薪金上限将分四次增加,逐步上调至8000新币,而年度缴纳上限将维持在10万2000新币。

以55岁以下、月薪8000新元且没有额外工资(AW)的员工为例,这一调整将如何影响高收入人士的每月CPF缴纳额和实际到手的净薪水:

CPF缴纳额:在新的上限下,雇主和雇员的缴纳额将基于6800新元计算,而不是实际薪水8000新元。

到手净薪:由于CPF缴纳上限的提高,员工的到手净薪将相应增加,因为超过上限部分的薪水不需缴纳CPF。

CPF利率

CPF的利率结构旨在为会员提供稳定的回报,同时鼓励为退休储蓄,以下是CPF账户利率的关键信息:

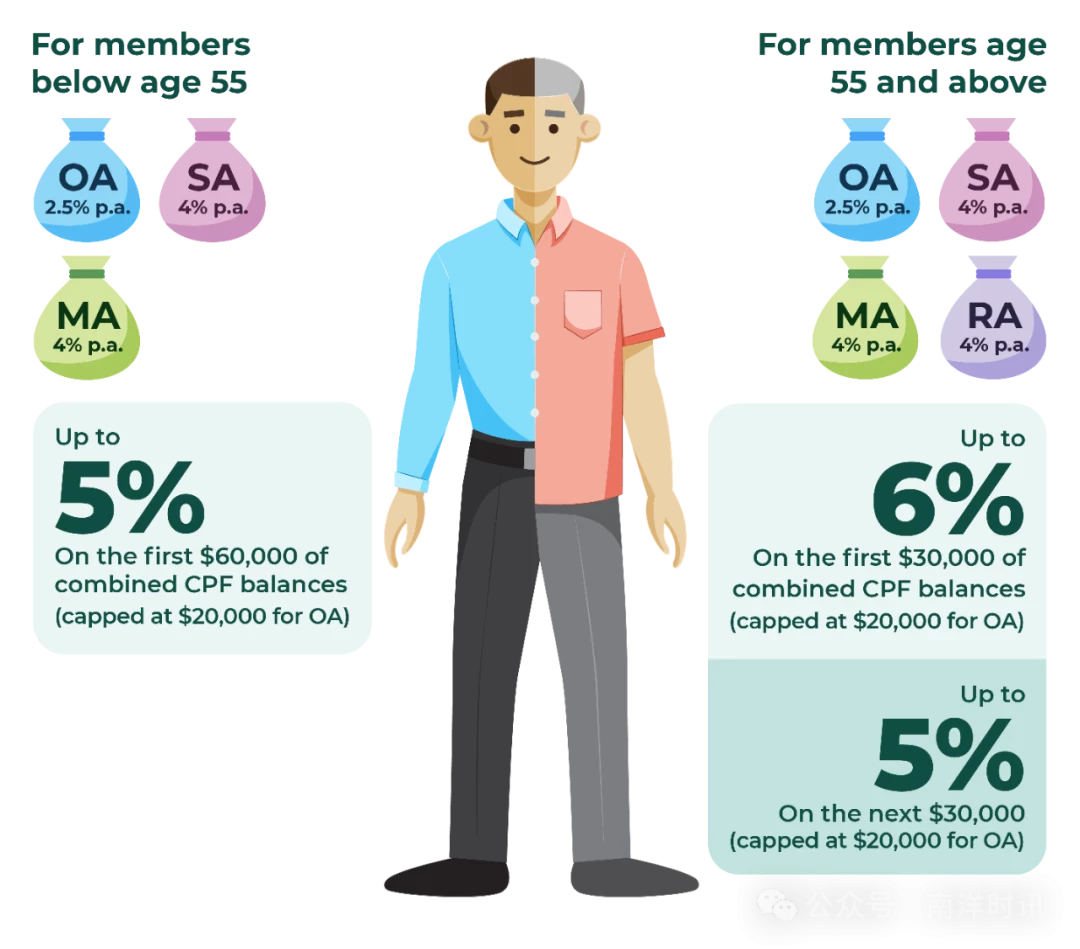

◎ 普通账户(OA):利率每季度审查一次,保证最低利率为2.5%,或者该季度本地银行的平均利率(以较高者为准)。例如,2023年第四季度,OA的利率维持在2.5%,因为本地银行的平均利率仅为0.09%。

◎ 额外利率:55岁以下的会员,其CPF账户中的前6万元(OA账户最多2万元)将享有额外1%的年化利率。55岁及以上的会员,其CPF账户中的前3万元(OA账户最多2万元)将享有额外2%的年化利率,之后的3万元将享有额外1%的年化利率。

◎ 特别账户(SA)和医疗账户(MA):这两个账户的利率也是每季度审查一次,保证最低利率为4%,或者为10年期新加坡政府债券的12个月平均收益率加上1%(以较高者为准)。2023年第四季度,SA和MA的利率为4.04%,因为它们与10年期新加坡政府债券的收益率挂钩,该收益率的增加使得利率超过了4%的法定保底利率。

这些利率的设计确保了CPF会员能够获得竞争性的回报,同时为他们的退休生活提供了稳定的财务支持。

综上,新加坡公积金制度为新加坡公民和永久居民提供全面的保障,帮助应对退休、住房和医疗保健需求,雇主和雇员应密切关注公积金的最新调整,确保正确缴纳公积金。