俗話說「你不理財,財不理你」 可是椰子辛苦搬磚 手裡就那麼一點存款 也沒辦法玩什麼花樣 就打算老老實實 找家利率高的銀行存起來 那麼問題來了……錢存在哪家新加坡的銀行 最划算?最近新加坡3大銀行 為了「搶存款」都調整了儲蓄利率 甚至有高達3.8%的利率 不過這些獎勵的機制 說實話,有點複雜 數學不好的可能還搞不明白 讓椰子給你詳細講解一下

星展銀行 DBS

星展銀行,原名「新加坡發展銀行」(Development Bank of Singapore),成立於1968年,是新加坡最大的商業銀行。1998年,DBS與新加坡儲蓄銀行POSB合併。DBS現時除了在新加坡本國已經有超過一百家分行以外,在全球15個國家和地區都有分行。2018年Q3,DBS的淨利潤為14.1億新元,現有員工人數約為22000。

星展集團(DBS)昨天

更新Multiplier戶頭配套

可獲得獎勵利率的 存款上限

從5萬元提升至 10萬元

吸引大家放更多存款進來

在滿足一定要求後

5萬元至10萬元的存款部分

可以獲得2%-3.8%的獎勵利率

具體是這樣操作的

必要條件:你的月薪必須存入DBS

其他條件:DBS信用卡消費 / 星展房貸配套 / 購買DBS保險 / 購買DBS投資產品

簡單來說滿足必要條件+其他條件

你的存款就可以獲得獎勵利率

滿足的其他條件越多

每月各項交易總額越大

(最少2000新幣)

可以獲得的獎勵利率就越高

有點複雜?

我們來舉個 栗子

例子一

芒果哥每月月薪3500新幣

全部存入DBS銀行

並且每月還在信用卡上花200新幣

那麼他的帳戶就滿足了2個條件

交易總額=3500+200=3700新幣

那麼他的帳戶就滿足了2個條件

交易總額=3500+200=3700新幣

對應上面的表格

可以看出來屬於這一檔

那麼芒果的帳戶存款

每年可以有1.85%的年利率

加入他有10000新幣的存款

每年就可以掙185新幣啦

相當於兩個月水電費呢!

例子二

我們再來一個栗子

假如榴槤哥月薪16,500新幣

每月信用卡花費2000新幣

每月還交者500新幣的保險費用

以及每月9500新幣的投資產品

那麼榴槤哥就滿足了4個條件

每月交易總額一共28,500新幣

對應表格裡面的這一項

假如榴槤哥有十萬新幣存款

那麼前五萬可以有2.3%年利率

後五萬可以有2.5%年利率

每年可以掙2,401.7新幣呢

夠短途旅遊一下啦!

如果榴槤哥每月信用卡再多花一點錢

交易總額超過了30,000新幣的話

他的後5萬快就可以掙3.8%的利率

話說這個3.8的利率

掙得也是不容易……

對月薪和消費的要求那麼高

還不如把錢放在XX寶呢

華僑銀行 OCBC

華僑銀行(Oversea-Chinese Banking Corporation)是新加坡第二大銀行,由陳嘉庚女婿李光前於1932年創立,也是新加坡歷史最悠久的本土銀行。在《環球金融》雜誌評選的「亞洲最安全銀行」排名中位列第13。現在,OCBC在全球18個國家或地區擁有超過630個分支行及代表處。根據最新財報,OCBC的2018年Q3的淨利潤(Net profit after tax)為12.5億新元。目前員工人數約為29000。

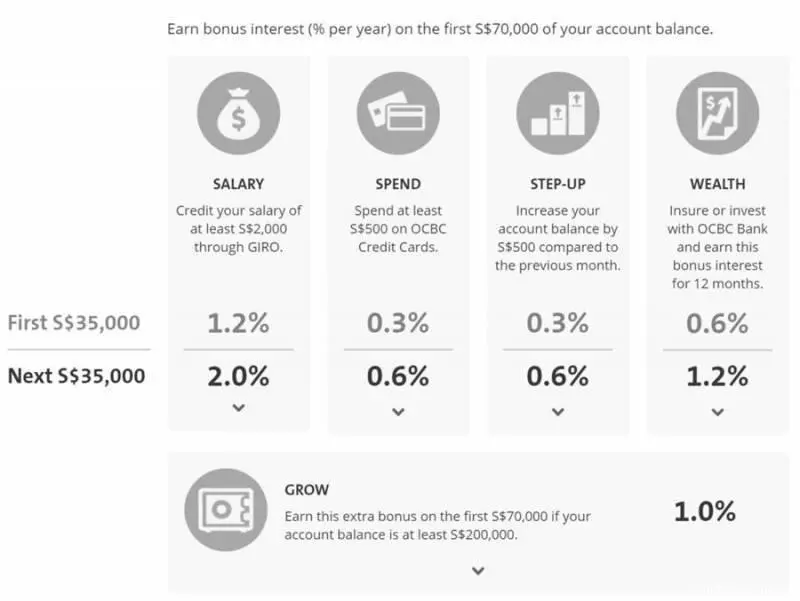

華僑銀行的360戶頭

調整了存款獎勵利率

尤其是3萬5000元至7萬元部分

儲戶原本每月存入2000元薪水

首3萬5000元可獲1.2%獎勵利率

調整後第二個3萬5000元

可獲利率提高至2%

如上圖所示

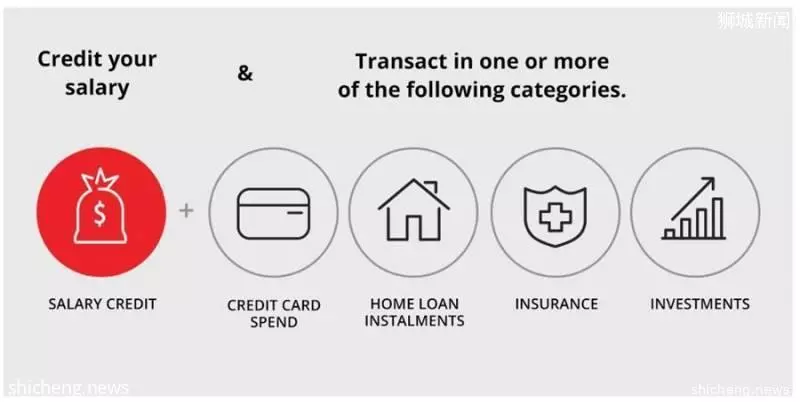

OCBC也要求每月存入

至少2000新幣的月薪

如果你每月有OCBC信用卡消費

和OCBC理財或投資產品

還有額外的獎勵利率

每一項的獎勵利率是單獨算的

跟DBS不一樣的是

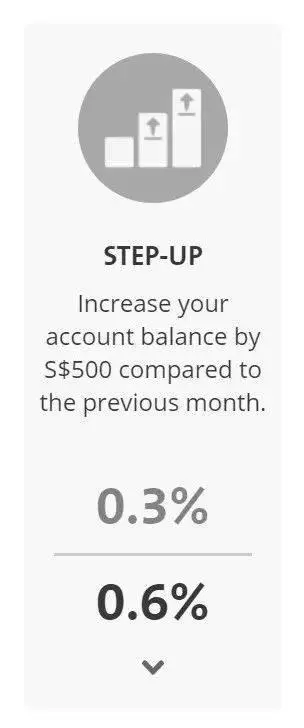

OCBC360帳戶還多了一個

叫做「Step-up」獎勵利率

如果你這個月的存款餘額

比上個月多出500新幣

還能拿到首三萬五0.3%

和後三萬五0.6%的獎勵利率

如果你的帳戶裡有20萬新幣以上的存款

首7萬存款還可以獲得額外1%獎勵

然後每個月增加的存款額部分

也可以獲得額外1%獎勵

那麼問題來啦!

如果芒果哥和榴槤哥

把錢存在OCBC能拿多少利息呢?

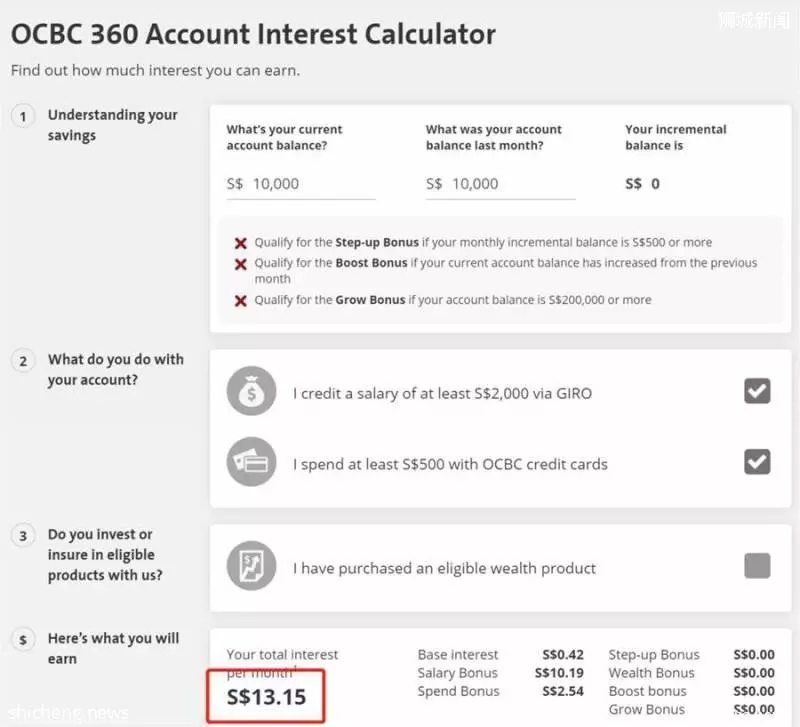

我們用OCBC的利息計算器

簡單算了一下

芒果哥在只存月薪

和信用卡消費的情況下

每年可以掙從OCBC360帳戶

獲得 S$13.15×12=

S$157.8的利息

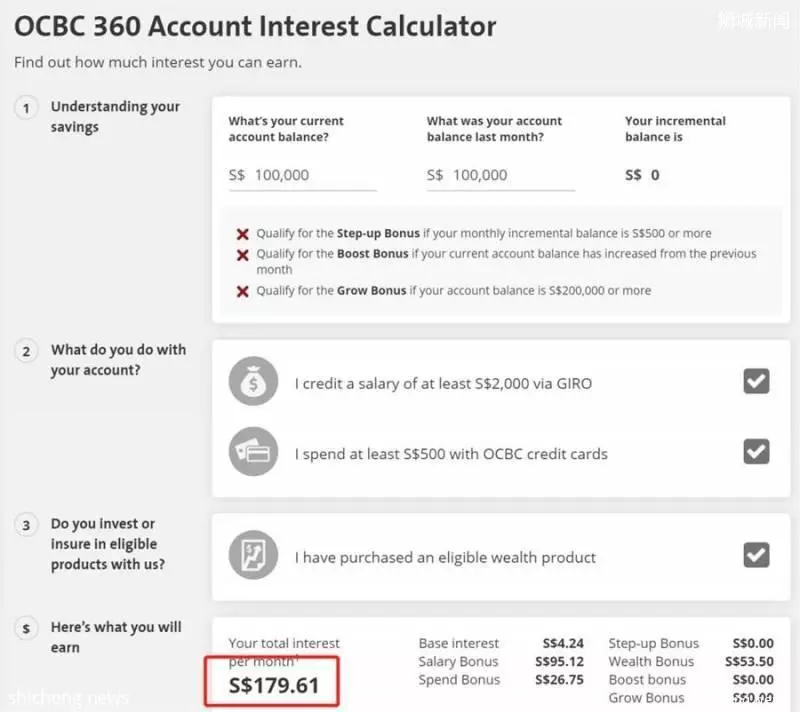

而榴槤哥在存月薪

和信用卡消費

並且購買理財產品的情況下

每年可以掙從OCBC360帳戶

獲得 S$179.61×12=

S$2155.32的利息

雖然在上述例子中

兩位在OCBC獲得的利息

稍微遜色於DBS

但是想要獲得獎勵利率

DBS每月對於交易額的規定

門檻有些高

而OCBC似乎比較適合

而月薪和消費的普通人群

當然每個人的情況不一樣

大家可以按照上面的規則自己計算

大華銀行 UOB

大華銀行(United Overseas Bank)是新加坡第三大銀行,由砂拉越商人黃慶昌聯合其他福建籍商人創立。在《環球金融》雜誌評選的「亞洲最安全銀行」排名中位列第14。UOB在新加坡設有68間分行,並在亞太地區、西歐及北美洲19個國家及地區設有500多個辦事處,現有員工約24853人。UOB在2018年Q3的淨利潤為10.37億新元。

新加坡三大行裡面還有UOB

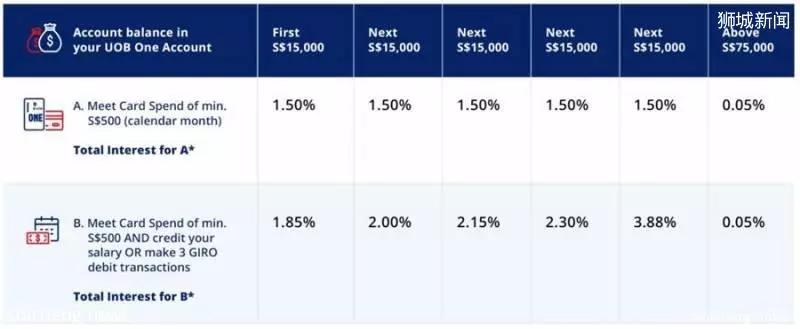

UOB One Account 有類似的政策

上限S$75,000存款

可以享受獎勵利率

A. 指定銀行卡每月消費至少500新幣,可以享受首S$75,000年 1.5%利息,S$75,000以上存款可以獲得 0.05%利息。

B. 只要滿足這兩個條件,就可以有更高的利息

1,使用指定銀行卡消費至少500新幣

2,存入至少2000薪水,或償還3張GIRO帳單

可以獲得的利息為

第一個S$15,000存款: 1.85%

第二個S$15,000存款: 2.00%

第三個S$15,000存款: 2.15%

第四個S$15,000存款: 2.30%

第五個S$15,000存款: 3.88%

S$75,000存款以上: 0.05%

在這樣的配套下

我們看看芒果哥和榴槤哥

各自能獲得多少的年利息收益

芒果哥在只存月薪

和信用卡消費的情況下

每年可以掙從UOB帳戶

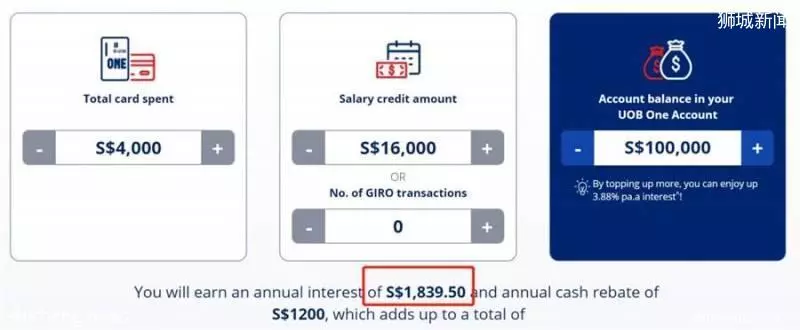

獲得 S$185的利息收益

而榴槤哥在存月薪

和信用卡消費

並且購買理財產品的情況下

每年可以掙從UOB帳戶

獲得 S$1839.5的利息收益

通過對比三大行的存款利率

發現雖然演算法有所不同

但是差別並不是很大

選擇哪家銀行存錢

主要還是看你的

1,存款數額

2,每月薪水

3,信用卡月消費

4,有無購買該行理財產品

以上這些都集中在一家銀行辦理

可以獲得最好的存款利息