買房是人生大事,畢竟房子很可能是我們大多數人這輩子買過最貴的東西。小編也做了多年抵押貸款經紀人,目睹了這些年各家銀行在貸款市場上如火如荼的殘酷競爭。現在利率配套的種類是越來越繁雜,裡面的彎彎繞繞也不是新手一下子能自己全整明白的。專業的事情一定找專業的人處理,今天就讓小編來為大家排雷解惑。

現房與期房貸款利率的區別

小編常遇到購買了期房的客戶看到利率配套後問:「我聽XX說他家的利率是固定的,為什麼這裡沒有?」不好意思,期房的貸款利率只有浮動利率,沒有固定利率,也沒有鎖定期。不過銀行為了留住客戶一般會提供1到2次免費的更換配套的機會,這裡一定要注意合同條款里可以更換的時間點,免費還省錢的事一定要充分利用。比如DBS的條款中會有:2x Free Conversion from date of 1st disbursement to within 6 months from TOP date,表示銀行第一次放款後到TOP後6個月的時間段里可以免費更換兩次利率配套。

現房的貸款利率配套種類則比較多,有浮動利率也有固定利率,一般會有2到3年的鎖定期,目前DBS也有5年的鎖定期配套。利率看漲時,鎖定期越久的固定利率配套越受歡迎;相反,利率看跌時,鎖定期越短的浮動利率越受歡迎。不過到底看跌還是看漲有時候真的是天知道,所以一定要有心理上可承擔的風險預估再做決定。鎖定期結束後,一般都會變成一個較高的浮動利率,所以現在越來越多的銀行會在鎖定期結束後提供一次免費更換利率配套的機會。

房貸利率歷史走勢

新加坡的房屋貸款隨著時間和市場行情的變化,每個時間段都有特別受歡迎的利率配套。2008年全球金融危機後,一直延續到2014年,SIBOR都處於一個非常低迷的時期,這段時間客戶都會選擇SIBOR關聯的利率配套,因為那個時候的固定利率要遠高於SIBOR利率。2015年SIBOR微漲,定存利率和現行利率這些半浮動利率開始受歡迎。到了2018-2019年SIBOR大幅上漲,市場陷入恐慌,大家開始擔心SIBOR會不會繼續暴漲到像2006年3%以上的高點,所以都開始選擇固定利率。誰也沒想到2020年新冠疫情爆發,美國瘋狂減息造成SIBOR爆跌,如今的固定利率跌至1.2%左右,不愧是投資房產的好時機。

房貸利率配套常見種類

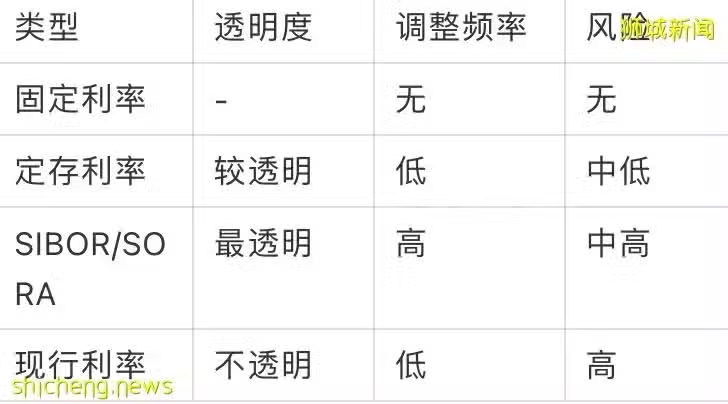

固定利率 Fixed Rate

顧名思義,鎖定期年限內利率為固定值,風險為零。對於不喜歡操心的客戶來說, 固定利率是最省心的方式,也是今年目前最受歡迎的配套,完全不用在意市場上的任何風吹草動。同一家銀行,固定利率的高低取決於貸款額度的大小和鎖定期的長短,一般貸款額度越高,利率越低;鎖定期越短,利率越低。

浮動利率 Floating Rate

1. SIBOR利率配套:SIBOR Pegged Rate

SIBOR(Singapore Interbank Borrowing Offer Rate)代表新加坡銀行間同業拆借利率,是指新加坡貨幣市場上,銀行與銀行之間的一年期以下的短期資金借貸利率,從LIBOR(倫敦同業拆借利率)變化出來的。此利率的優勢是完全透明。Sibor利率有1/3/6/12個月,新加坡大多數銀行使用1個月或3個月SIBOR利率提供住房貸款。不過預計到2024年底,政府會全面停用SIBOR利率。

2. SORA利率配套:SORA Pegged Rate

SORA(Singapore Overnight Rate Average)新元隔夜利率指的是新加坡銀行間每日早上8時至傍晚6時15分之間進行的無抵押隔夜新元交易的交易量加權平均利率。此利率將在未來3年內逐步取代其他基準利率(SIBOR和SOR)。SORA取決於新元市場交易,與SIBOR相比,SORA的調整頻率更高,更為透明,是良好的基準利率。但同時它對於市場的反應更敏感,也就是波動性會更大。

3. 定存利率配套:FD-Linked Rate

此利率配套與各家銀行定期存款利息掛鉤,每家銀行的名稱不一樣,比如FHR(DBS);FDMR(OCBC);FDPR(UOB);FDR(SC)。通常名稱中還會有一個數字,常見的有6/8/9/12/14/15/18/24/36/48。比如現在DBS期房利率為FHR6+0.95%(all-in 1.15%),這裡FHR6代表DBS現行的6個月的定存利率。總體來說,定存利率的波動浮動比SIBOR利率的浮動小,風險也相對較低,因為銀行如果要調高此利率以收取更多貸款利息,也意味著同時需要付出更多的利息給存款客戶。

4. 現行利率配套:Board Rate

現行利率是一種銀行內部利率。與基準利率相比,銀行內部利率最大的弊端就是不透明。但一般來說,銀行內部利率並不會有頻繁的調整,畢竟調整之後方方面面的影響也比較大。不過在2018 ~2019年間,SIBOR利率大漲的時候,很多客戶的現行利率配套在1年內3次大幅調整,金融管理局收到很多的投訴。

Refinancing和Repricing的區別及費用

在新加坡做房屋貸款,基本上每三年都要重新更換一次配套,可以選擇換銀行或不換銀行,否則很大可能會付非常高的浮動利率。小編就遇到過不明就裡的客戶,以為貸款合同簽了就是一輩子,付了很多的冤枉錢。

Refinancing的都是新客戶,從另一個銀行換過來的,新銀行需要重新審核所有的貸款條件,例如房屋價值,收入水平等。整個過程需要3個月的時間,所以準備Refinance的客戶在合同到期前6個月就可以開始和銀行申請以鎖定利率,只需指定律師在到期前3個月再Serve Notice to New Financer(通知新貸款銀行)即可,這樣就可以避免到期後不必要的高利率。 和新購房一樣,Refinancing需要支付律師費和估價費。一般HDB律師費在S$1600,Condo在S$1800 (如果要新加上CPF償還貸款月供,還需額外支付S$500左右的律師費)。估價費各個銀行不等,有的S$200+GST,有的S$300+GST。不過銀行一般會按貸款額度的一個比例給予現金補貼,比如0.4%(限額在S$2000),同時銀行也會幫客戶找便宜的律師。通常50萬以上的私房(45萬~50萬可以申訴)或者25萬以上的HDB,銀行的現金補貼可以足夠支付所需的律師費和估價費,也就是相當於免費換一個更好的利率配套。還是那句話,免費還省錢的事一定要充分利用。

Repricing則是由負責舊客戶的部門處理,必須自己撥打銀行熱線,線上提交申請。如果之前所簽的合同有免費更換(Free Conversion)的條款則無手續費,否則一般會有幾百塊不等的手續費,但是無需提交任何例如收入類的材料。Refinancing一定可以申請到時下市場最低的利率配套,Repricing則是完全由銀行說了算,利率一般都會比市場高,除非貸款額度很高,銀行非常想要留下這個客戶。一般會選擇Repricing的客戶會是以下幾種情況:

貸款10萬以下不能Refinancing。

貸款額度比較低,需要自己支付(或部分支付)律師費和估價費,而新的利息並不能省下這些錢,再融資並不划算。

收入降低,無法貸到原先的額度。

房屋價值降低太多,貸款額度降低,需要現金補充房價下跌的差額。

無論是Refinancing還是Repricing,目的只有一個:省錢。所以小編建議大家找專業的貸款經紀做個計算,比較清楚各個銀行的費用和利率差額再做決定。

貸款合同里其他重要條款

Cash Rebate Clawback:現金補貼追回 一般現金補貼追回期限為3年,也就是說如果Refinance的時候有拿銀行的現金補貼,即便貸款鎖定期少過3年(1年或2年),貸款也需要在此銀行留滿3年,提前Refinance則需要返還現金補貼。

Commitment Period:承諾期 一般房貸承諾期為3年,也就是這3年客戶需要按合同所定貸款額度和利率,支付每月攤還費用。如果承諾期內要提前付清或部分償還貸款,銀行會追加費用。

Commitment Fee:承諾費用 一般為承諾期內提前償還的貸款額度(全額或部分)的1.5%。所以有意在未來3年內賣出房屋的客戶必須特別注意合同中有無如果因為賣出房屋而豁免此費用的條款,因為賣出房屋相當於全額提前付清。也建議大家規劃好提前償還貸款的時間點以避免此費用。

Cancellation Fee:合同取消費 如果和銀行簽署了貸款合同 Letter of Offer(LO) 後又反悔,則需要按所簽貸款額度的0.75%支付合同取消費。

Insurance:房屋火險 和哪家銀行簽署貸款合同,就必須購買該銀行安排的房屋火險,否則需要每年支付銀行一個使用第三方保險的額外費用。此保險的費用HDB一般為S$50+GST/年,Condo一般為S$100+GST/年。目前只有OCBC不強制私宅購買火險,因為其實所有私宅本身都有火險。不過這種強制火險一般非常基礎,小編建議客戶自己找General Insurace(一般保險)公司加個升級以更好的保護自己的財產。

選擇可靠的貸款經紀人

很多人其實並不知道有貸款經紀人這個角色,都是自己和銀行申請貸款,費時費力不說,還因並不專業踩過很多坑。小編就遇到過客戶投訴Refinancing的時候銀行沒有告知有現金補貼,白出了S$2000;又或者拿到的利率並不是市場上當時最低的,比如有一次有個客戶正準備簽的利率是2.3%,幸好籤的時候想起了小編,打電話來諮詢,才知道市場利率已下調至1.89%。

我們貸款經紀人在房屋貸款上的諮詢和服務都是免費的,而且因為常年和熟識的各大銀行貸款專員合作,可以拿到最新最快的一手資訊,有些時候還可以拿到Premier Rate (就是不對外的低利率),也可以幫忙爭取更高額的現金補貼和客戶特別要求的附加條款。

真實案例: 今年小編有個客戶,新購Condo,房價比較高,客戶很年輕收入不夠貸滿到75%,不過希望能多貸就儘量多貸。客戶自己先和銀行A做了申請,貸款額度為106萬,不過利率不是很理想。通過朋友介紹找到小編,小編建議客戶同時再申請銀行B和銀行C,儘管他們都有市場上最低的3年1.18%固定利率。審核完資料後,銀行B批准的貸款額度是103萬,而銀行C批准的只有96.5萬(每家銀行在貸款額度上有不同的計算方法),不過銀行C批准了更低的利率配套1.15%,並且3年後還有一次免費更換的機會,而銀行B三年鎖定配套一般無此條款。

於是小編從中協調,把銀行C的條款告知銀行B,貸款專員立即拿著銀行C的資料和銀行B進行申訴,銀行B按1.15%的利率重新批覆,同時也添加了3年後免費更換的條款。最後客戶只用了4萬做了現金驗資,在銀行B拿到了銀行A的最高貸款額度和銀行C的最低貸款利率外加免費更換條款(此處應該有掌聲)。這就是為什麼專業的事情應該交給專業且可靠的人處理