近日,中國有機構研報稱「漸進式延遲退休方案或於2023年公布」,延遲退休的話題再次引發熱議,並一度登上了熱搜榜...

這讓不少年輕人尷尬了,自己剛參加工作,不僅工作開始卷,連退休已經給自己預備好了卷!

那麼新加坡的退休卷嗎?

(圖:來源自網絡)

新加坡是公積金制度,是為了民眾在退休後可以有保障,不過新加坡已經早卷於國內啦!

隨著1958年及之後出生的人從2023年起陸續步入65歲,新加坡的公積金制度將進入新里程碑,這個有57年歷史的退休保障制度全面開始用年金來支付退休入息,以應付人口老齡化帶來的退休金不足問題。

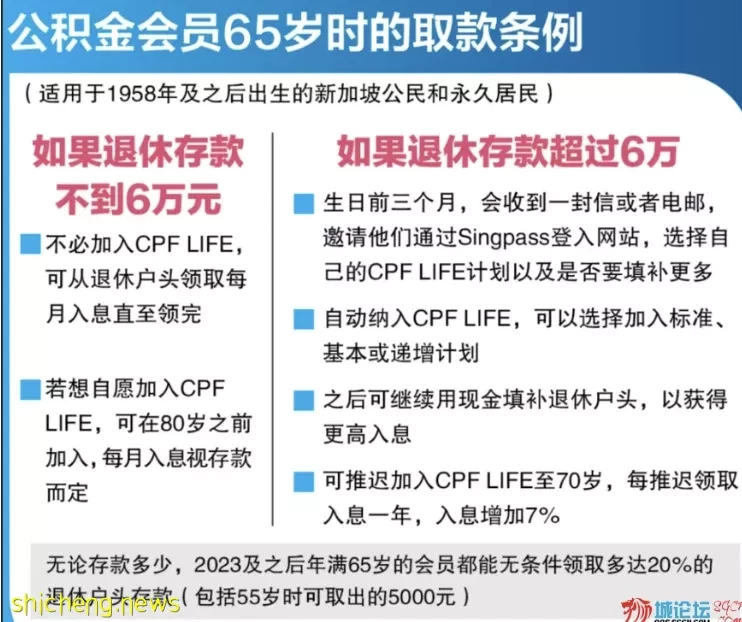

年滿65歲的新加坡公民和永久居民,要是退休戶頭存款超過6萬元,將自動加入公積金終身入息(CPF LIFE)計劃。在這個計劃下,所有人的存款投入政府支持的保險計劃來分散長壽風險,讓人們可以領取入息直至過世。

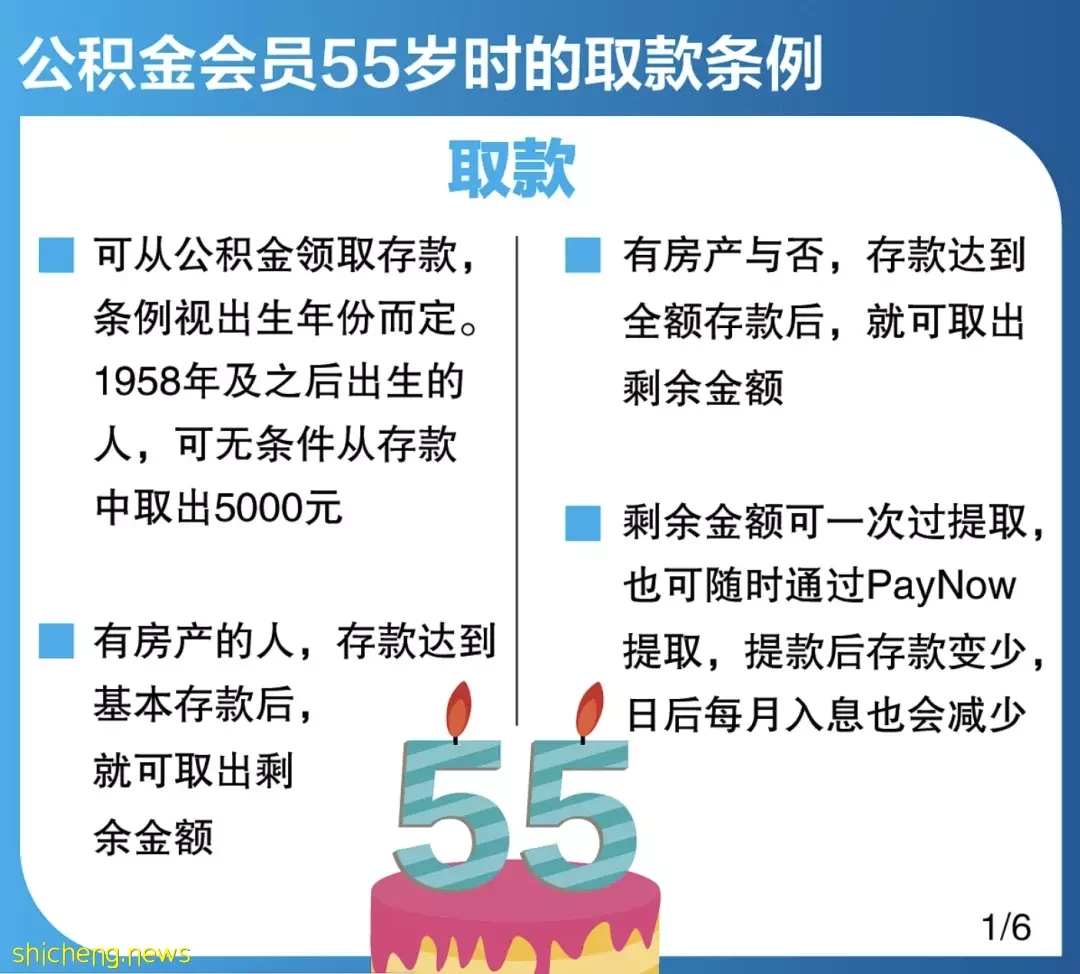

民眾到了55歲時公積金戶頭將發生的變化,以及這些變化如何影響日後的退休入息。

(圖:來源自早報)

取款

可從公積金領取存款,條例視出生年份而定1958年及之後出生的人,可無條件從存款中取出5000元;

有房產與否,存款達到全額存款後,就可取出;

剩餘金額有房產的人,存款達到基本存款後,就可取出剩餘金額;

剩餘金額可一次過提取,也可隨時通過PayNow;

到提取,提款後存款變少日後每月入息也會減少;

存款

公積金會員55歲時的存款,特別和普通戶頭存款會依次轉入新的退休戶頭,直至當年的全額存款 (FRS)。先轉特別戶頭的存款,才轉普通戶頭。要是特別十普通戶頭都不夠FRS,無須用現金填補。

1958年及之後出生的人,要是到了65歲(也就是2023年)退休存款還不夠FRS,公積金局會自動幫你依次從特別和普通存款轉款進退休戶頭,直至FRS。

到了55歲時公積金會員可取出多少錢?這一政策歷經了不少變化,主要依照出生年份而定。

(圖:來源自早報)

55歲過後,還可填補至超額存款,賺取更高利息,但填補至超額存款不能扣稅。

超額存款頂限每年增加,每年能繼續填補至頂限。

(圖:來源自網絡)

想為退休存款加碼,會員可在任何時候自願用公積金或現金填補。這筆填補不能一次過提出,只能用來增加日後的入息。

人力部長兼貿工部第二部長陳詩龍醫生星期二(2月7日)書面答覆新加坡前進黨非選區議員梁文輝的詢問時透露,新加坡去年有大約20萬7000名65歲及以上人士仍然受聘,相等於總就業率的31%,與經濟合作與發展組織(OECD)國家相比算高,可能因新加坡人的預期壽命高。

65歲及以上還在工作的本地居民當中,有69%的月薪在2500元以下。而在這個群體當中,42%是從事兼職工作。去年僱傭65歲及以上居民的五大領域包括批發與貿易,行政與支持服務、運輸與儲存,住宿與食品服務以及製造業。

(圖:來源自網絡)

每年有大約6萬名公積金會員,開始自動從CPF LIFE領取每月入息,用來應付生活費。其中,大約一半的人65歲之後繼續工作,可能不急著用CPF LIFE,因此選擇推遲領取入息直至70歲...相關的政策還有很多!你將如何選擇?

1999年,新加坡政府將退休年齡從60歲提高至62歲;

2012年,實行了《退休與重新僱傭法令》,規定凡是年滿62歲法定退休年齡的員工,只要健康狀況和工作表現良好,僱主都有法律義務為他們提供重新受僱的選擇,直到他們65歲。

2017年,將重新受僱年齡頂限從65歲提高到67歲。

預計,最晚在2030年,新加坡將退休年齡和重新僱傭年齡逐步調高至65歲和70歲。