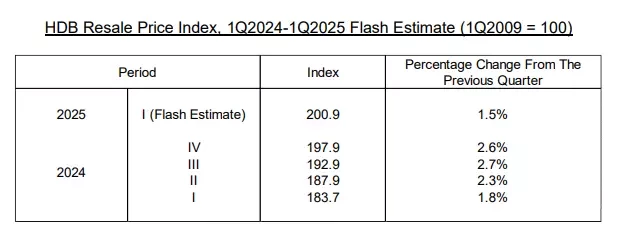

2025年第一季度,新加坡组屋转售市场呈现“增速放缓”与“高端交易激增”的双重态势。

建屋发展局(HDB)预估数据显示,这一季组屋转售价环比增长1.5%,为过去五个季度的最低涨幅,交易量也同比下降7.7%至6392宗。

然而,百万组屋交易量却逆势刷新纪录,占整体交易的5%以上,最高成交价达113.4万新元。

这种分化现象的背后,既有新组屋供应增加带来的竞争,也反映了市场对稀缺资源的追逐。

转售市场增速放缓 供需平衡下的新常态

价格涨幅收窄的三大因素

01 新组屋供应冲击

2025年2月,HDB推出1万余个预购和剩余组屋单位,创下历史最大规模销售活动,直接分流了转售市场需求。

02 置换成本高企

组屋业主升级至私宅需支付额外税费,促使更多人选择保留现有房产,导致转售供应减少。

03 利率与政策影响

抵押贷款利率下降虽提振购房信心,但降温措施如贷款与估值比率(LTV)收紧,限制了部分买家的预算。

交易量下滑的长期趋势

截至2025年3月,达到最低居住年限(MOP)的组屋数量降至6974间,为11年来最低水平,进一步压缩了转售市场的供应基础。

与此同时,2025年预计推出的5.4万个预购组屋单位将持续吸收需求,转售交易增长空间有限。

百万组屋交易 稀缺性与地段价值的博弈

数据背后的市场逻辑

第一季度334宗百万交易中,90%位于成熟区,如女皇镇、加冷黄埔等核心地段。

这类单位通常具备以下特征:

户型优势

公寓式组屋因停建多年(1995年后不再新建)成为稀缺资源,成交均价达88.5万新元。

地理位置

紧邻地铁站、商业中心和优质学区的单位溢价显著,例如武吉美拉四房式组屋中位价达71万新元,远超非成熟区同类产品。

需求分层的深化

高收入家庭和私宅“降级者”成为百万交易主力。

这类买家受限于私宅价格(2025年私宅中位价为154万新元)和预购组屋收入上限(1.4万新元/月),转而选择转售市场的优质资产。

户型与区域 市场分化的微观表现

小户型领涨,大户型趋稳

三房式单位同比涨幅达10%,中位价44万新元,主因是年轻家庭和单身人士需求增加。

公寓式组屋涨幅最低(6.2%),反映大户型买家对价格的敏感度更高。

成熟区与非成熟区的价差扩大

成熟区四房式中位价为71万新元,五房式达81万新元。

非成熟区四房式中位价仅40.8万新元,五房式为48.8万新元。

这一差距凸显地段对价格的主导作用,成熟区因配套成熟、交通便利,成为买家竞逐的焦点。

未来展望 新组屋供应与市场韧性

01 2025年7月预购组屋亮点

HDB计划在红山、金文泰等7个市镇推出5400个单位,包括优选地段(Plus)和黄金地段(Prime)项目。

例如,女皇镇Stirling Horizon项目的四房式售价介于55.4万至74.9万新元,购房者可享受8%的津贴回收。

加冷黄埔Tanjong Rhu Parc Front项目的四房式起价为54.8万新元,政府直接津贴的提高进一步降低购房门槛。

02 剩余组屋的竞争效应

2月推出的5590个剩余组屋中,近半数位于成熟区,售价较转售市场低10%-15%,进一步挤压转售需求。

03 长期趋势预测

分析师预计,2025年转售价涨幅将稳定在4%-6%,低于2024年的9.6%。

随着2025-2027年5万个预购组屋陆续入市,市场供需矛盾有望缓解。

新加坡组屋市场正从“高速增长”转向“理性调整”。

尽管转售增速放缓,但百万交易的火热表明,核心地段和稀缺户型仍具备长期价值。

对于普通买家而言,预购组屋的持续供应和HFE流程简化(有效期延长至9个月)提供了更多选择。