办公楼市场表现杰出 大宗房地产交易额第三季同比增30%

亚太区今年第三季的商业房地产交易放缓,我国办公楼市场却表现杰出,大宗房地产总交易额在第三季同比涨30%至15亿美元(约21亿新元),首九个月的交易额同比则大增47%至91亿美元。

通胀压力和借贷成本飙升拖累亚太今年第三季的商业房地产交易,新加坡办公楼市场今年却取得杰出表现,推动本地大宗房地产总交易额在第三季同比涨30%至15亿美元(约21亿新元),今年首九个月的交易额同比则大增47%至91亿美元。

MSCI旗下的MSCI Real Assets星期四(11月10日)发布的最新报告显示,亚太区商业房地产活动在今年第三季显著放缓。多数市场和领域严重受挫,导致交易额同比下滑38%至326亿美元,是10年来第三季的最低水平。

MSCI房地产研究主管摩根(David Green-Morgan)在网络研讨会上说:“普遍的悲观情绪、利率和通胀升高、经济增长放缓和地缘政治问题,是目前影响投资者情绪的因素。”

报告指出,投资活动放缓有深远影响,所有大宗房地产类别的交易在第三季均下滑。

其中,零售领域的跌幅最大,交易量同比下滑54%;办公楼交易也下跌将近一半(45%);工业领域的交易相比去年跌约25%,但却是唯一达到第二季水平的领域。酒店领域第三季的表现优于其他领域,交易量同比仅下滑8%。

新加坡的交易额在亚太排名第五,排名前四的城市依序为首尔、东京、上海和雪梨。

| 非优质办公楼市场仍低迷

就本地办公楼市场而言,价格在租用率和租金水平改善的环境下持续上涨。

在分层地契办公楼市场,投资者对甲级办公楼表达明确偏好,过去12个月的交易超越了2019年的总数。

例如,受到外国私人资本涌入推动,新达城办公楼层的交易今年已屡创新高。

相对而言,非优质办公楼的交易量和价格增长仍然低迷。

相比2019年,过去一年250万新元以上的交易减少了一半,由此凸显在宏观经济环境恶化的情况下,这种“择优而栖”(flight to quality)的现象已经成为一种趋势。

MSCI亚洲房地产研究主管赵捷明在研讨会上说:“新加坡是受借贷成本升高影响的市场之一,但新加坡的需求仍然相对强劲,在分层地契市场仍有相当大的交易量。”

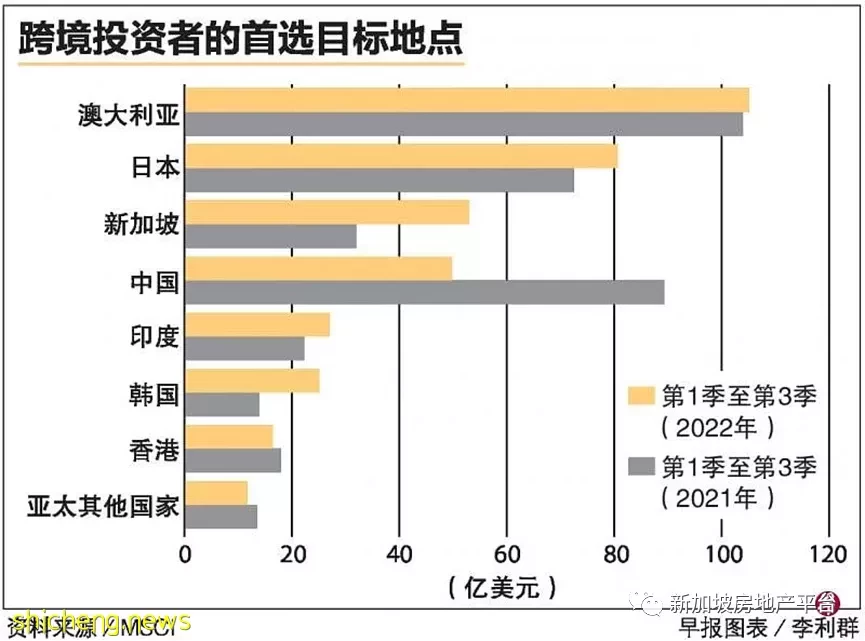

亚太商业房地产的跨境资本流入的坚韧表现,则是第三季的少数亮点之一,第三季跨境投资同比增加24%,今年以来,很多主要市场的外国投资增加或保持稳定。澳大利亚是跨境投资者的首要目标地点,完成了超过100亿美元的收购,紧随其后的是日本和新加坡。