数据显示,核心中央商业区的甲级办公楼租金今年第四季迄今环比上扬0.4%,达每平方英尺11.9元,环比增幅与前三个季度相近。(卓祾祎摄)| 图片来源:新加坡联合早报

融资成本上升及投资者持观望态度,导致本地办公楼市场今年交易显著放缓,交易额锐减逾七成。分析师预计,随着利率走势明朗,市场到了明年下半年才有望回暖。

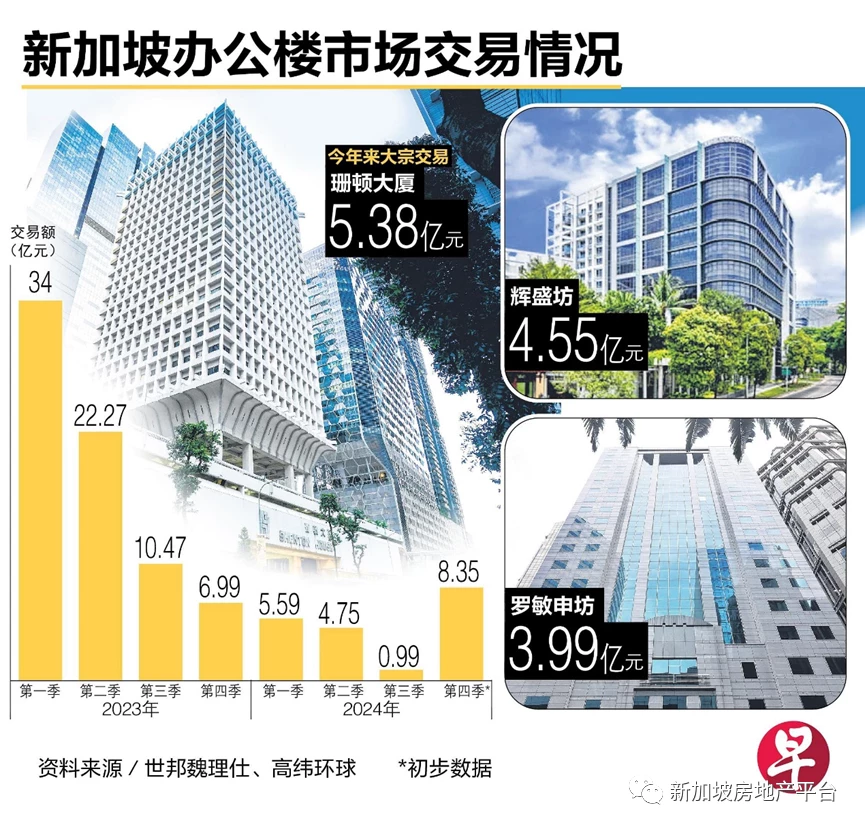

世邦魏理仕(CBRE)提供的数据显示,本地办公楼今年迄今交易额达19亿6800万元,与去年73亿7400万元相比,锐减73.3%。

世邦魏理仕东南亚研究主管宋明蔚接受《联合早报》访问时说,自去年下半年以来,由于持续加息和全球宏观经济前景恶化,投资者情绪变得谨慎。“由于融资成本上升,投资者保持观望,大宗办公楼交易出现放缓,过去几个季度的办公楼交易主要包括非房地产公司或私人购买自用或投资的小型分层地契办公楼单位。”

例如,宝瑞大厦(Solitaire on Cecil)的分层地契办公空间成了外国买家的抢手货,今年推出市场不到三个月就售罄。

尽管如此,宋明蔚说,基于办公楼市场基本面依然强劲,加上租金预期会增长,随着利率走势更加明朗,办公楼市场交易到了明年下半年可能会出现“更有意义的改善”。

高纬环球(Cushman & Wakefield)新加坡及东南亚研究部主管黄显洋认为,资产价值缺乏重新定价,以及买卖双方预期有落差,继续使对收益率敏感的机构投资者保持观望。尽管利率维持较高水平,但由于缺乏交易纪录且房地产良好运营,估值仍然坚挺。大多数业主拥有强大持守能力,正在等待更好的投资环境。

他预期,办公楼交易明年继续面对挑战,融资成本仍可能高于甲级办公楼3.2%的净收益率,导致现金回报率( cash-on-cash return)为负值。然而, 若融资成本下降速度快于预期,明年可能出现“意外上升”。

高力国际(Colliers)新加坡董事总经理比斯德沃(Bastiaan van Beijsterveldt)受访时也有同感。他说,要么利率明年下半年走低,导致融资成本下降,不然就是办公楼的收益率扩张,提供相对资本成本更有吸引力的利差,才能吸引投资者进场,使办公楼交易回暖。

今年来最大宗办公楼交易是位于中央商业区的珊顿大厦(Shenton House),以5亿3800万元卖给马来西亚发展商IOI产业集团首席执行长李耀昇掌控的Shenton 101私人有限公司,成交价相当于容积率每平方英尺1898元。

| 供应增加 办公楼租金明年增长料放缓

图片来源:新加坡联合早报

另外,本地办公楼租赁市场今年来表现坚韧。世邦魏理仕提供数据显示,核心中央商业区的甲级办公楼租金今年第四季迄今环比上扬0.4%,达每平方英尺11.9元,环比增幅与前三个季度相近。今年全年预料扩增1.7%,增幅虽然低于去年的8.3%,但高于我国国内生产总值(GDP)的预测。

根据贸工部上月发布第三季新加坡经济调查报告,今年我国经济全年预料增长约1%,明年有望取得1%至3%的增长。

宋明蔚说,经济增长往往会对企业产生乘数效应,并有助于推动租赁需求。“尽管如此,我们对2024年的前景持谨慎乐观态度,因为高利率和成本上升等近期风险仍然存在,这些风险往往会推动租户续约,而不是搬迁或市场扩张。”

她指出,私人财富资产管理、法律、消费品行业的需求,支持办公楼租赁市场。虽然美国共享办公空间巨头WeWork破产引发市场担忧,但灵活空间运营商及共享办公空间业者仍在中央商业区继续扩张。租出但未使用的“影子空间”(shadow space)已从今年第一季70万平方英尺的峰值逐渐被吸纳,到第四季降至17万平方英尺。

另外,市场供应明年会增加,预料新增290万平方英尺的办公空间,高于过去10年的平均值123万平方英尺。明年预计完工项目包括核心中央商业区的IOI Central Boulevard Towers、中央商业区边缘的Keppel South Central,非中央商业区的Labrador Tower和Paya Lebar Green。

莱坊(Knight Frank)研究部主管郑卫铭受访时说,考虑到新增市场供应及全球经济环境疲弱,办公楼租金增长明年可能放缓。“政治紧张局势和冲突,可能影响跨国公司的扩张。尽管如此,新加坡作为稳定商业中心的声誉仍然完好无损,对于那些有意在东南亚建立业务、利用区域不断扩大中产阶级的公司来说还是具有吸引力。”