根據最新數據的顯示:新加坡的房價僅次於香港,排名世界第二。但是由於政府的各種政策管控,以及購房身份的限制。房屋市場一直處於一個比較穩定的狀態。與香港幾代人只能擁有一套房的情況不同,新加坡一直貫徹的是「居者有其屋「的政策。只要是滿足條件的居民就能夠擁有自己的住房。那些經濟實力更好的人,則可以選擇購買私人公寓或者更高級別的住宅。由於高昂的印花稅,所以新加坡基本沒有炒房的現象。在有能力的情況下,購房者的第一套房子到底是應該選擇組屋還是公寓呢?今天我們就這個問題,來大概介紹一下。

組屋的類型

下圖為新加坡網紅打卡點 - 達士嶺組屋區。

地點:

Cantoment Road,Singapore (08001)

[第50層天橋向公眾開放,只需要5新幣,即可在上面飽覽新加坡的美景。開放時間每天9:00am-10:00pm]

這片看似是公寓的住宅,實際上是在2009年投入使用的政府組屋。此項目榮獲2010年」總統設計「大獎,其設計和建築旨在於讓這個老去注入新的活力。可以看出,政府在住房項目上一直是與時俱進的,近年來的組屋不管是在外觀還是在內部,都越修越好。許多項目乍一看過去外觀跟公寓沒有區別。並且新加坡的組屋價格基本在30萬新幣-100萬新幣之間,如果並不需要市中心的組屋,基本上是能夠負擔得起的。所以,政府組屋仍然是大多數人的首選。

年滿21周歲的新加坡公民,可以和自己的家人/配偶聯名申請購買組屋。單身公民則需要年滿35歲才可以獨立購買組屋。

預購組屋BTO(Build-To-Order):

BTO是由新加坡建屋局承建(Housing Development Board,HDB), 直接出售給有資格購買的購房者。BTO是先售賣再建造的形式,從申請購買到交房拿鑰匙大約需要3-4年的時間。

結婚後的新加坡公民可以申請,且夫妻雙方身份需滿足以下任意情況:

- 公民 + 公民

- 公民 + 新加坡永久居民PR

- 公民 + EP,SP,DP,WP,LTVP(其中公民一方的條件為:至少35歲且為首次購房,家庭月收入上限按照官方規定為準,且可以申請的房型有限;這種情況下屋子相當於是以公民一方個人身份購買,非夫妻雙方共同持有)

單身公民必須滿足以下幾種條件才能申請(只能申請2房):

- 年滿35歲

- 喪偶單身人士或孤兒

- 月薪低於6000新幣

轉售組屋HDB Resale flat:

就是所謂的二手組屋,這一類型的組屋永久居民也可以購買。當然,首要條件仍然是需要結婚。且夫妻雙方身份需滿足以下任意情況:

- 公民 + 新加坡永久居民PR

- PR + PR 且必須滿足雙方永久居民資格滿3年

組屋的房型種類及申請

新加坡住宅類型叫法跟國內不太一樣,剛來的時候聽到5房就以為有5間臥室。以下是官方最新準確信息,幫助大家認識了解。

- 2房: 1臥(36-45平方米)

- 3房: 2臥+餐廳/客廳(60-65平方米)

- 4房: 3臥+餐廳/客廳(90平方米)

- 5房: 3臥+餐廳+客廳(110平方米)

- 3代同堂組屋: 4臥+餐廳+客廳(115平方米)

- 高級組屋: 3臥室+餐廳+客廳(130平方米)

詳細請參考:

https://www.hdb.gov.sg/cs/infoweb/residential/buying-a-flat/new/types-of-flats

//////////

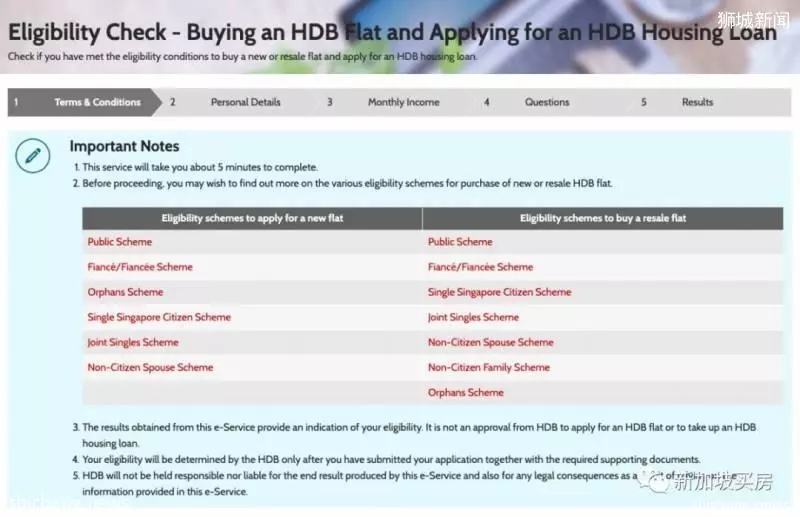

房型選擇: 新加坡政府不會讓一個家庭因為買房而無法正常生活,所以一個家庭可購買的組屋房型會根據總收入來決定,包括貸款的年限也會因此而不一樣。大家可以在HDB的官網上填寫個人信息並且獲得關於房屋選擇類型和貸款的一些資料。

官網地址:

https://services2.hdb.gov.sg/webapp/BP13EligCheck/BP13SHome?strSystem=CHECK

產權持有方式

Joint Tenancy :共同持有,需要共同買賣,不可出售部分

Tenancy-in-common:分權持有,可以指定每個人的產權份額,可享受部分買賣。

Joint Tenancy可以更換為Tenancy-in-common,在Tenancy-in-common的持有方式下,還可以更換每個屋主所擁有的產權份額。

//////////

2016年以前,夫妻雙方在共同擁有HDB的情況下,如果想再購置一套公寓,最常見的做法是其中一方完全持有房屋的產權,從兩個產權持有人(owner)變成一個產權持有者(owner)+一個居住者(occupier)。在這種情況下,居住者一方(occupier)可以用自己首套房的名義來購買公寓,從來減少額外買家印花稅(ABSD)的繳納。

然而在那之後政府規定,HDB的產權變更只有當發生:結婚、離婚、產權人去世、財務問題、放棄國籍或醫療相關原因的情況下才可進行轉讓。

MOP (Minimum Occupation Period)

根據新加坡政府最新規定,購買組屋之後會有一個最短居住時間Minimum Occupation Period(MOP)。所以,如果是先買一套二手組屋,想再之後更換成一套BTO組屋或者是購買一套公寓的話,都必須滿足從拿到鑰匙起住滿5年的要求。

關於買房

如果夫妻雙方第一套房準備購買HDB,未來有計劃購買公寓的話。通常建議在買房時,由其中一名做房屋產權人(owner),另一人做居住者(occupier)。這種情況下,等到MOP之後,居住者(occupier)可以用自己第一次購房配額獨立買公寓。不過這種做法有一點是需要注意的,由於是獨立持有房產,貸款的多少完全取決於房屋產權人(owner)的收入。

如果夫妻雙方均為公民或PR,則無所謂誰先做HDB的owner,如果是公民+PR的組合。由於會涉及到買家印花稅和HDB的保留問題,則最好再跟自己的中介和官方人員確認一下。

//////////

如果夫妻雙方已經聯名購買了HDB,並且雙方均為房屋產權人(owner),這種情況下購買公寓所需要繳納的額外買家印花稅則會高達: 公民12%或PR15%的情況。(此數據為2019年數據,政府之後如果再次調整則以當下最新規定為準)。

這種情況下需要根據大家的情況來進一步考慮,如果需要保留HDB,除了ABSD會按照更高比例來繳納之外,貸款也是受到限制的。在HDB房貸沒有還完的情況下,第二套房的貸款比例只有45%。所以,即便組屋可以用出租的形式慢慢收回一部分資金,但如果在購買第二套公寓時繳納的印花稅過多,加上之後政策的一些不穩定的因素影響,也說不清楚未來租金回報會是個什麼情況。這種時候是否需要考慮先出售組屋,再購買公寓。

//////////

購買公寓的限制則明顯少了很多,只需要選對大小,選對位置即可。不過,如果公民或PR第一次買房時選擇了公寓,則等於自動放棄購買組屋的機會。如果之後再打算購買購買組屋,則必須在規定時間內賣掉公寓,才可以重新購買組屋。

作為新加坡公民/永久居民最大福利之一的HDB,如果從自住角度來講的確是首套房的好選擇。在政府的房產管控下,想從HDB買賣上獲得很大回報的可能比較少。加之如果後期確實有購買公寓的打算,那一定要在第一套房屋購買時就考慮好之後會影響貸款及印花稅各種情況。