新加坡《公司法》的擬議修改——對作為中國投資者的您有何影響?

01 介紹

2020年7月20日,新加坡會計與企業管理局(ACRA)公布了公司法工作組(工作組)的報告(《報告》)。工作組在審查新加坡現行《公司法》(第50章)(《公司法》)的若干領域後,提議對其進行一系列修訂(擬議修訂)。

ACRA致力於確保新加坡企業法和監管框架保持競爭力,而定期進行該類審查。在最近這一輪審查中,工作組共審查了56個問題,並提出了36項立法改革建議,目的為更新法律以跟上公司對技術的日益使用的步伐並減輕公司合規負擔。

ACRA已邀請公眾就擬議修訂提出反饋。公眾反饋活動將持續至2020年8月17日,屆時ACRA一般會總結收到的反饋,並對這些反饋作出回應。

擬議修訂將如何以及何時生效?

如果擬議修訂獲得通過,下一步是起草關於這些擬議修訂的法案(《法案》)。該法案隨後需要提交至新加坡國會,在新加坡政府公報上公布,並將進行三次宣讀且每次宣讀之間應有法定的緩衝期限。通常,關於擬議法案優劣性的辯論將在二讀時進行,而對法案的任何修訂將在三讀時提出,屆時國會也會對法案進行表決。國會通過的法案需經過新加坡總統同意後才能正式成為法律,並在部長通過公報通知的指定日期生效。根據以往的經驗,從ACRA開啟公眾反饋到經修訂的《公司法》獲得頒布的整個過程通常需要約三個月的時間。

由於目前只處於公眾反饋階段,擬議修訂有可能在立法程序的下一階段被進一步修改和調整。因此,本文旨在讓讀者對新加坡企業監管變化的初步和總體方向有一個大致的了解,並對那些對於尋求在新加坡投資(或已在新加坡有投資)的中國投資者更為相關的擬議修訂部分進行簡要分析。為保持上述重點,本文將不討論其他更具技術性或一般中國投資者關注性較低的擬議修訂。

02 影響中國投資者的主要擬議修訂

在《報告》中,工作組的建議大致分為六類,即:(1) 促進數字化;(2) 公司類型和財務報告;(3) 董事及公司秘書相關事項;(4) 維護股東利益;(5) 股本和經濟援助;及(6) 更新過時的條款。

2.1數字化

2.1.1 實物股權證書的非實物化

目前,新加坡公司需要在股權轉讓後30日內以及新配股後60日內向股東簽發實物股權證書。[1]蓋有公司公章的證書是股權所有權的表面證據。[2]其他股權所有權的表面證據包括ACRA為所有私營公司保存的電子股東名冊。[3]

工作組在其《報告》中建議對《公司法》進行修訂,以引入一項授權條款,規定公司無需簽發實物股權證書。[4]

對於中國投資者而言,這一建議背後的概念並不會全然陌生,因為中國國內的數字化進程快速發展,出現了前所未有的「無現金」和 「無紙」交易。中國公司法律框架內沒有與實物股權證書的直接對應物——一個略微相關的概念是出資證明書,它包含股東對公司註冊資本的出資情況,但並不像新加坡法律下的實物股權證書般載有明確的股權數。

儘管如此,這種非實物化的提議可能會給非實物股權證書的處理、存儲和操控帶來一些實際問題。例如,非物質化的實行需要必要的基礎運營設施來保持信息的準確性和時效性,該類設施也需要相對安全,不受黑客攻擊或其他形式的篡改。這對需要控制成本的小型企業而言尤為關鍵,而尋求在新加坡僅設立投資控股公司的中國投資者應考慮建立這種基礎設施在經濟上是否可行。

從《報告》來看,在沒有實物股權證書的情況下,由ACRA為私營公司保存的電子股東名冊將進一步成為默認的就股權所有權問題的查閱處。有鑒於此,工作組還提議,ACRA應考慮擴大其目前的職責範圍,為希望實現股權證書非實物化的非上市公眾公司同樣保存股東名冊。[5]

這種非實物化的提議也可能產生與股權質押有關的問題(比方說在獲得銀行融資時)——例如,要求出質人交付其原始股權證書的股權質押將如何運作尚不清楚。

儘管如此,廣大投資者應當知曉,將實物股權證書非實物化的建議僅為授權性的,而非強制性或指令性的。即使該建議被採納,股東目前持有的現有實物股權證書也不會自動撤銷。新加坡公司可以選擇何時以及是否希望利用該條款。

2.1.2 數字會議

目前,《公司法》雖包含召開股東會方面的規定,卻未直接規定股東會的召開方式。但是,有些條款似乎傾向於表明股東會通過實體方式舉行,例如關於出席[6]、投票[7],以及參加、討論和發言的權利。[8]

就董事會會議而言,鑒於董事會會議的召開不應受到過度監管,《公司法》未對該等會議的召開或其召開方式作出規定。

目前,新加坡大多數公司的慣例是在其公司章程中明確規定召開股東會/董事會會議的方式,並且許多公司已經通過了以數字方式召開會議的規定。

鑒於以上,工作組建議對《公司法》進行修訂,以澄清除非公司章程另有規定,否則公司可以數字方式在多個地點召開股東會。[9]同理,工作組也建議澄清《公司法》中並未禁止以數字方式召開董事會會議。[10]

對現有市場慣例的擬議法典化將消除目前《公司法》下的歧義,並向投資者和公司明確保證,凡是按照公司章程規定進行的數字議會同樣有效。對於擁有新加坡投資控股公司的中國投資者而言,由於該類投資者通常居住在新加坡境外且僅定期前往新加坡,這些修訂將有利於節省其時間和成本。同樣,《中華人民共和國公司法》也沒有規定股東大會或董事會會議的召開方式。

當然,由於關於召開數字會議的擬議修訂是授權性的,而非強制性或指令性的,傾向於僅以傳統的面對面方式召開會議的公司仍可選擇繼續如此。

2.2 財務報告義務

2.2.1 新加坡公司的財務報告義務

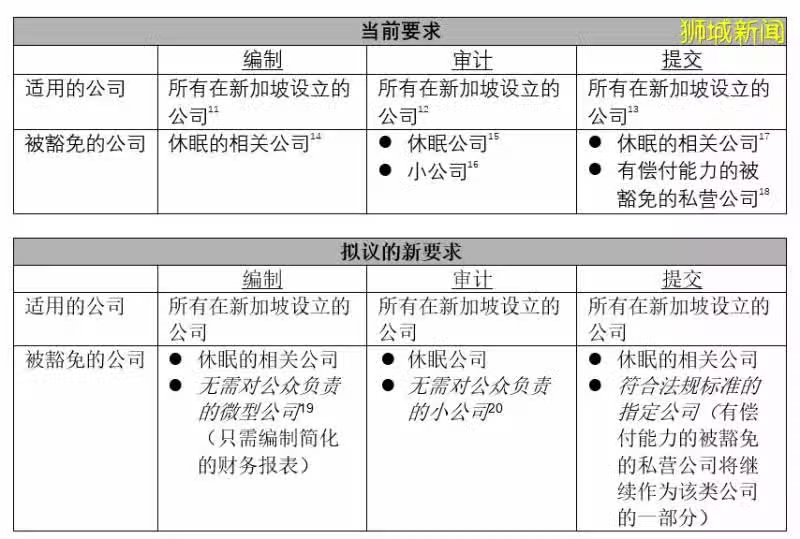

為了便於比較,我們在下表列出了有關新加坡公司財務報表編制、審計和提交的當前要求和擬議的新要求:

編制財務報表的要求

為了降低非常小的公司的業務成本並簡化《公司法》下的財務報告要求,工作組提議引入兩個新的概念:(1)「微型」公司和 (2) 「需對公眾負責的公司」。

「微型」公司被擬定義為之前連續兩個財務年的年度總收入和總資產各不超過500,000新幣的公司。工作組提議允許「無需對公眾負責」的微型公司編制簡化財務報表(僅包括:(a) 綜合收益表;(b) 財務狀況表;和(c) 具體的關鍵披露)。

「對公眾負責的公司」則擬被定義為:

a) 在新加坡證券交易所上市或正在發行債券或股權工具以進行交易的公司;

b) 其證券在新加坡境外證券交易所上市的公司;

c) 金融機構;以及

d) 根據《慈善法》(第37章)登記的擔保有限公司。

在實踐中,從投資角度而言,符合微型公司定義內的公司很可能也符合無需對公眾負責的公司的定義。因此,投資者無需過度關注所涉範圍不同的多個術語的使用。

對於在新加坡設立投資控股公司的中國投資者而言,年度總收入以及總資產不超過500,000新幣的金額門檻可能尤為有用,因為這些公司普遍沒有廣泛的本地業務從而更容易符合該標準。此外,從《報告》來看,對 「小集團」的額外要求(針對屬於集團一部分的小公司)似乎不適用於微型公司。這意味著,在單個公司的基礎上符合500,000新幣及以下金額標準的公司可以獲得微型公司豁免,即使該公司的集團的總收入或資產大大超過該值。[21]

但是,工作組並未考慮一家成立尚未到第三年的公司是否有資格獲得微型公司豁免,即無需編制完整的財務報表。就目前情況來看,這種公司似乎無法獲得該豁免。

審計財務報表的要求

就審計要求而言,工作組還建議縮小目前對於小公司審計豁免的範圍,使其僅適用於也無需對公眾負責的小公司。

如上所述,從實踐角度來看,上述範圍的修訂對一般的中國投資者而言影響可能不大,因為先前獲得「小公司」審計豁免資格的投資公司不太可能屬於「對公眾負責的公司」下的任何一條定義。

提交財務報表的要求

就提交財務報表的要求而言,工作組提議將目前對有償付能力的被豁免的私營公司的豁免擴大至新的一組符合法規標準的指定公司(有償付能力的被豁免的私營公司將繼續為其中的一部分)。在對已提交的財務報表的公開方面,工作組提議維持現狀(即所有提交的財務報表均應向公眾公開[22])。

2.2.2 外國公司和新加坡分支機構的財務報告義務

外國公司

根據目前的要求[23],外國公司需要提交的財務報表的形式和範圍取決於該外國公司的設立地是否要求該公司根據類似於新加坡會計準則的適用準則(或ACRA另行接受的會計準則)來編制財務報表。如果是這樣,該外國公司只需提交這些財務報表。否則,該外國公司必須如同其為一家根據《公司法》註冊的公眾公司一樣另行編制財務報表(即適用新加坡會計準則)。

工作組提議,按照與新加坡會計準則「基本相似」[24]的會計準則編制財務報表的外國公司可以繼續向ACRA提交這些財務報表。至於其設立國規定的會計準則與新加坡會計準則非基本相似的其他外國公司,可以向ACRA提交其現有形式的財務報表,前提是這些財務報表是根據其設立地適用的會計準則編制的。該建議如果被採納,將使在新加坡登記的中國公司受益——因為適用於在中華人民共和國設立的公司的中國會計準則目前不被視為與新加坡會計準則「相似」。

不符合上述任何一種情況的外國公司需要按照ACRA的規定向ACRA提交未經審計的簡要財務報表。

新加坡分支機構

外國公司除了需要提交的財務報表外,還必須就其在新加坡的經營業務向ACRA提交一些經審計的帳目。在《報告》中,工作組提議允許「在新加坡有非顯著經營」 [25]的外國公司提交未經審計的分支機構帳目,而非目前規定的經審計帳目。[26]

儘管上述針對外國公司和新加坡分支結構的擬議修訂可能有助於投資者減輕一些行政負擔,但其最終實用程度可能有限,因為大多數中國投資者似乎更傾向於設立新加坡當地子公司,而非當地分支機構。這是因為經營一家當地子公司相對容易,並且該公司將具有獨立的法人資格。

2.3 董事的披露義務

目前,新加坡公司的董事除其他特定信息外,還必須向公司披露其被登記持有的或擁有權益的關聯公司的股份詳情,以及該權益的性質和範圍。[27]由於一家公司的控股公司被視為「關聯公司」,[28]新加坡子公司的董事也需要披露其在控股公司中的持股和權益。

工作組提議,外國控股公司的全資子公司的董事應免於披露其在外國控股公司中的權益。這是因為這類披露義務在實踐中往往難以履行,而且從商業角度看可能也不大可行(例如,相關董事可能是外國最終控股公司在外國管理的退休儲蓄計劃的參與者,披露其持股可能會對其薪酬方案的保密性造成損害)。

上述建議如果生效,將會引起尋求在新加坡設立全資子公司的外國投資者以及在併購交易後收購新加坡公司全部股份的外國投資者的興趣。但是,由於該豁免僅適用於全資新加坡子公司,合資企業中的投資者將無法利用該豁免,並且此類合資實體的董事仍需繼續披露其在外國母公司中的相關權益。

2.4 「常住居民」董事的要求

《公司法》目前要求每家公司至少有一名「通常居住在新加坡」的董事。[29]在《報告》中,工作組考慮到對公司強制執行《公司法》中的某些法定要求時可能會面臨的困難,建議保留該要求。[30]

有資格成為「常住居民董事」的人選包括新加坡公民、新加坡永久居民、創業准證 (EntrePass) 持有人或在新加坡擁有通常居住地的就業准證 (Employment Pass) 持有人。S准證 (S Pass) 或工作準證 (Work Permit) 持有人不得被登記為新加坡公司的董事。

通常,在新加坡擁有投資控股公司的中國投資者會依賴其在新加坡當地的聯繫人、新加坡當地員工或公司秘書服務機構提供的「名義董事」來暫時滿足「常住居民董事」的要求。隨著「常住居民董事」的要求被保留,這種做法似乎將持續下去。

03 結論

雖然擬議修訂僅處於初步的公眾反饋階段並且可能會有所變化,但其對跟上技術步伐和降低合規成本的更進一步強調意味著從公司監管角度而言更為親商的立場。尋求在新加坡投資或以此作為進入東南亞或其他地區的跳板的外國投資者(特別是中國投資者)應該會受益於放鬆管制的趨勢,節省更多時間並提高成本效益。

腳註:

[1] 見《公司法》第130AE條。

[2] 見《公司法》第123(1)條。

[3] 見《公司法》第196A條。

[4] 見《報告》的第1.1條建議。

[5] 見《報告》的第1.2條建議。

[6] 見《公司法》第179(1)(a)-(b)條。