對於千禧一代或者是90後甚至80後來說,「退休」這個概念可能離他們還很遠。

但是,在新加坡不斷調高法定退休年齡的當下,最近,一項調查結果出爐,可能和政府的願景有些不符。

調查發現,Z世代(18歲至28歲)和千禧世代(29歲至43歲)中,每四人中就有三人希望能在60歲之前退休。

圖源:Yahoo

然而,因為新加坡並沒有官方的福利制度,所以,想要提前退休,至少在金錢方面要做足準備。

制定退休計劃很複雜,不論是估算退休費用到管理公積金資金都相當不易。

如果對這個問題感到困惑,不妨通過以下指南,看看這7條tips,來規劃你的退休生活。

1)新加坡官方退休年齡,對存款有什麼要求?

目前,新加坡官方退休年齡為63歲,預計將於2026年7月1日提高至64歲。

在新加坡,除了自己購買的儲蓄保險外,基本上所有的退休金都是工作以來,存在公積金CPF里的錢。

圖源:海峽時報

從55歲開始,如果你滿足了基本退休金額的最低要求,就可以開始從退休戶頭裡取錢出來用了,但最多只有5000新幣。

要再等10年,也就是65歲時,才能(以後可能延長到更高年齡)第一次拿到政府每月發放公積金(也叫公積金入息),數額會根據你在退休戶頭裡的錢而定。

圖源:Yahoo

所以,理想情況下,你應該儘早開始計劃。如果想要提早退休,就必須準備好,退休-拿CPF錢之間的儲蓄。

2)退休後,在新加坡需要準備多少錢?

新加坡的生活成本相當高,而退休後,年齡變老通常意味著更多更高的醫療費用,所以需要準備更多錢。

一般情況下,我們需要考慮以下4個主要方面:日常生活費用、醫療保健、休閒活動和緊急儲備。

圖源:Todayonline

幾年前,新加坡國大李光耀公共政策學院做過一項研究後得出結論:

在新加坡,如果需要滿足最低生活需求,老年人(一個人)需要至少1379新幣一個月。

而55-64歲人士,這個數字則是1721新幣/月。

圖源:LKYSPP

上述數據並未經過通貨膨脹的修正,也只是覆蓋了最基本的需求。所以,差不多一年2萬新幣,是一名老人在新加坡所需要的最基本開支。

3)能不能直接從我的公積金退休帳戶中提取資金?

在新加坡,你只能提取部分退休帳戶儲蓄,且只能提取基本存款 (BRS)。但這也只有從55歲起才有可能,並有條件限制(上文有提到)。

退休戶頭一旦存足全額存款(Full Retirement Sum, 簡稱FRS),特別戶頭裡的剩餘存款將自動轉入普通戶頭。

圖源:The Star

目前,BRS和FRS的封頂金額見下圖:

圖源:CPF

退休戶頭達到全額存款後,特別戶頭若有餘額就會轉入普通戶頭,屆時會員也可選擇提取;會員也可隨時將普通戶頭的存款轉入退休戶頭,直到達到超額存款,但只能以退休入息的形式領取。

另外,從2025年起,年滿55歲及以上公積金會員的特別戶頭將關閉。特別戶頭內的存款將轉入退休戶頭,填足到全額存款後,剩餘的轉入普通戶頭。

總而言之,想要毫無顧忌沒有限制地取公積金里的錢並不容易。這是新加坡政府為了防止人們隨意支配錢,結果退休沒多久就花光了積蓄,導致沒錢養老所做的決定。

4)我應該儘早提取我的公積金資金嗎?

一般來說,除非遇到特殊情況,椰子建議你不要這麼做哦~

在基本不能獲得任何收入後,提前提取公積金儲蓄,可能面臨的最明顯的問題是退休金將會減少,今後無法應對生活等開支。

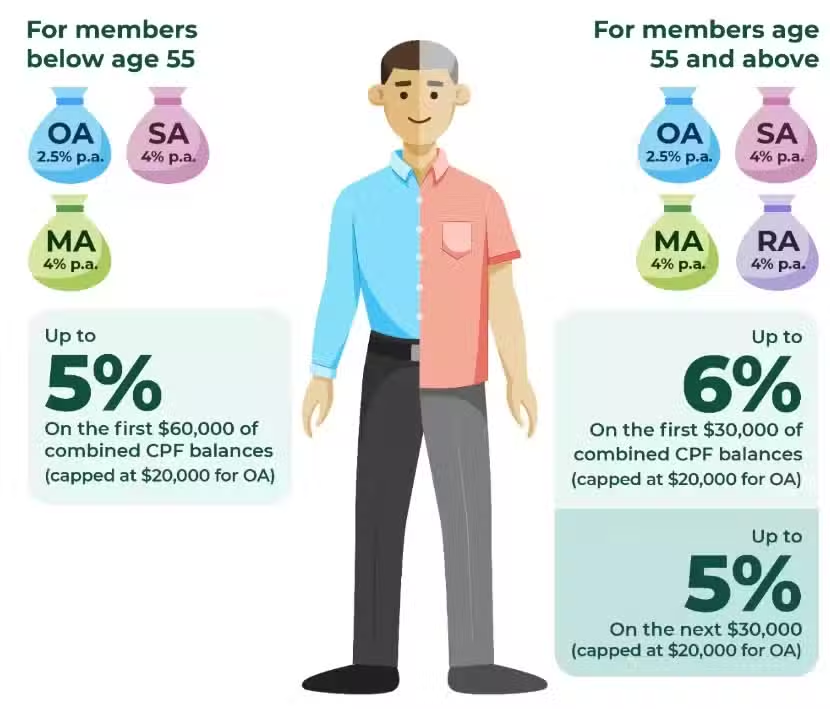

另外,CPF給的利息也還算不錯,55歲以下有5%,55歲以上則有6%......

圖源:CPF

對比不少收益不穩定的投資項目,這已經可以算是相對穩定的一筆利息收入了。(新加坡定期存款利率也不過3%甚至更低)

5)什麼是公積金終身入息計劃(CPF Life)?

從65歲開始,你每個月就能從公積金終身入息計劃里,拿到一筆退休金。(本質上是從你過去存在CPF里的錢+幾十年的複利利息總額中提取)

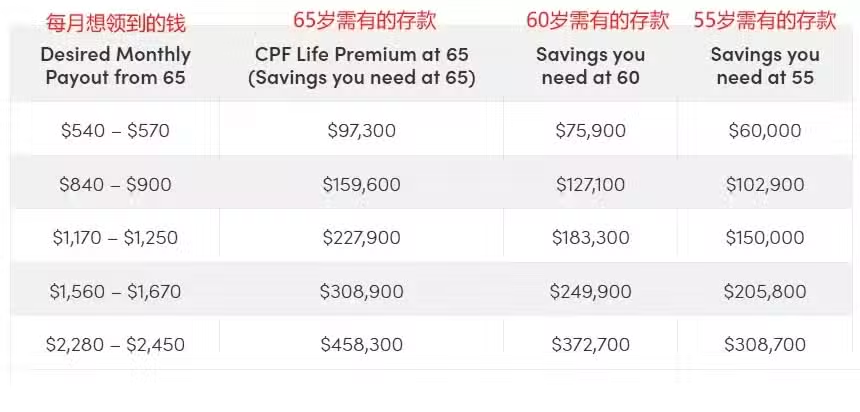

提前規劃,最好在在55歲、60歲和65歲時在CPF足夠下面所需的儲蓄金額:

圖源:CPF

還記得上面說的嗎?一個65歲以上的老人,個人開支最少要1379新幣/月!

所以,僅僅是達到「基本存款」在新加坡是完全不夠的!在還能工作的現在,就要往裡面存點錢!

當然,雖然公積金不能一次性全部提取出來,但能夠「終身領取」,也就是說,即使你活到100歲以上,每個月最終都還是領到錢!

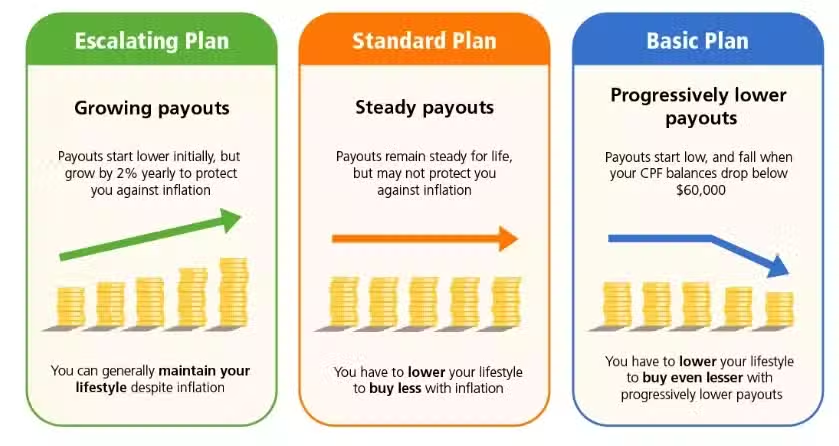

需要注意的是,公民和PR可以選擇三種不同的公積金終身入息計劃,可根據個人需求選擇:

①終身入息遞增計劃Edcalating Plan,一開始領取較低的每月入息,過後才逐年增加,每年增幅為2%

②終身入息標準計劃Standard Plan,一輩子都拿固定的每月入息,不會增加

③終身入息基本計劃Basic Plan,每月入息比較低,在你的公積金總額低於6萬新幣的時候,入息就會遞減

圖源:CPF

6)沒有在CPF退休戶頭裡存夠基本存款怎麼辦?

好消息,即使沒有達到基本存款,但你也不會每個月一毛錢也拿不到。

壞消息是,因為每月入息是按比例發放,所以裡面錢不多的話,每個月能拿到的入息就很可憐了......(可能就小几百新幣)

現在,政府對未能存足公積金基本存款額的會員提供退休戶頭配對填補計劃,獲得政府一元對一元的填補;他們也能從親人、私人儲蓄、以及屋契回購計劃和樂齡安居花紅等方式得到額外的退休援助。

7)還有其他的退休儲蓄方式可選嗎?

CPF Life只是大多數新加坡人的主流儲蓄計劃,實際上,還有不少人會購買保險,或進行投資,來達到儲蓄的目的。這部分需求因人而異,椰子不做詳細推薦。

特別需要注意的是一項名為SRS的退休輔助計劃,這是一個自願性質的退休儲蓄計劃,與強制性質的公積金計劃相輔相成。

大家可以向個人SRS 帳戶存入資金(新加坡人/永久居民每年最多 15,300 新幣),這些儲蓄投資於股票和債券。另外,這部分錢將獲得稅務減免。