本地雇員今年的名義收入雖然增加了,但在考慮通貨膨脹後實際購買力卻下降了。

根據人力部發表的《2023年勞動力報告》預估數據顯示,因通貨膨脹持續居高不下,即使今年本地雇員的每月名義收入中位數(median)從5070新元增加2.5%至5197新元,但實際收入中位數和第20百分位數與去年相比,都分別下降2.3%以及3.0%。

如果把就業入息補助計劃(Workfare Income Supplement)等政府援助措施考慮在內,低收入員工的實際收入則只是下降2.1%。

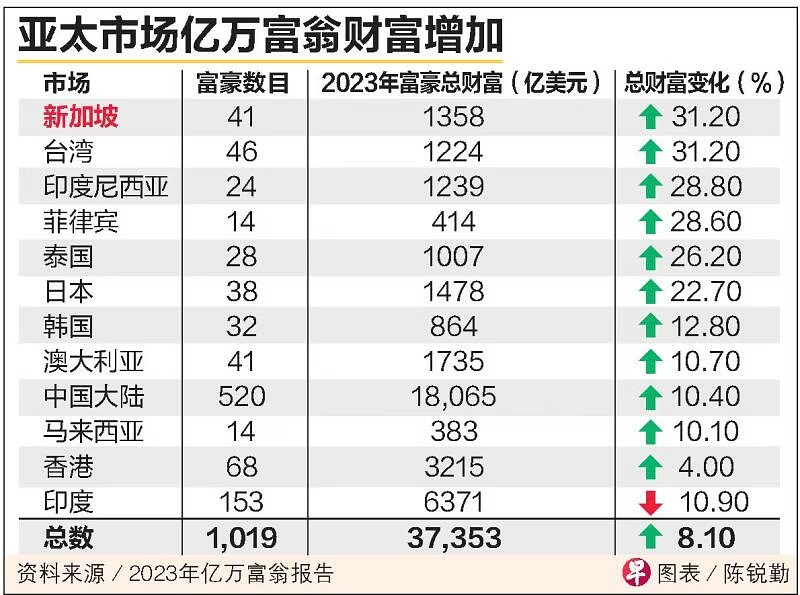

另一邊廂,新加坡億萬富翁的總財富在過去一年增加近三分之一,從2022年的1035億美元上升到2023年的1358億美元(1813億新元),增幅為31.2%。

亞太區市場如台灣、印度尼西亞和菲律賓的億萬富翁財富增長比例,也和新加坡相去不遠。

(聯合早報)

據瑞士銀行發布的《2023年億萬富翁報告》,新加坡的億萬富翁總數,從一年前的34人,增至2023年的41人。75.6%屬於白手起家的富豪,七人在2023年晉升為億萬富翁。2022年的億萬富豪當中,有兩人今年跌出這個名單。

光看這兩份報告的數據,相信身為打工仔的蟻粉心裡應該都有這個OS:

為什麼有錢的人更有錢,我們卻原地踏步,甚至變得更窮?

億萬富翁的財富來源:繼承多於創造

「富二代」繼承人所獲得的財富在去年首次超過了「富一代」創造的財富。

這是瑞士銀行對全球億萬富翁進行9年數據追蹤以來,首次出現這樣的記錄。

該銀行的調查發現,新晉的億萬富翁中有53名繼承者,其繼承財富達到了1508億美元,超過了84名新上榜、靠白手起家的億萬富翁共同擁有的1407億美元財富。

分析員認為,這是一個歷史性的轉變,即30年來受益於科技繁榮、金融市場擴張、房地產牛市和新興經濟體增長的億萬富翁企業家,他們開始準備移交財富給下一代繼承人。

不過,他們也認為部分原因是2022年和2023年初公開發行市場的不景氣,限制了企業家實現暴富的機會。此外,經濟、地緣政治和政策的不確定性也對企業財富創造構成了挑戰。

有趣的是,儘管他們繼承了巨額財富,卻並不一定意味著他們都是「年輕」的超級富豪。

瑞銀高管Michael Viana說:

「繼承者通常都在50歲以上。實際上,更多的是像查爾斯國王那樣的人,他們在『繼承王位』時實際上已經很老了。」

值得一提的是,亞太區仍然是全球億萬富翁數量最多、白手起家億萬富翁比例最高的地區。

富二代和富一代的「人生目標」截然不同

新加坡的金融中心。(聯合早報)

瑞銀的一項相關調查也顯示,白手起家的富一代和他們的繼承者的人生目標截然不同。

第二代億萬富翁的主要目標是讓他們的後代也能從家族財富中受益。

這雖然也是富一代億萬富翁的優先考慮,希望後代可以延續和發展先輩所取得的成就,但68%的他們也將「慈善目標、對世界和社會作出貢獻」 作為他們的主要目標。

可是,只有不到三分之一的富二代有這個想法。

當中,只有16%的繼承人優先考慮通過文化遺產或體育贊助等方式幫助或支持他人,而在第一代億萬富翁中,這一比例為48%。

與此同時,富二代傾向於以投資的方式來取得社會影響,或以解決環境和社會問題的方式來管理企業。

這些調查結果和想法看似相互矛盾。

據《彭博社》分析,這也許並不那麼奇怪。

白手起家的億萬富翁擁有自己建立的核心業務,他們可以更從容地冒險,應對不可避免的失敗。

他們可以把主要業務的分紅,投資在多元化、低風險的投資組合,來保全財富。這些資產又可以給慈善活動提供資金,支持企業家所關心的事業,並滿足社會對富人的期望。

反則,他們的繼承人沒有白手起家的經歷,在承擔風險、承認錯誤和經歷挫折後重新開始方面沒有經驗。他們幾乎是以錢滾錢的方法賺錢的,而且相當順風順水,輕而易舉。因為在2008年金融危機後的低利率時代,資產價格暴漲。

也許他們是繼承了家族企業,也許他們從出售家族企業獲得了收益。不管怎樣,他們通常都會從理財經理做起,而不是企業家。他們沒有看到經營企業、管理安全保守的投資組合和做慈善這三種不同的活動。

當他們要設定社會目標時,通常都會拉扯到投資和所帶來的財務回報。因而,富二代中很少有純粹的慈善家。

我們不知道的富二代掙扎

富二代想要得到社會大眾的肯定很難。

他們不能說自己的財富是通過辛勤的勞動得來的,畢竟錢的確不是他們自己賺到的,所以也沒那麼願意把錢捐出去。

所以,他們的下一個選擇就是通過投資來換取社會影響力。

超過半數的受訪億萬富翁認為,他們面臨的最大挑戰之一是向繼承人灌輸接班的價值觀、教育和經驗。

他們認為,自己不能僅傳承財富。如果他們創造財富的動力和風險胃口無法傳承下去,那至少也要傳承如何負責任地管理財富的一些智慧。這個世界不能讓這個群體只擁有財富但沒有智慧。