首先,個人是否需要向新加坡納稅,納稅的金額,取決於你是否為新加坡的稅務居民。

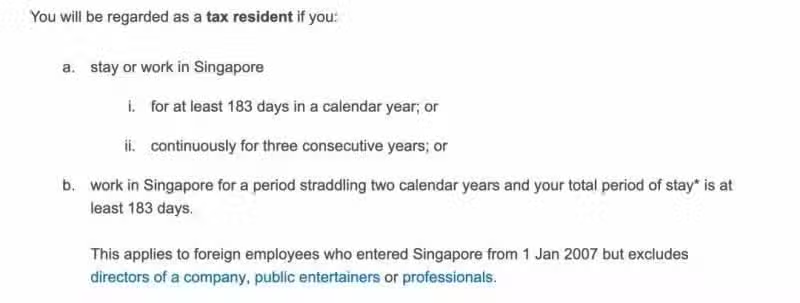

如果符合以下情況,將被視為新加坡的稅務居民(原文翻譯):

a 待在新加坡或在新加坡工作,時長滿足以下要求:

I每個日曆年達到183天; 或

II連續3年;

b 在新加坡工作的時間跨度為兩個日曆年,總停留時間至少為183天。

此規定適用於自2007年1月1日起進入新加坡的外國雇員,但不包括公司董事,公眾演藝人員或專業人士。

對於非稅務居民來講,如果在新加坡本地的工作或經營活動產生了收入,也是要交稅的,適應稅率和新加坡當地稅務居民有所區別。

(原文翻譯)

稅務居民按累進稅率徵稅。

非居民將按15%的統一稅率或居民稅率繳稅,以較高的稅率計算。 董事費及其他收入按現行稅率20%(自2017課稅年度起22%)徵稅。 非居民無權享受稅收減免。

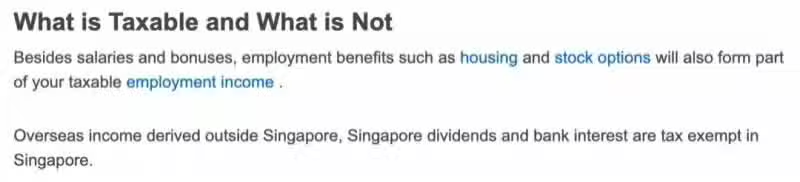

哪些收入要交個人所得稅呢?

(原文翻譯)

工資和和獎金;住房和股票期權之類的就業福利。

在新加坡以外獲得的海外收入、新加坡本地的分紅、銀行利息在新加坡是免稅的。

總結:對於我們單純在新加坡註冊公司,而不在新加坡當地生活的客戶來講,包括公司分紅在內的任何個人名下收入都不需要交個人所得稅。