# Singapore

2022年4月11日,新加坡金融管理局(MAS)发布了“家族办公室”相关的系列新规,新规已于2022年4月18日开始生效。“家族办公室”项目自实施以来便成为全球财富人士在新加坡进行财富布局及身份筹划的重要方式之一,伴随着新规的发布与实施,中国财富家族也再一次将目光聚焦新加坡这一老牌国际金融中心。

新加坡家族办公室项目现状、典型结构及新规摘要

新加坡家族办公室项目最基础的架构中包含两家公司,一家为基金公司(Fund Company),通过该公司持有各类资产,另一家为基金管理公司(Fund Management Company,也可称为“单一家族办公室”), 由基金管理公司向基金公司提供基金管理服务。基金公司可申请适用新家坡《1947所得税法案》中的税收豁免计划,即13O(原13R) 计划和 13U(原13X) 计划,而基金管理公司则基于管理家族财富的需要,可以聘请家族成员作为投资经理,投资经理进而可以申请新加坡的工作准证(EP)并前往新加坡进行投资管理活动。基于上述财富管理、税务豁免以及身份配置等多功能实现的架构为基础延展出来的围绕新加坡的整体解决方案,财富管理行业将其统称为新加坡“家族办公室”项目。

(1)新加坡家族办公室项目现状

新加坡的营商环境在亚洲甚至全球都极具竞争优势,包括政局长期稳定、币值平稳、基础设施完善、司法体系完备,同时自由贸易协定网络广泛,与多个国家/地区签署了避免双重征税协定,更具备高技能和国际化的人力资源等等。在瑞士国际管理发展学院、世界经济论坛的世界各国竞争力的综合排名中,新加坡均名列首位;在世界银行2020全球营商环境排行榜,新加坡位列第二。因此,整个东南亚吸收的外国直接投资(FDI)超过半数流入新加坡,世界500强企业近1/3在此设立区域总部,众多跨国银行也在当地开设分支机构,吸引了大量金融专业人才。据MAS统计,截至2019年底,新加坡有本地银行4家、外资银行127家,外资银行数量占全部商业银行的97%。

在全球金融机构汇集的同时,新加坡极具开放性及灵活性的金融政策也一直吸引著全球范围内的财富人士及家族,例如谷歌联合创始人谢尔盖·布林、对冲基金桥水创始人瑞-达利欧、戴森公司创办人詹姆斯·戴森,以及曾经问鼎新加坡首富的海底捞董事局主席张勇家族等都在新加坡有所布局。

新加坡家族办公室项目无疑是最为吸引财富家族的政策之一,该项目一经推出,热度持续至今。而伴随着家族办公室项目申请数量的剧增,新加坡家族办公室体系已愈加壮大,数据显示,2021年新加坡新成立的家族办公室数量已达到400个。

随着新加坡家族办公室项目热度的逐年提高,在一定的体量框架之下,MAS对于家族办公室的整体专业水平也有了更高的要求,门槛进一步提高,相应的政策也必然随之变化。

(2)新加坡家族办公室项目的典型架构

2019年2月的新加坡财政预算案中,新加坡财政部长宣布,针对家族办公室将给予更优惠的免税方案:扩大免税的涵盖范围,并将现行的免税政策13R,13X,13CA章节规定的优惠计划,继续延长至2024年12月31日,这就是13R和13X(13O/13U的前身)计划的原始来历。

2022年起,新加坡《1947所得税法案》的第13条中关于由新加坡基金管理公司所管理的基金税收政策条例13R、13X条款进行了更名——将13R 改为13O,13X 改为13U。

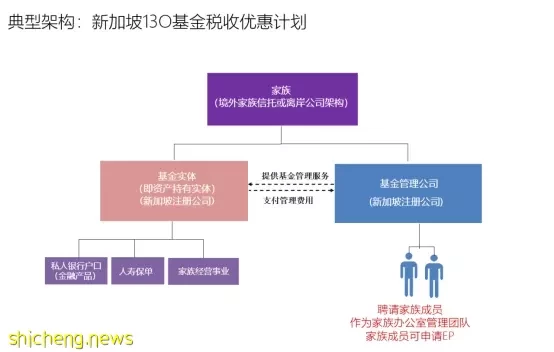

13O计划——在岸基金(新加坡居民公司)基金免税计划(Singapore Resident Fund,简称“SRF”):

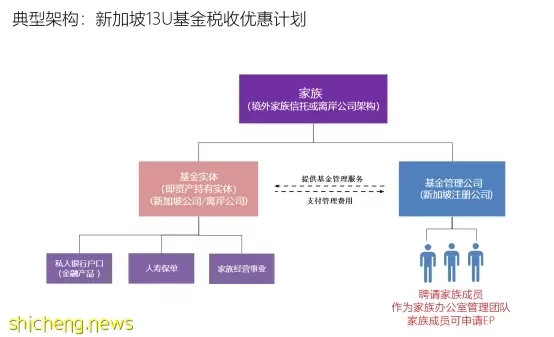

13U计划——增强型基金免税计划(Enhanced Tier Fund,简称“ETF”):

对应的典型架构如下:

以上架构中包括两家公司:

基金公司(Fund Company)(即基金实体),该公司通常作为家族资产的持有平台,持有金融资产、保单、股票等各类资产,在13O 计划的条件要求之下,该公司必须为新加坡注册公司,在13U计划中并没有基金必须在新加坡注册设立的要求,且基金管理公司形式相对灵活,可以是公司、有限合伙、信托等实体;

基金管理公司(Fund Management Company), 该公司必须为新加坡注册公司,在家族办公室项目中,由基金管理公司向基金实体提供基金管理服务。财富家族基于该架构,可申请基金牌照以及税务方面的双重豁免:一方面鉴于基金管理公司所管理的资产均为家族资产,而非他人的资产,因此基金管理公司可以向MAS申请豁免持有基金牌照;另一方面,基金公司在满足特定条件的情形下,其从指定投资中赚取的特定收入可申请税务豁免;如果基金公司持续满足免税条件,更有机会终身享受免税待遇。

此外,对于财富家族更具有吸引力的是,该架构之下基金管理公司可以聘请家族成员作为投资经理,以新加坡公司雇员的身份申请新加坡工作准证(EP),并可在满足条件后进一步申请PR。对于财富家族的全球布局而言,新加坡家族办公室项目无疑是家族成员身份筹划的重要途径之一。

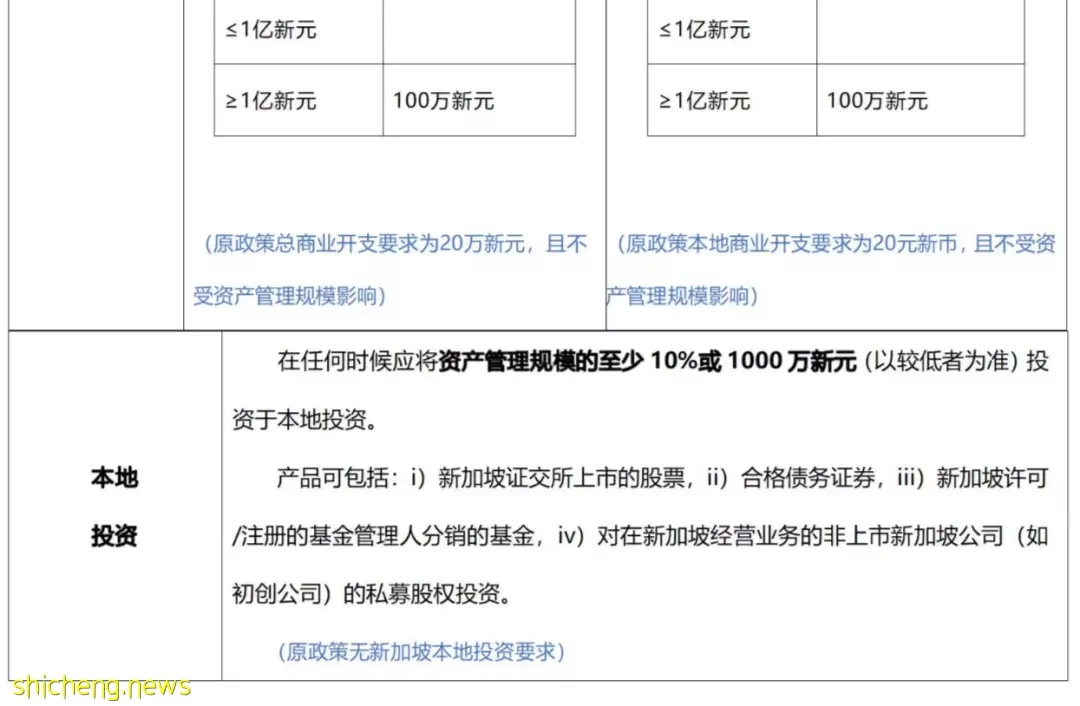

(3)新规条件摘要及对比

早在2022年初,新加坡即对《1947所得税法案》进行了调整,对其中的家族办公室税务豁免条例进行了更名,但彼时适用的要求与条件并未进行变更。

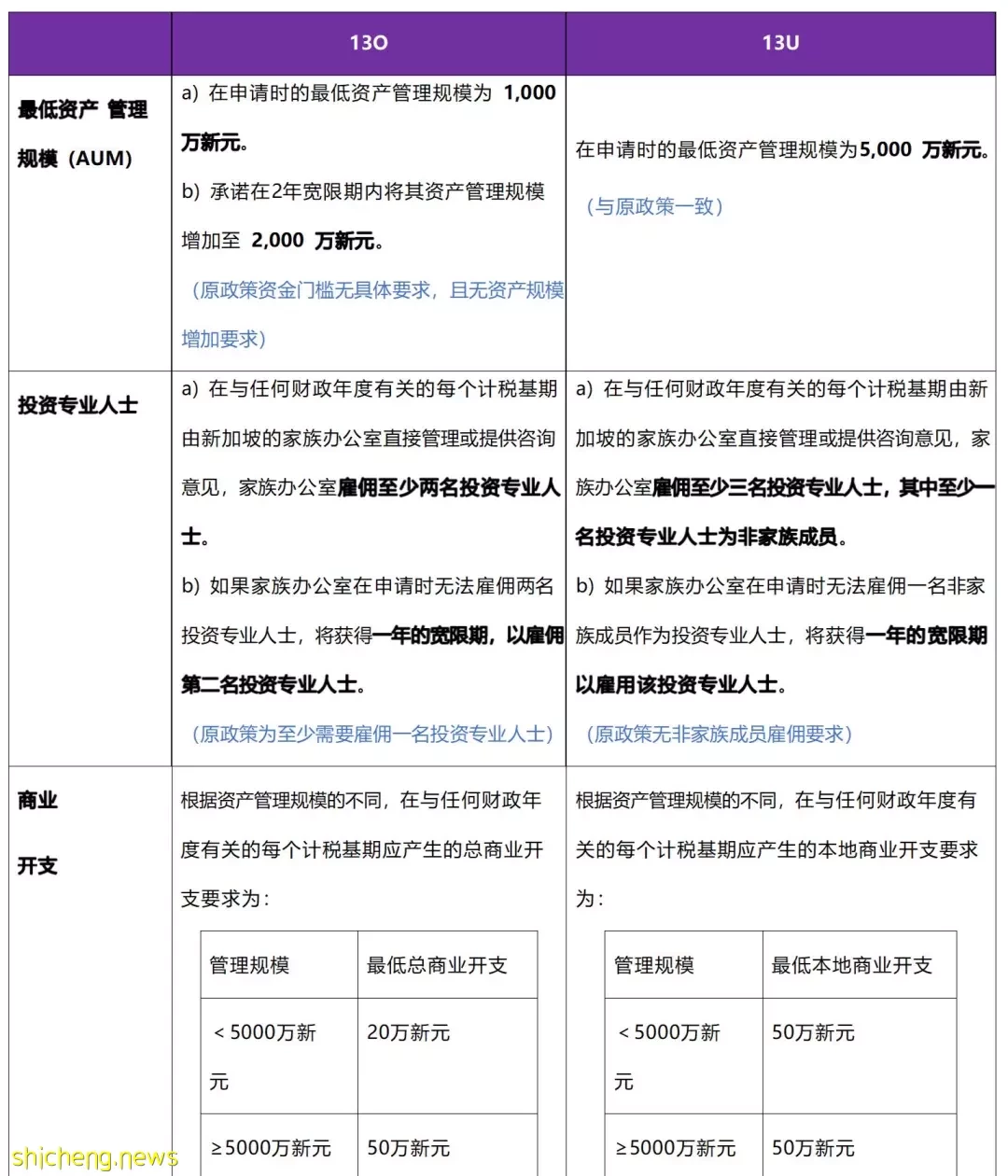

新规之下,围绕基金规模、本地最低投资比例、投资专业人士人数等设置了新的要求或提高原有标准。具体条件摘要如下:

可以感受到,新规之下MAS希望提升建立家族办公室的运作环境,促进家族办公室生态系统的发展和成熟,同时通过审查适用的法规、政策和激励制度以确保它们与该行业的发展保持一致,加速提高新加坡家庭办公室专业人员的专业水平,加强对新加坡经济的积极影响。由此可以预见,本次调整之后,新加坡家族办公室项目未来依然存在较大可能性进一步提高实质性门槛。

多维视角下的家族办公室项目价值考量

对于财富家族而言,新加坡家族办公室项目不仅为家族成员提供了移民新加坡的便捷途径,同时,也被越来越多的家族作为财富在中岸地的顶层财富持有平台。而除了家族之外,该项目的推动对于新加坡政府、财富管理相关机构而言同样具备不同维度空间下的特定利益与价值。

(1)政府维度之下

新加坡家族办公室项目有利于新加坡国际金融中心地位的巩固与确定。不可否认新加坡家族办公室项目自2019年实施以来,新加坡成为了人才汇聚、机构汇聚、财富汇聚、交易汇聚、服务汇聚以及能力汇聚的中心。MAS金融中心发展部许副局长分享的内部最新数据显示,在过去3年里新加坡家族办公室设立增长超过7倍,其受欢迎程度从数据上可见一斑。但因新加坡的承载力和包容度有限,随着目标的达成,逐渐提高门槛是一个必然的趋势,新规的发布也印证了这一判断。

(2)机构维度之下

新加坡家族办公室项目作为服务机构为财富家族提供财富管理整体解决方案的重要工具,不仅能够解决顶层结构、身份筹划、资产配置等多维度的问题,同时也能够很好地增强机构与家族之间的粘性,机构的利益诉求可以得到长期的持续实现。

而在为家族提供新加坡家族办公室项目设立和运营服务的过程中,除法律筹划、税务筹划、财富管理、身份规划等专业机构,还涉及到地产投资、教育规划、公司运营服务等机构的参与,这些机构已然围绕着新加坡家族办公室项目形成了完整的服务生态。在为财富家族提供新加坡家族办公室项目服务的过程中,各个机构的价值得到普遍彰显,利益也得到普遍实现。

在新规之下,实际上对各机构的政策把握能力、服务运营能力、专业化管理能力、实操落地能力等都提出了更高的要求,这也是家族在遴选服务机构时所考量的重要因素。

(3)家族维度之下

新加坡家族办公室项目为家族成员提供了移居新加坡的便捷途径,同时,也便于家族成员、家族企业取得友好税务身份,打造家族中岸地顶层财富持有平台。

身份取得:对家族成员而言,一方面作为家族办公室项目下雇员可申请新加坡EP,在获取EP满2年后即可申请新加坡永久居民。目前,新加坡永久居民只要两年内在新加坡住满一年时间即可申请护照,实现全球便利出行,是发达国家中入籍最快的国家之一。另一方面,持有EP的家族成员,其配偶、子女及父母可通过申请DP及LTVP的方式快速获取签证。

税务友好:在满足一定的居住条件下,家族成员可进一步坐实新加坡税务居民身份,从而享受友好的个人所得税税务待遇:新加坡是全球税率最低的发达国家之一,个人所得税最高22%,且无遗产税、无资本利得税,海外收入在不回流新加坡的情况下也不征税;同时,新加坡与中国已签署避免双重征税协定。对于家族成员较多或者资产规模较大的财富家族而言,部分家族成员取得相对友好的税务居民身份,以在家族内部进行合理的税务筹划及平衡,是财富管理整体规划中应当做的安排。

顶层结构:在中岸崛起的大背景之下,越来越多的财富家族在中岸地进行布局,设立境外顶层财富持有平台。新加坡家族办公室项目典型架构之下的基金公司本身即是财富持有平台的设立逻辑,而基于进一步合理筹划,典型架构还可以与离岸公司、家族信托做进一步的衔接,更好地解决家族财富长期的保护、管理与传承。

多元保障:俄乌冲突以来,很多的国际规则都受到了巨大的冲击和挑战,在这样的背景之下,华人主流社会对于中国财富人士及家族而言更具有安全感及吸引力。新加坡的华人在新加坡人口占比中高达75%,对于华人而言极端政策变动的可能性较低,政商环境更加稳定。此外,相较于其他移民热门地,新加坡在时间和空间上都更加友好。以上全方位的多元保障能够给中国财富人士与家族带来极强的安全感,这也是新加坡作为财富配置的顶层结构以及生活基地首选国家的重要因素。

现实操作中的疑难及关键把握要点

新加坡家族办公室项目的筹划与申请当中不仅涉及到专业机构对于法律因素、税务因素的整体考量和把握,同时,如何能够低成本、高效率的完成项目申请以及实现家族的特殊目的,离不开对细节的精巧设计和把握。以下是本团队在过往实操过程中面对的实际问题以及相应的解决方案和操作思路,希望对各位读者有所帮助和启发:

(1)身份与架构的冲突问题

家族在设立新加坡家族办公室架构中应当特别注意身份与架构冲突的问题,家族成员在获取新加坡税务居民身份的过程中,其行为规划以及税务身份的取得可能导致架构之下的公司主体面临税务惩罚的风险,但这一点往往被家族所忽略。

解决方案:部分财富家族在推进新加坡家族办公室项目之前已经在境外设立了家族信托或者有多层离岸公司结构,并以离岸公司直接作为新加坡公司的股东进行架构搭建。需要提示注意的是,越复杂、承载功能越多元的架构越能够满足财富家族的综合需求,但如果初始设计不当,则可能面临新加坡税务惩罚的风险。

如果架构中基金公司并非是自然人直接持股,而是以在家族信托结构下的离岸公司或其他离岸公司持有,则需要确保这些架构当中没有新加坡居民企业,否则即便基金公司获得了相应的税务豁免,上层股东公司或再往上穿透的其他公司如被认定为新加坡居民企业,将面临一定的税务惩罚,而家族办公室项目下的税务优势也就不复存在。

需要注意的是,一家离岸公司(如BVI公司),如果其董事同时也是基金管理公司的投资人员并取得新加坡税务居民身份,同时离岸公司大量的日常管理与运营工作都发生在新加坡,那么该公司即使非新加坡注册公司,也有机会被认定为新加坡居民企业。许多机构或者家族在家族办公室项目的申请过程中,往往忽略了这个关键点,根据我们的观察,目前许多已获批准的架构其实都面临被新加坡税局挑战从而被采取税务惩罚的风险。