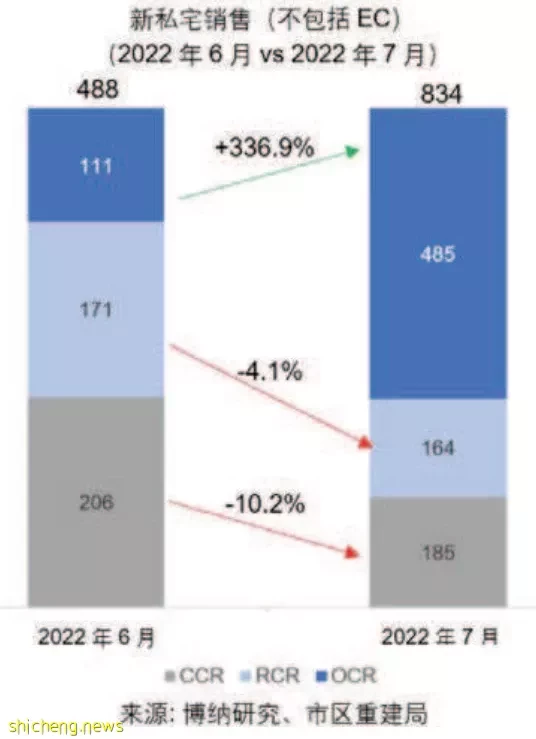

宏茂桥新盘项目 AMO Residence 协助提升了销量,促使新私宅销售于2022年7月回弹。开发商在7月售出了834套新私宅(不包括执行共管公寓EC),其中366套(或44%)为 AMO Residence 的单位。7月份的销量比6月份的488套高出了约71%。与去年同期相比,新私宅销量相较于2021年7月1,602套的高基数下降了48%。

包括7月份的销量在内,开发商在2022年前七个月内售出了5,056套新私宅(不包括EC),比2021年1月至7月份期间卖出的8,061套下降了37%。销量滑落主要是因为今年推出的新楼盘相对较少。

组屋提升者和自住屋主对宏茂桥大众市场住宅的被压抑需求,带动了AMO Residence 于7月23日开盘周末所创下的98%的强劲吸纳率(372个单位中售出了366个)。买家也被 AMO Residence 位于成熟市镇中较方便的地点、靠近地铁站和众多便利设施、绿意盎然的环境及周围好几所知名学府所吸引。AMO Residence 的强劲销量进而推高了7月份的整体新私宅销售。

中央区外(OCR)在2022年7月新私宅销售中,以485笔交易位居榜首,较6月份售出的111套大幅增长超过四倍。AMO Residence 是OCR本月最畅销新盘,约占OCR子市场交易的75%,并以S$2,110psf 的中位价售出了366个单位。较早之前已开盘的项目悦湖苑(The Florence Residences)、锦泰门第(Parc Clematis)和翠宁苑(Ki Residences At Brookvale),在7月份各别卖出了17个单位,成了OCR总销量的一部分。

与此同时,核心中央区(CCR)和其他中央区(RCR)因7月份没有新盘推出,而出现新私宅销售环比下滑的现象。开发商共卖出185套CCR新单位,较6月份销量下跌了10.2%。7月份最畅销CCR项目是 Hyll On Holland ,以 S$2,638psf 的中位价售出28个单位。随后还有以S$2,932中位价售出17个单位的Perfect Ten,以及以S$2,749psf 中位数成交价卖出16间单位的绿墩雅苑(Leedon Green) 。

RCR市场方面,7月份共有164套新私宅售出,略低于上个月售出的171套。最受欢迎的RCR项目是瑞雅嘉苑(Riviere), 以S$2,907psf中位价售出27个单位。紧随其后的是福瑞轩(Forett at Bukit Timah) ,15个单位以S$2,230psf 的中位价易手。

开发商在7月份向市场投放了402个待售新单位(不包括EC),而上个月投放市场的单位量为397个。7月份投放市场的大部分单位来自 AMO Residence (372个单位)。2022年前七个月内,有2,971套新单位(不包括EC)推出市场销售,与去年同期相比下降了59%。

新加坡买家占整体新私宅销售中的比例,已从6月份的76%,大幅上升至7月份的85.1%。各区域的买卖禁令数据(见图1),从6月到7月期间,本地买家所购买的CCR和RCR新单位数量有所增加,OCR新单位量的吸纳率则维持在90%左右。博纳预测,随着更多大众市场项目推出市场,新加坡买家的比例将在未来几个月内攀升。

与此同时,随着CCR和RCR的外国买家比例减少,整体新私宅销售的外国买家比例从6月份的12.4%下降至7月份的5.4%。尤其,外国买家仅占7月份CCR销量中的10.3%,低于6月份的17.9%。

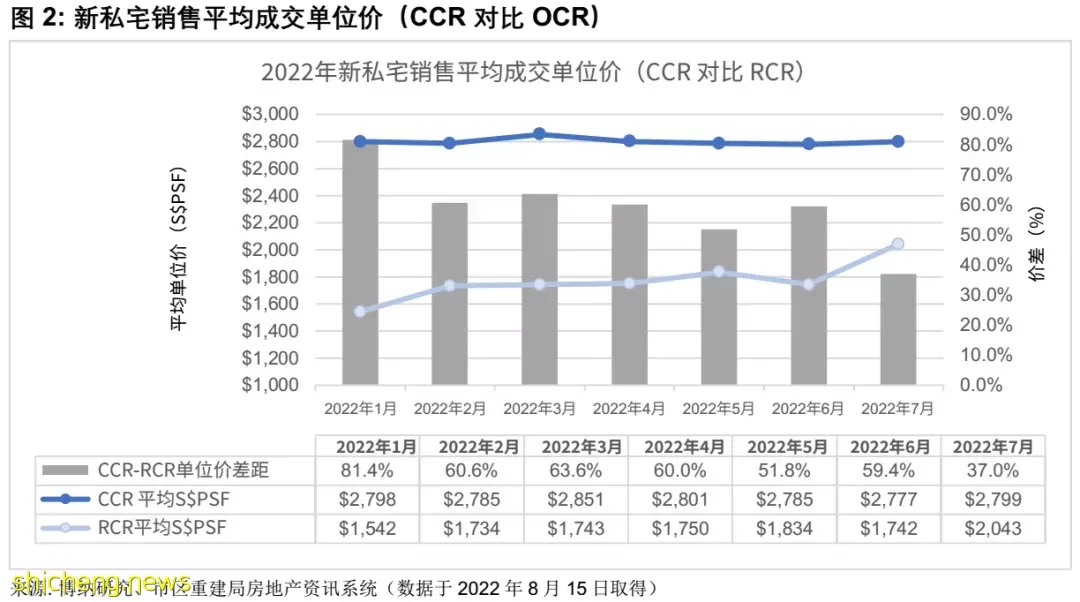

随着更多OCR新项目以更高的基准价格开盘,7月份CCR和OCR新私宅销售平均成交单价的差距继续缩小至37%,而上个月的数字则为59.4%(见图2) 。

7月份售出的OCR新私宅(不包括EC),中位数单价为S$2,088psf,比6月份上涨了近19%,而6月份OCR的中位数开盘单位价则S$1,758psf。CCR和RCR的中位数成交单价别为S$2,741psf和S$2,323psf,比2022年6月份的价格下降了0.5%和2.6%(见表1)。

市场前景

博纳预料,8月份新私宅销量将因农历七月鬼月期间缺乏新项目推出而减弱,随后将在9月份回暖。此外,已开盘现有项目中的未售出单位数量已然不足。根据市建局数据中所显示的已开盘项目的累计售出单位总数(不包括EC),截至2022年7月,所有已投放市场的项目的单位总数中,约有89%已售出。

鉴于市场上未售出的新私宅单位较少,9月份即将推出的新盘如Sky Eden At Bedok和曲水伦庭(Lentor Modern),应该会引起良好的购买兴趣。这两个项目含商用空间也靠近地铁站,尤其曲水伦庭就与伦多地铁站相连接。与此同时,Sky Eden At Bedok位于便利设施齐全的勿洛中心(Bedok Central),坐拥众多零售和餐饮选择。