近两年,新加坡的指数万能寿险(IUL)风靡海内外,尤其是受到越来越多大陆客户的青睐。话说什么是指数万能寿险,它的产品结构是怎样的,有哪些特点和优势,又有什么风险……这篇文章为你全面解读。

1. 什么是指数万能寿险?

指数万能寿险,英文Indexed Universal Life,简称IUL,是一种相对灵活的终身寿险,它与特定市场指数(如标普500)挂钩,现金价值通过指数增长获得收益,同时提供终身的身故保障;这是一种将终身寿险与投资增值相结合的保险产品,在提供人寿保障的同时,实现现金增值和财富传承双重作用。

2. IUL有哪些特点?

终身保障:作为一款寿险产品,它提供终身的寿险保障,可实现身故保障、现金价值和财富传承的三重作用。

指数挂钩:账户收益与市场指数直接挂钩,但它并不直接投资于指数,若跟踪的指数表现良好,那么保单现金价值也会获得相应的增长。

保费便宜:较于传统寿险,IUL保费相当具有竞争力,同样年龄和保额,IUL的保费,要比中国大陆和香港便宜很多,性价比极高。

3. IUL指数账户的收益,是怎么确定的? 一般来说,IUL是通过期权(option)的形式来跟踪市场指数,而不是直接投资在指数基金,因此无需调仓和支付基金管理费用,所以费用会低于主动管理基金。

以标普500为例,如果在今年1月15日开始追踪,到明年1月15日为止,若标普500这个期间的收益为8%,那么IUL指数账户的收益计为8%。

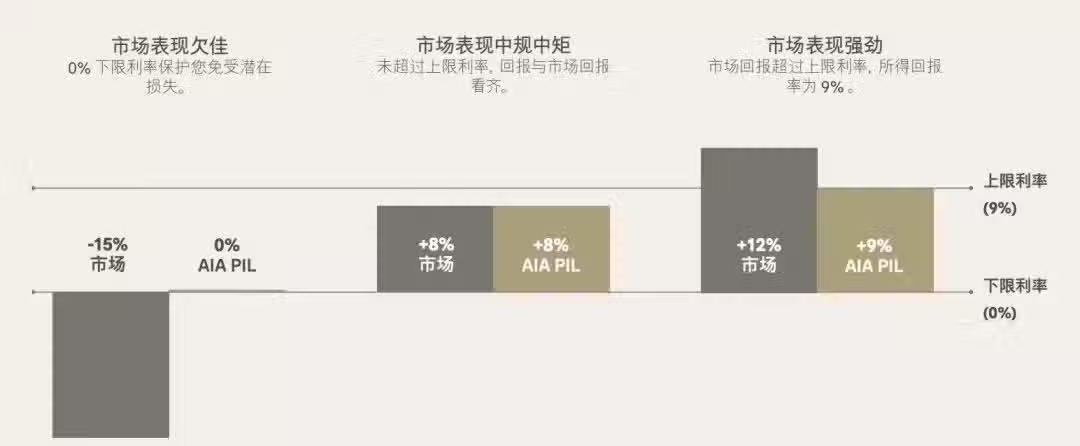

IUL通常有“下保底和上封顶”的设定,假如在这个区间,标普500表现欠佳,收益为-15%,那么下限利率会按保底0%计算,来保护账户免受潜在损失;若指数表现强劲,实现了20%增长,那么IUL会设置一个利率上限(以9%为例),尽管市场回报超过了9%,但现金账户仍按9%计算,这就是所谓的“上封顶”。

所以,IUL指数账户“上封底下保底“的设定,是不可忽视的投资护城河,有效平衡了市场的波动影响,这也是IUL备受青睐的重要原因。

4. IUL产品的优势是什么?

投资安全性:一方面,指数账户与备受国际认可的市场指数挂钩,有着相对更高的潜在回报;另一方面,指数账户的保证年度利率下限为0%,有效减少了可能的潜在损失,抵御市场风险。

投保门槛低:根据自身财务状况,选择保费支付期限,可趸交,也可分3年、5年、10年或更长期限支付。另外,最低保额一般为50万美金起,投保门槛相对较低。

变现灵活性:在经过一定保单年后,多数IUL产品可在不降低保额的情况下,做免费部分提取,尽管不鼓励提早提取,但万一出现突发状况,可应不时之需。

5.IUL跟踪的指数,过往表现如何?

以最为普遍的指数标普500为例,据历史数据,1994至2024年的30年间,仅有6个年份的指数收益为负,过去30年的平均年化回报率约为9.9%,如果把区间拉长至50年,平均年化收益率高达约10.3%。

让我们回到IUL指数账户,如果基于指数追踪架构(以10.2%的上限为例)演算,1986-2022年间标普500的过去5~30年的平均收益如下:

基本可以这么认为,IUL的指数账户的平均预期收益在7.0%以上,这也间接回答了大家普遍关心的IUL指数账户的预期收益问题。

6.IUL的潜在风险是什么?

如上所述,IUL指数账户收益与跟踪指数的表现直接相关,如果指数表现好,IUL指数账户的收益相应就会高,反之指数表现欠佳,甚至出现连年负增长,尽管收益下限为0%,每年还要扣除维持保单的相关费用,这样一来,账户现金价值实则是下降的。

举个极端例子,如果指数连续30年都是负增长,那么IUL指数账户收益一直都会是0%,但账户每年要支付保单费用,30年下来,现金价值只减不增,那么账户总有归零的那一天,一旦现金价值为0,保单就会断保。

然而,这种风险仅存在理论上的可能,因为从过往表现来看,指数基本不存在连续30年负增长的情况。IUl的潜在风险,是一种理论上的风险,可能性几乎为零。

7.大陆客户客户配置吗?有体检要求吗?

中国大陆客户,可以配置指数万能寿险,有些保险公司甚至可支持异地远程签字。如果健康状况良好,300万美金以下保额,无体检要求。可以说,足不出户,就可以完成投保,不仅节省了时间成本,也使得投保过程更加简单快捷。当然,如果可飞来新加坡投保,那么可选择的产品也就更多。

综合来说,IUL是一款兼具人寿保障和投资属性的“出圈”产品,很有代表性,性价比极高,有着广泛的适用群体,这也是它这两年备受欢迎的重要原因。