近兩年,新加坡的指數萬能壽險(IUL)風靡海內外,尤其是受到越來越多大陸客戶的青睞。話說什麼是指數萬能壽險,它的產品結構是怎樣的,有哪些特點和優勢,又有什麼風險……這篇文章為你全面解讀。

1. 什麼是指數萬能壽險?

指數萬能壽險,英文Indexed Universal Life,簡稱IUL,是一種相對靈活的終身壽險,它與特定市場指數(如標普500)掛鉤,現金價值通過指數增長獲得收益,同時提供終身的身故保障;這是一種將終身壽險與投資增值相結合的保險產品,在提供人壽保障的同時,實現現金增值和財富傳承雙重作用。

2. IUL有哪些特點?

終身保障:作為一款壽險產品,它提供終身的壽險保障,可實現身故保障、現金價值和財富傳承的三重作用。

指數掛鉤:帳戶收益與市場指數直接掛鉤,但它並不直接投資於指數,若跟蹤的指數表現良好,那麼保單現金價值也會獲得相應的增長。

保費便宜:較於傳統壽險,IUL保費相當具有競爭力,同樣年齡和保額,IUL的保費,要比中國大陸和香港便宜很多,性價比極高。

3. IUL指數帳戶的收益,是怎麼確定的? 一般來說,IUL是通過期權(option)的形式來跟蹤市場指數,而不是直接投資在指數基金,因此無需調倉和支付基金管理費用,所以費用會低於主動管理基金。

以標普500為例,如果在今年1月15日開始追蹤,到明年1月15日為止,若標普500這個期間的收益為8%,那麼IUL指數帳戶的收益計為8%。

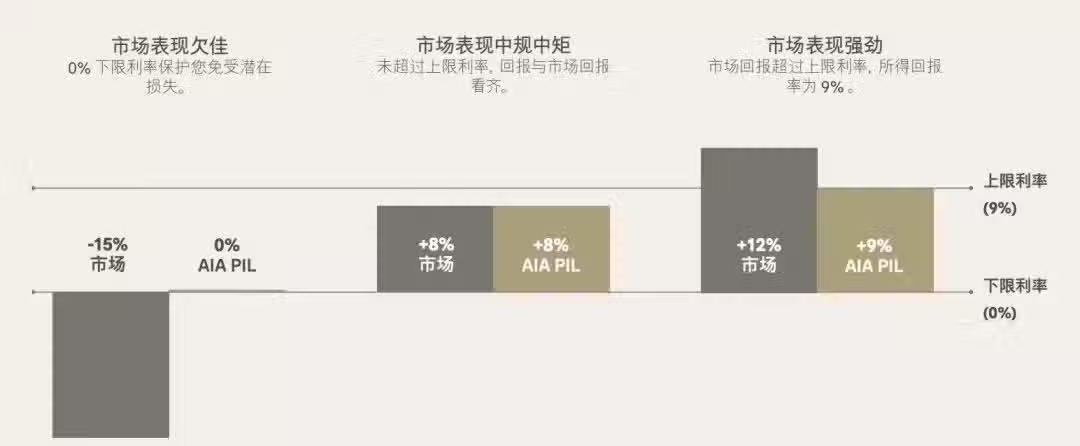

IUL通常有「下保底和上封頂」的設定,假如在這個區間,標普500表現欠佳,收益為-15%,那麼下限利率會按保底0%計算,來保護帳戶免受潛在損失;若指數表現強勁,實現了20%增長,那麼IUL會設置一個利率上限(以9%為例),儘管市場回報超過了9%,但現金帳戶仍按9%計算,這就是所謂的「上封頂」。

所以,IUL指數帳戶「上封底下保底「的設定,是不可忽視的投資護城河,有效平衡了市場的波動影響,這也是IUL備受青睞的重要原因。

4. IUL產品的優勢是什麼?

投資安全性:一方面,指數帳戶與備受國際認可的市場指數掛鉤,有著相對更高的潛在回報;另一方面,指數帳戶的保證年度利率下限為0%,有效減少了可能的潛在損失,抵禦市場風險。

投保門檻低:根據自身財務狀況,選擇保費支付期限,可躉交,也可分3年、5年、10年或更長期限支付。另外,最低保額一般為50萬美金起,投保門檻相對較低。

變現靈活性:在經過一定保單年後,多數IUL產品可在不降低保額的情況下,做免費部分提取,儘管不鼓勵提早提取,但萬一出現突髮狀況,可應不時之需。

5.IUL跟蹤的指數,過往表現如何?

以最為普遍的指數標普500為例,據歷史數據,1994至2024年的30年間,僅有6個年份的指數收益為負,過去30年的平均年化回報率約為9.9%,如果把區間拉長至50年,平均年化收益率高達約10.3%。

讓我們回到IUL指數帳戶,如果基於指數追蹤架構(以10.2%的上限為例)演算,1986-2022年間標普500的過去5~30年的平均收益如下:

基本可以這麼認為,IUL的指數帳戶的平均預期收益在7.0%以上,這也間接回答了大家普遍關心的IUL指數帳戶的預期收益問題。

6.IUL的潛在風險是什麼?

如上所述,IUL指數帳戶收益與跟蹤指數的表現直接相關,如果指數表現好,IUL指數帳戶的收益相應就會高,反之指數表現欠佳,甚至出現連年負增長,儘管收益下限為0%,每年還要扣除維持保單的相關費用,這樣一來,帳戶現金價值實則是下降的。

舉個極端例子,如果指數連續30年都是負增長,那麼IUL指數帳戶收益一直都會是0%,但帳戶每年要支付保單費用,30年下來,現金價值只減不增,那麼帳戶總有歸零的那一天,一旦現金價值為0,保單就會斷保。

然而,這種風險僅存在理論上的可能,因為從過往表現來看,指數基本不存在連續30年負增長的情況。IUl的潛在風險,是一種理論上的風險,可能性幾乎為零。

7.大陸客戶客戶配置嗎?有體檢要求嗎?

中國大陸客戶,可以配置指數萬能壽險,有些保險公司甚至可支持異地遠程簽字。如果健康狀況良好,300萬美金以下保額,無體檢要求。可以說,足不出戶,就可以完成投保,不僅節省了時間成本,也使得投保過程更加簡單快捷。當然,如果可飛來新加坡投保,那麼可選擇的產品也就更多。

綜合來說,IUL是一款兼具人壽保障和投資屬性的「出圈」產品,很有代表性,性價比極高,有著廣泛的適用群體,這也是它這兩年備受歡迎的重要原因。