2024年最终数据还没有出来,预估非有地私人住宅转售价格指数,上涨4%左右。 相比之下,2021年上涨10.8%,2022年上涨9.7%,2023年上涨7.1%:明显可以看到上涨幅度在放缓。

反映在市场上,就是屋主卖房所需要的时间变长了,成交价格更接近历史交易记录,溢价空间减小了。

展望2025年: 需求在增加: 2024年利率下降明显,固定配套利率已经达到2.5%的水平了。而2025年虽然降息步伐可能放缓,但降息的方向不会变,预计2025年底能降到2%的水平。

利率越低,买家的承受杠杆的能力就越强。

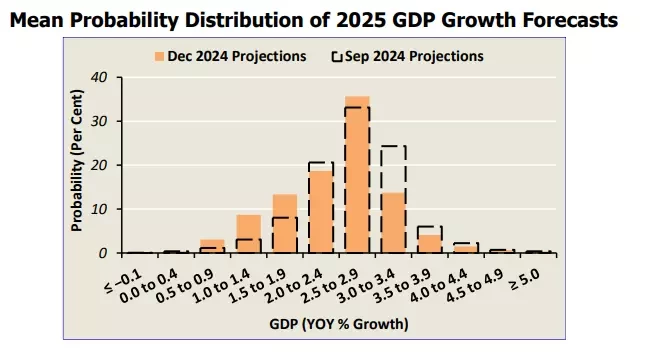

同时新加坡经济向好,2024年GDP增长达到4%,大幅高于2023年1.1%的增长。对于2025年,金管局最新的报告,增长有所放缓,但预期依然有2.6%。

经济好意味着就业市场稳定,买家更愿意加大杠杆。

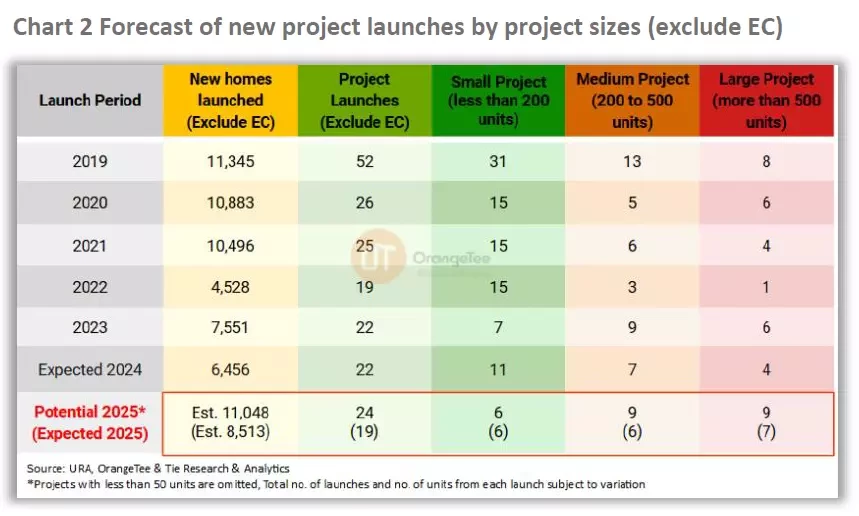

供给在减少: 2025年预期的期房数量是增加的,最高可达到11048间单位。如果开发商保守一些,开发速度放慢一些,预期也有8513间单位。对比之下,2024年仅6456间单位。

但其实放长时间来看,期房供应依然不足,没有恢复到疫情前的水平。

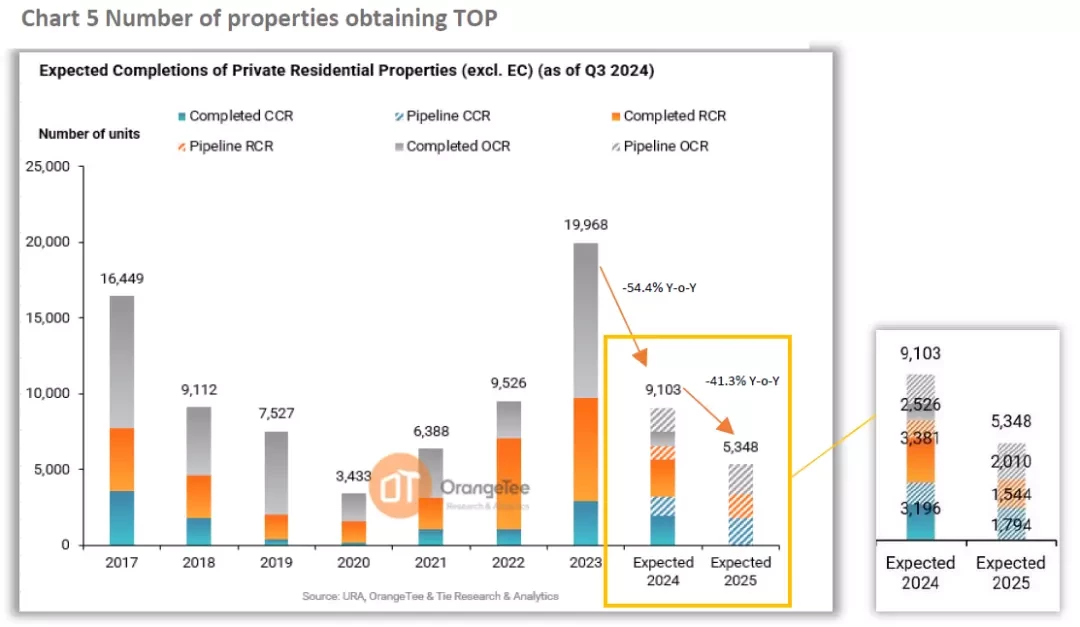

而2025年预计能交房的私人住宅数量大幅下降,仅5348间,比2024年的9103间下降了54.4%,更不要说和2023年,疫情之后交房巅峰的19968间比了。

更多更贵的期房会促使买家考虑转售市场,而更少的转售房源,则意味着更激烈的买家竞争,从而推高价格。

虽然目前市场处于高位,上涨的动力并不强劲,但在2025年整体市场供小于求的情况下,价格预期会温和上涨,预期涨幅5%。