1新加坡Q3写字楼市场

新加坡市场的积极全面开放和各类商业活动的复苏,CBD甲级写字楼的需求和价格仍在持续稳定上涨。

主要需求来自亚太地区的企业转移并设立新总部,东南亚地区的科技新企业,以及大量家族办公室和私人基金的设立。

过去9个月的写字楼租赁活动证明了办公室空间极对企业发展的重要性,即便疫情期间灵活办公模式的积极推广中,线下实体的办公空间,仍在是公司文化和价值传播、深入交流和合作的最佳场地。

1.1 租金表现

新加坡写字楼租金在今年第三季度赶超了疫情前的高峰点,达到了14年内的最高点,这个数据预计会在未来几年继续攀升。根据仲量联行(JLL)数据统计,CBD甲级写字楼目前租金已达到均价新币11.06每平方英尺每月,仅靠18个月就从疫情低谷走了出来。疫情前的最高点在2019年Q4,均价新币10.81每平方英尺每月。上一个至高点是均价新币12.55每平方英尺每月。

CBD写字楼租金构成是四个地点,滨海湾地区、莱佛士坊、八珊顿道/丹戎巴葛、滨海中心,其中最高租金主要集中在滨海湾地区,均价新币12.8每平方英尺每月,其次是莱佛士坊和滨海中心,差别不大,分别是均价新币10.74每平方英尺每月和均价新币10.47每平方英尺每月。

环比增长上,滨海湾区域一直表现优秀,Q1和Q2都达到3%以上的增长,上季度稍稍回落,莱佛士坊上季度高达5.1%的增长,潜力很大,八珊顿道/丹戎巴葛的增长一直很稳定,滨海中心上季度的增长也很优秀,达到3.1%。

1.2 空置率

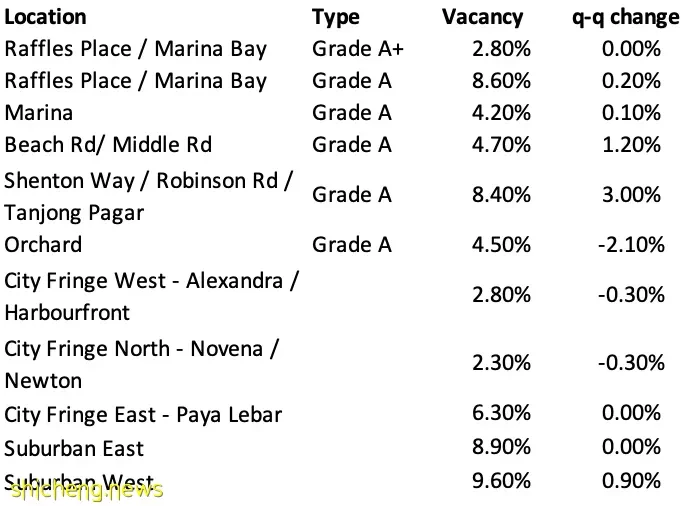

根据莱坊(Knight Frank),空置率最低的地点在市中心边缘,2.3%,亚历山德拉/港湾和诺维娜/牛顿地区。CBD区域最低空置率地区在莱佛士坊和滨海湾地区超甲级写字楼,2.8%,同一地区的旧一点得普通甲级写字楼表现则差很多,空置率8.6%。乌节路、滨海、沙滩路地区在其后,空置率在4.2-4.7%,八珊顿道/丹戎巴葛的空置率较高,是8.4%。

1.3 未来供应量

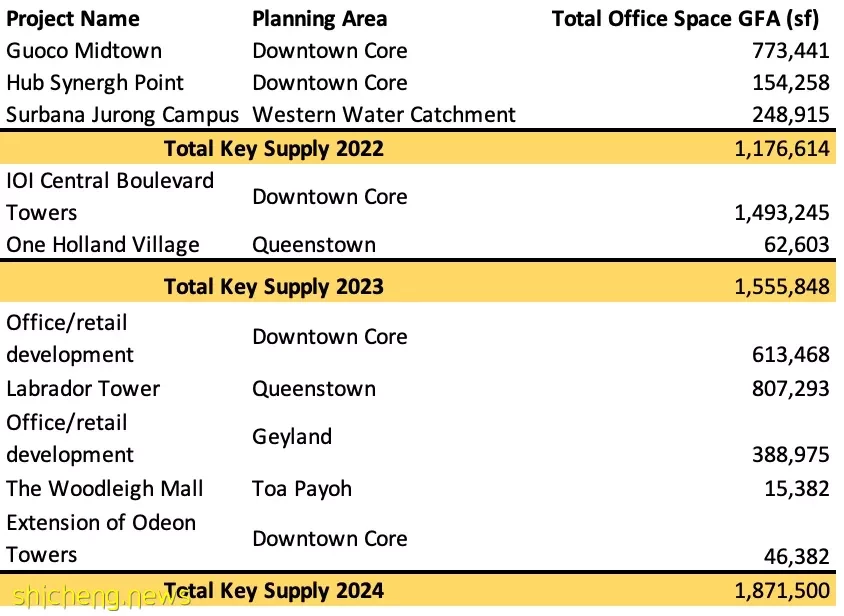

根据莱坊(Knight Frank),2022年新的办公楼空间预计会再增加1,176,614平方英尺,主要来自国浩大厦(Guoco Tower)、协力中心(Hub Synergy Point)和盛裕园区(Surbana Jurong Campus),其中前两个都在中心核心区。2023年供应量预计增加1,555,848平方英尺,2024年增加1,871,500平方英尺。

2区域租金表现和CBD

下面是CBD区及乌节路地区写字楼推荐:

2.1 CBD区域

IOI Central Boulevard Towers

面积 (平方英尺)*:3,000 至 13,000

月租金单价(新币):$14.00 psf

2023年6月1日可租

Marina Bay Financial Centre Tower 1/2/3

面积 (平方英尺)*:1,248 至 24,208

月租金单价(新币):$12.00 psf - $15.00 psf

One Raffles Place Tower 1/2

面积 (平方英尺)*:1,356 至 10,430

月租金单价(新币):$9.00 psf - $12.00 psf

Guoco Tower

面积 (平方英尺)*: 3,294 至 27,857

月租金单价(新币):$10.00 psf - $14.00 psf

OUE Downtown Tower 1/2

面积 (平方英尺)*: 1,400 至 16,263

月租金单价(新币):$9.50 psf

Suntec Tower 1/2/3/4/5

面积 (平方英尺)*: 1,150 至 27,663

月租金单价(新币):$8 psf - $11 psf

2.2 乌节路

Ngee Ann City Tower A/B

面积 (平方英尺)*: 1,044 至 10,500

月租金单价(新币):$10.30 psf - $11.00 psf

Shaw House

面积 (平方英尺)*: 1,027 至 2,105

月租金单价(新币):$8.50 psf

*面积:当前数据为可供租赁的范围,不包含已出租选项。

3KFD 甲级写字楼招租清单

*排列以单价从高到低

*更多详情及需求可咨询KFD团队

4KFD 本月推荐👍