房地产拍卖市场红火 大饼料越变越大

拥有超过30年房地产经验的仲量联行前拍卖部主管莫思思,

去年2月加入SRI开创拍卖业务,至今已为新东家举行18场拍卖会。(SRI提供)

越来越多屋主和业主以拍卖作为销售房地产的渠道,使得房地产拍卖市场这块大饼被看好会越变越大。随着不少拍卖行元老跳槽到其他房地产公司创立拍卖部门,本地房地产拍卖市场正酝酿新的竞争格局。

新加入拍卖战局的是SRI和合登集团(Huttons)。拥有超过30年房地产经验的仲量联行(JLL)前拍卖部主管莫思思去年2月加入SRI开创拍卖业务,隔月火速举行拍卖会。

另外,近来大动作拓展业务的合登集团,也招揽了拍卖界老将——莱坊(Knight Frank)拍卖与销售部前副主管王汉生,今年3月设立房地产拍卖团队。

SRI至今已举行18场拍卖会。截至今年9月底,在该公司拍卖平台求售的房地产总值超过5亿元。

合登集团今年6月和8月共举办两场拍卖会,卖出两个房地产。

SRI执行合伙人莫思思接受《联合早报》访问时说,公司拍卖团队总共有超过56年的行业经验,目前已获多数银行和金融机构列为指定业者,为它们提供与拍卖和私下协议交易相关的服务。

“随着拍卖业务的启动,我们现在可以为客户提供全方位的销售服务,SRI旗下1100多个房屋经纪也可以利用这项服务,为客户提供拍卖销售服务。”

合登集团执行长叶润明受访时说,领导拍卖与销售团队的王汉生,在房地产领域有超过20年的经验,除了莱坊,他也曾在高力等国际房地产咨询公司任职。

该公司的这个新团队还有其他五名资深主管,负责抵押逼售(mortgagee sale)、资产咨询和企业账户等工作。整个团队的行业经验超过50年。

| 拍卖观念已改变

本地房地产拍卖行早年主要有仲量联行、莱坊、高力国际(Colliers International)和戴玉祥产业咨询公司(Edmund Tie & Company)。

六年前,博纳产业(Propnex)和ERA加入,造成拍卖行业竞争更加白热化,甚至有业者因折损大将或其他因素而悄然离场。

仲量联行受询时披露,该公司目前已没有经营拍卖业务。另外,据本报向博纳产业了解,由于拍卖业务不如预期活跃,该公司决定专注于投资和集体出售等其他业务,去年决定退出拍卖业务。

面对来势汹汹的新竞争对手,莱坊房地产拍卖与销售部主管李秀萍受访时对自家公司的实力深具信心。

“莱坊新加坡是一家已在新加坡经营80多年的知名企业。凭借团队近一个世纪的行业经验,我们能够驾轻就熟地促成拍卖过程。”

她指出,公司广泛的网络确保它未来可持续推出房地产供拍卖。“每个行业都会有新业者进场,我们将继续利用自身优势和专业知识来满足市场需求。”

新旧拍卖业者都一致认为房地产拍卖市场将不断扩大。

叶润明指出,到了2030年,新加坡将成为亚洲拥有最多人均百万富翁的国家,而对遗产规划的需求将越来越大,“拍卖被视为是遗产规划最透明的方式”。

李秀萍说,当前的拍卖业务并不限于抵押逼售,也为屋主或业主拍卖房地产。“观念已经改变,卖家现在更愿意在拍卖平台上售卖房子,这将推动房地产拍卖市场的增长。”

莫思思也同意这个看法。“越来越多的屋主(业主)开始接受拍卖作为首选的销售方式,而不是最后的手段。”

| 第三季拍卖房地产数量增总额下滑

在今年第三季,本地房地产拍卖会上敲锤成交的房地产从去年的六个增至九个,总额同比跌6.7%至近1891万元。

这主要因为去年有多个成功拍卖的房地产价格较高,而今年第三季成交的房地产则有三个的价格都低于100万元。

值得一提的是,第三季首次在拍卖会上亮相的九个房地产,有多达八个找到买家。

至于今年首三季,成功拍卖的房地产同比增加19.23%至31个,但销售总额微跌0.08%至近7019万元。

SRI星期二(10月11日)发布的报告指出,住宅占拍卖成交总额的64.5%,领先于各类房地地产。

其中,属于共管排屋(townhouse)的那森山8号以979万元成交。

至于商业房地产,它们占拍卖成交总额16.41%,零售和工业房地地产分别占14.89%和4.19%。

SRI在第三季敲锤成交的房地产位居众拍卖行之首,共售出三个房地产,总额763万元。

莱坊和戴玉祥产业咨询公司各有两个房地产成交,总额分别是283万元和265万4000元。

ERA和合登集团各有一个项目成交,但ERA在8月份卖出的永久地契三层楼角落排屋,成交价达501万元,使得它在第三季的总拍卖成交额仅次于SRI;合登集团则于同月以78万5000元售出Ark@Gambas的工业项目。

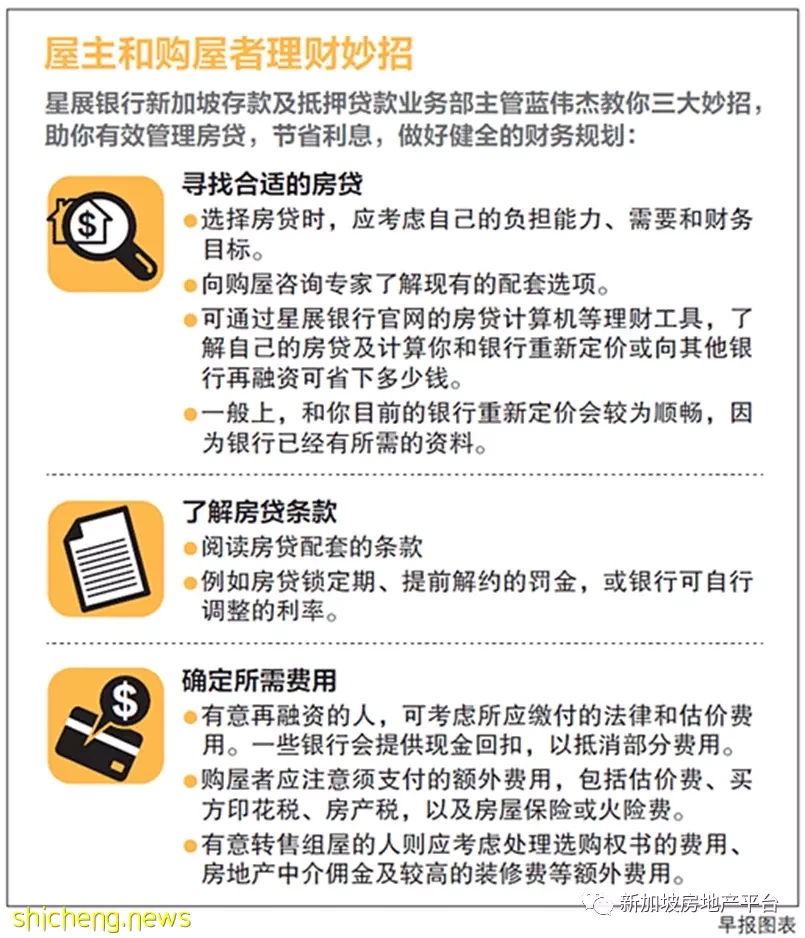

抵押贷款利率走高 选对房贷配套 既省钱又生钱

| 慎理财 · 抗通胀系列

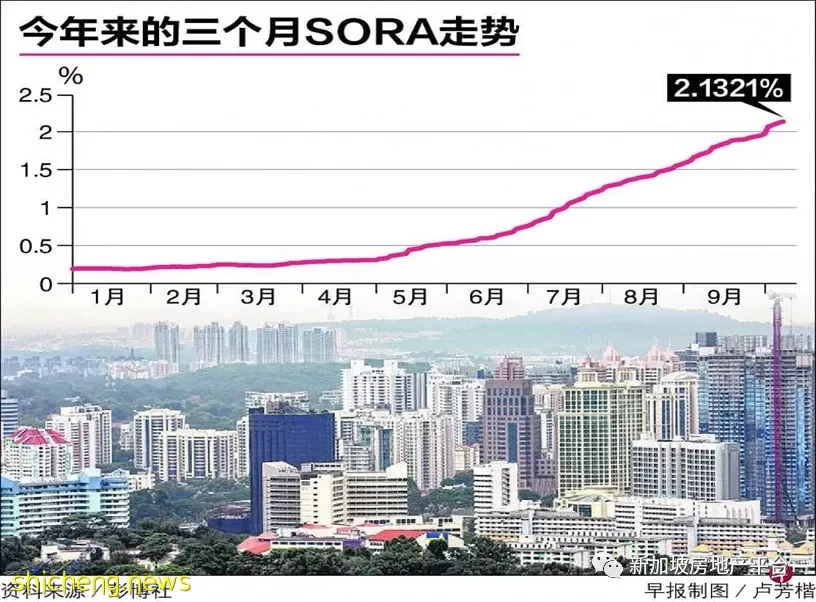

本地的固定房贷利率上星期创下3.85%的新高。房贷利率不断上涨,屋主该如何应对?购屋者可以如何省钱生钱?

近来,王明羽(46岁,创意总监)为财务问题忧心忡忡。除了通货膨胀导致日常开销增加,他还面对抵押贷款利率上升的压力。

他之前签定的三年固定利率房屋贷款年率为1.61%,今年初已到期。

银行调整房贷利率后,他每个月须偿还的贷款增加约30%。

单身的王明羽住在丹戎巴葛的小型公寓。他说:“这个价格差额很大,我深受影响。这是额外的财务负担。”

本地的固定房贷利率上星期创下3.85%的新高。自今年初以来,本地私人金融机构跟随美国联邦储备局的加息步伐,纷纷调高利率。美联储大幅加息推高基准利率,以应对美国40年来最严峻的通胀。

面对利率持续攀升,政府9月底推出一系列房地产降温措施,确保人们谨慎贷款买房,以及避免借款人过度承压,无法按期偿还贷款。

私人金融机构发放的房贷,用于计算总偿债率(TDSR)和每月偿还贷款比率(MSR)的中期利率下限,调高了0.5个百分点。

总偿债率是指用于缴付所有每月债务的部分占总月入的百分比,而每月偿还贷款比率是指用于偿还房贷的部分。每月偿还贷款比率只适用于组屋贷款。

利率高企和市场持续波动,削弱了客户储蓄的价值,也扰乱了他们应对日常和长期需要的财务规划。——星展银行新加坡消费银行部董事总经理兼主管苏孝进

星展银行新加坡消费银行部董事总经理兼主管苏孝进说:“利率高企和市场持续波动,削弱了客户储蓄的价值,也扰乱了他们应对日常和长期需要的财务规划。”

像王明羽这样的借款人该如何应对呢?

苏孝进说:“无论选择哪一种贷款配套,有抵押贷款的消费者都必须重新调整自己的消费习惯,以应对高通胀压力。”

他指出,固定利率配套可为借款人偿还抵押贷款提供稳定性,尤其美联储预计将进一步加息。

由于王明羽不满意银行调整后的利率,决定寻找新房贷配套。他花了几个星期查询最好的利率和配套,以及计算扣除法律和估价等费用后能省下多少钱。最后,他选择为贷款再融资。

他说:“这么做让人精神疲惫,因为程序步骤和考量实在太多,我还要兼顾日常工作。但我很庆幸自己这么做。”

| 房贷是最大笔 也是最长期财务负担之一

他决定向星展银行再融资,选择的是固定利率房贷配套。与之前调高利率后的房贷相比,他每个月可省下约300元。

星展银行本月推出了HomeSaver计划,让储蓄银行“边赚边储”计划(Save-As-You-Earn)和星展银行Multiplier储蓄户头的客户申请房贷时,他们的储蓄可享有更高利息。

举个例子,假设客户的月薪为6200元,在星展银行Multiplier储蓄户头拥有5万元存款。如果他把1000元存入储蓄银行“边赚边储”户头,每个月用储蓄银行或星展银行信用卡消费1000元,到了年底就可获得超过400元利息。

如果他选择银行的房贷和抵押贷款保险,利息就会增至1500元以上,因为他可享有较高储蓄利率和一笔700元现金奖励。

苏孝进说:“我们明白房贷是最大笔和最长期的财务负担之一,对客户的现金流有很大影响。我们想方设法,帮助客户实现拥屋梦,同时把握机会省钱生钱。”

储蓄银行也推出组屋贷款配套,贷款利率与建屋发展局目前的优惠贷款利率一样,这比现行的2.5%公积金普通户头利率高出0.1个百分点。这个配套专为月入少过2500元的人而设。星展银行8月发布的一项调查数据显示,他们是最容易受到通胀压力影响的群体之一。

苏孝进说:“与市场上其他浮动利率房贷相比,储蓄银行组屋贷款配套可为借款人提供稳定性。那些向建屋局申请过两笔或两笔以上房贷的人,也可申请这项配套。

“除了2.6%的优惠贷款利率,成功申请者也可获得星展银行HomeSaver计划的其他好处,包括较高利息和额外现金奖励。”

| 准备应急资金

你可能听过这个建议很多次:准备至少六个月的应急资金。

星展银行理财规划与个人投资执行董事黄韵霓建议,那些有房贷等财务负担的人,准备更多应急资金。

她说:“无论利率走势如何或选择哪一种房贷配套,我们建议借款人预留足够的应急资金,为进一步加息或不可预见的情况作准备。”

“人们最好能准备现金储蓄,或把资金投入流动资产,足以偿还下来两年的每月房贷分期付款。”

一旦遇到财务问题,你就有足够时间重组贷款,甚至卖掉房产。

黄韵霓也鼓励人们选择较高利率的理财工具,以更好地应对通胀压力。例如,储蓄银行“边赚边储”户头、星展银行Multiplier储蓄户头、新加坡储蓄债券、短期储蓄保险计划或货币市场基金等。

人们也应定期评估自己的开销和财务目标,以及进行全面的财务规划,包括多元投资。

星展银行或储蓄银行的客户可通过星展理财导航(DBS NAV Planner)进行财务和退休规划,设置储蓄和开销目标,制定符合自己需要的预算。

这个运用人工智能的数码理财咨询工具,也能帮助客户确认合适的保险和投资计划,甚至预测收入流。

加息前景仍不明朗 专家建议屋主勿签太长期房贷配套

由于加息前景仍不明朗,专家建议屋主勿签下为期太长的房贷配套,以免情况有变后悔。

(蔡家增摄)

房贷咨询公司Mortgagewise.sg执行董事吴尚宇认为,全球经济不可能在这种高利率和高通货膨胀的环境中维持太久。“那些因为惊慌而签下为期两年或三年、固定利率3.5%的屋主可能会后悔。”

今年来美国频频加息,本地利率节节攀升,一些背着房屋贷款的屋主看着利率不断上扬焦虑万分。由于加息前景仍不明朗,专家建议屋主勿签下为期太长的房贷配套,以免情况有变后悔。