為了面對全球經濟放緩的局面,新加坡政府提供了多項鼓勵措施,以幫助新加坡本地企業走向國際。今天智霖君向大家介紹一下新加坡稅務局關於雙倍稅收減免的政策!

為了鼓勵新加坡本地企業國際化,根據所得稅法第14B和14K條規定:符合相關條件的企業可以申請最高為10萬新幣的雙倍稅收減免,適用時間範圍為2012年4月1日至2020年3月31日。

原文閱讀點這裡:

該費用特指用於市場擴張和投資開發活動的專項花費,其他符合條件的活動支出,根據實際具體情況也可包含在內。

符合申請條件的經濟活動包括:

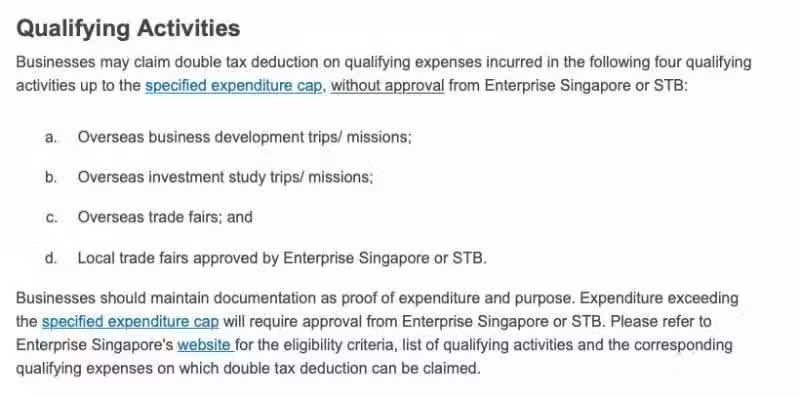

新加坡本地企業可以在以下四項活動中申請不高於10萬新幣的自動雙重免稅(DTD),並且可以不向當局申報:

(a)海外業務發展旅行/及相關任務

(b)海外投資研究旅行/及相關任務

(c)參加海外展銷會

(d)參加經批准的當地商品交易會

支出超過10萬新幣的稅收減免則需要獲得新加坡國際企業發展局或新加坡旅遊局的批准。申請企業需保留相關文件作為支出證明。

您可以聯繫新加坡國際企業發展局,了解有關「國際化雙重課稅扣除常見問題」,了解資格標準,活動清單準則以及可以要求雙重減免的相應資格。

在2015年的預算案中,該計劃得到進一步加強,繼續為有海外擴張意願的企業提供更大的支持。與此同時,也為新加坡當地創造了更多需求技能的工作崗位。

自2015年7月1日至2020年3月31日之間,新加坡本地公司或公司的海外機構的新加坡和永久居民員工,其工資費用可申請雙重稅收減免延長政策。受條件限制,該計劃下允許的雙重稅收減免的新加坡企業,人力費用金額將限制為每年100萬新幣。

新加坡企業必須向新加坡國際企業發展局申請從2015年7月1日至2020年3月31日的合格工資稅收雙重減免政策。

雙重稅收減免延長擴展計劃:

為了繼續支持更多的新加坡本地企業國際化,2016年新加坡國家財政預算宣布,國際化雙重課稅扣除計劃將延至2020年3月31日:

(a)自2012年4月1日至2020年3月31日的企業合格開支,將適用自動扣除雙重稅項。

(b)超過10萬新幣的合格開支和其他合格活動的核准窗口將從2012年4月1日延遲至2020年3月31日。