最近,中國小米

又上新加坡媒體頭版頭條

只因其前董事

在新加坡買了一個別墅

花了3千多萬新幣

The Business Time報道

這一棟是GCB也就是優質洋房

而且,這位富豪打算拆舊房蓋新房

說了半天這是花了

3100多萬新幣在新加坡

買了一塊地

圖源:The Business Time

一起來看看咋回事~

小米前董事買新加坡豪宅

小米前董事

也是在中國最有影響力的

投資人之一

3150萬新元在新加坡烏節路

黃金地帶的東陵山

豪購永久地契的別墅一套

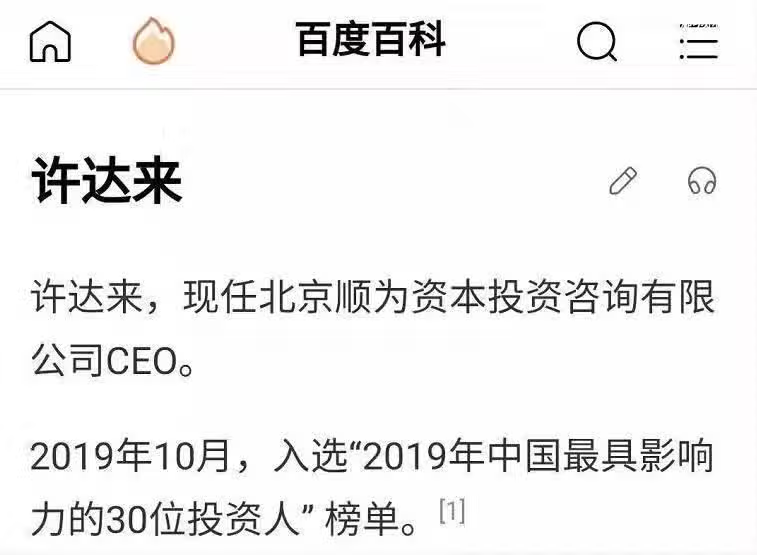

左起:許達來,雷軍

圖源:百度百科

能買優質洋房

難道他是新移民?

其實,他是土生土長的新加坡人

在不久前剛剛辭去了

在小米公司的職務

專注於他的公司——順為資本

這棟洋房地處新加坡黃金地帶

靠近烏節路一帶

占地16446平方英尺

平均每英尺為1915新幣

超過30年的房齡

可謂是本區最貴了

圖源:EdgeProp

在2019年,他被列為

中國30位最具影響力的投資者之一

眼光獨到的他投資了

本地千萬級房產

其實,同樣在這裡

一擲千金的名人明星真的不少

在新加坡置產的明星名人

這群人洞悉市場

眼光獨到且具有風向性

大家都知道

跟著他們買准沒錯

那麼問題來了

大家都想跟風在新加坡買房

但,這豪宅哪是一般人買得起的

於是總是有人來問我:

「有沒有買房省錢攻略?」

買房,這件人生大事

對幾乎每個人來說都是

最大的一筆支出了

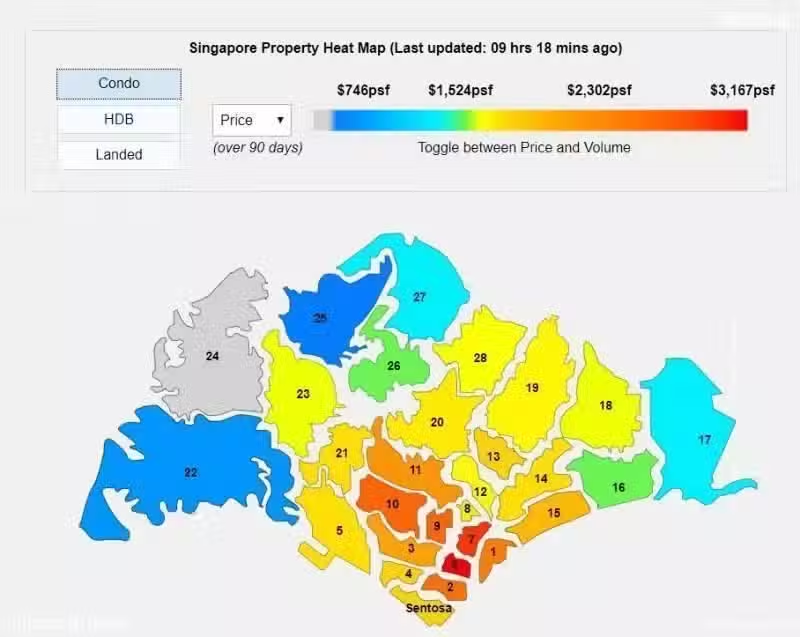

咱們拿外國人也能買的公寓來說

怎麼也要百萬新幣

而且是上不封頂

*圖源:SRX 新加坡公寓尺價地圖

在新加坡買房怎麼省錢?

今天一帖講清楚

有很多人跟我說

新加坡房子挺便宜的

但是稅有點高

1

買家印花稅

買家印花稅

Buyer Stamp Duty

在新加坡買什麼類型的房子

都需要交這個稅

舉個例子吧

250多萬新幣的公寓

首$18萬的1%= S$1800

一下個18萬的2%= S$3600

下一個64萬的3%= S$19200

餘下的150多萬的4%=S$60022

買家印花稅總計:

S$84622

2

額外買家印花稅

額外買家印花稅

Additional Buyer Stamp Duty

這是房價降溫之殺器

外國人:在新加坡買房,不管是第幾套,一律徵收20%的額外買家印花稅。

永久居民:第一套徵收5%,第二套徵收15%。

公民:第一套免稅,第二套徵收12%,第三套房產或更多都是15%。

新加坡公民或永久居民,如果和外國人聯名買房,不是夫妻關係購買,按照比較高的徵收,也就是按外國人的20%徵稅。

夫妻一方是永久居民,另外一方是外國人,雙方聯名購買的所有房產,全部按照比較高的一方徵稅,也就是20%。

夫妻一方是新加坡公民,另外一方是外國人,雙方目前都沒有任何房產,雙方聯名購買的第1個房產,按照公民第1套免交額外買家印花稅。除此之外,全部按照外國人20%交稅。

夫妻都是公民,雙方目前都沒有任何房產,雙方聯名購買的第1個房產,按照公民第1套免交稅。如果其中一人或者兩個人都有房產了,按照第二套收稅。

動不動就幾十萬新幣

有沒有「免稅」騷操作?

有!大家了解下~

「免稅」操作

Decoupling,屋主掛鉤

就是聯名屋主中屋主A

把房子的股份賣外屋主B

這樣可以用屋主A的名字

去買另外一個房子

如果另外一個屋主A

是公民或者PR的話

這樣他就省去了額外印花稅

***其中有一些需注意事項,轉賣房子股份過程中需要多少交易費用呢?如何買房時做好提前規劃?文末有詳情。

當然,在屋主更名過來有交易費用

但是相對額外印花稅還是划算

這些年很多屋主都選擇脫鉤

護照優勢

五個和新加坡

有自貿協定的國家

美國,瑞士,列支敦士敦

冰島和挪威的公民在新加坡買房

有這些護照就有優勢

雖然是外國人

和新加坡公民同等稅收待遇

還有很多操作

比如讓孩子名義來購買房產

或者是合理規劃

買房的產權份額操作等

文末諮詢吧~

除了免稅之外

在貸款時也可以

操作猛如虎

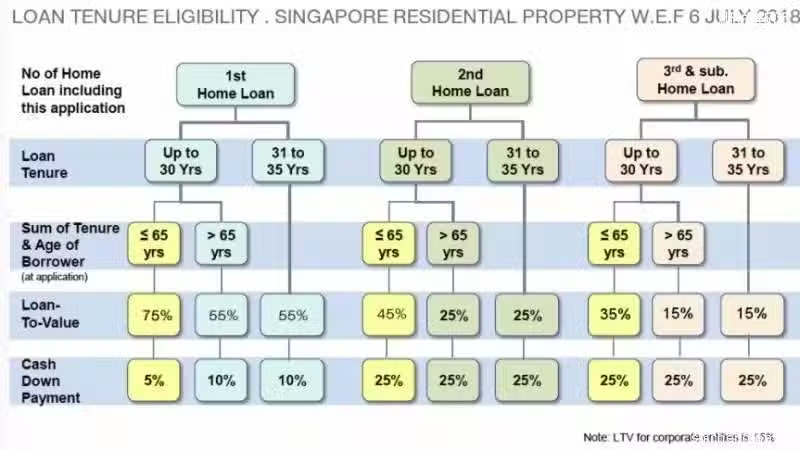

1

銀行貸款

新加坡現有銀行貸款的種類:

目前市面上常見的銀行貸款

配套主要分為三大類:

固定利率配套Fix Rate

同業拆息率配套SIBOR

銀行內部定義配套FHR、FDR、FDPR、MR、OHR

貸款相關專有名詞大全:

2

貸款怎麼操作?能貸多少?

下面給大家舉幾個例子

大家可以對號入座

王先生

收入:10000/月,年齡:42歲

王太太收入:新幣8000/月,年齡40歲

車貸為1300/月,兩位無信用卡債,有良好的信譽記錄,第一套貸款可以貸款多少?

首先計算夫妻兩位可以貸款的年限=65-(10,000/18,000*42+8,000/18000*40)=23年

夫妻每月的總收入=10000+8000=18000

然後計算出每個月可以用來還貸款=18000*60%-1300=9500/月

計算出貸款數目為$1,798,999,按照首套最多貸款75%,可購買的房子最高為$2,398,666

結論:可以購買價格240萬新幣範圍內的公寓

陳先生

收入新幣22000/月,年齡40歲

每年有一個固定花紅和兩個月浮動的花紅

陳太太是自僱人士,年齡36歲,年收入為新幣21.6萬

車貸為2000/月,兩位無信用卡債,有良好的信譽記錄,計算這對夫妻可以貸款多少?他們有計劃買烏節路的四房公寓,買的起嗎?

陳先生的月收入=22000+22000/12+22000*2/12*70%=26400(浮動花紅需打七折)

陳太太的月收入=216000/12*70%=12600/月(自僱人士的收入需打七折)

夫妻每月總收入=264000+12600=39000/月

計算夫妻兩位可以貸款的年限=65-(26400*40/39000+12600*36/39000)=26年

然後計算出每個月可以用來還貸款=39000*60%-1800=21600/月

計算出可以貸款數目約442.3萬,按照首套最高貸款為75%,可以買最高價格590萬的公寓,這個預算有機會買到烏節路一帶的四房公寓。

合理貸款可以省不少錢

主要是省下的錢

還能夠投資增值,這都是題外話了

還有下面幾種策略

操作起來很省錢~

1

資產套現

有些屋主名下有套房產

房產貸款已經還清

雖然資產算豐厚

但是手上現金不足的情況

屋主可以選擇用房屋作為抵押套現

另外一種方式是選擇

把現有的房產賣掉套現

然後用資金買更好地段

更好投資回報的房產

這些操作一般都會

交給專業的房產經紀規劃

2

增值抵押貸款

當屋主已經償還一部分房屋貸款