新加坡的房产买卖是一件流程复杂的事情。

总有很多客户会问到大队长关于房产的问题,从前期的均价、地段、到购买资格、流程、费用,再到出租买卖等各种问题。

今天的分享里,大队长会归纳一波近期的房产买卖常见问题,再做一个Q&A集合,回馈读者。新手置业必看~

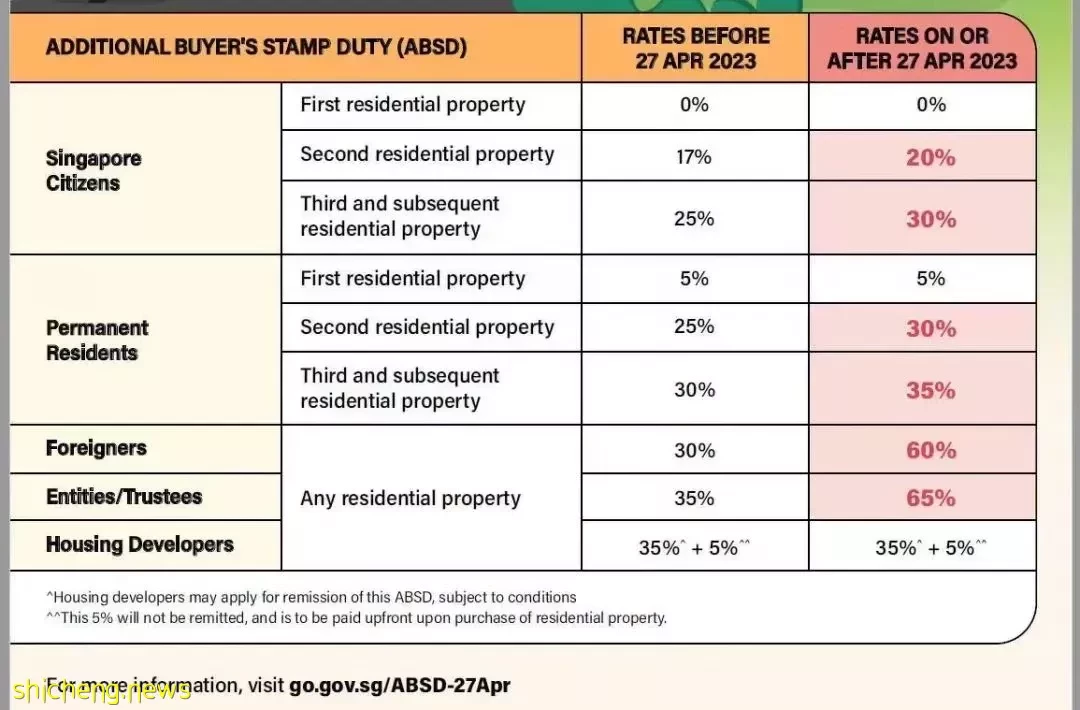

01 最新的买房税怎么算?

首先,我们要明确一点:新加坡从来都不禁止外国人买公寓。

但是新加坡政府运用经济税率杠杆,外国人和本国人买房缴纳的税率差距非常大。

持有中国护照的外籍人士在新加坡购买公寓,需要缴纳房价60%的额外买方印花税(ABSD)。

如果能够拿到永久居民身份,购买第一套住房时,只需要缴纳5%的ABSD。

注意了,因为新加坡签订的自由贸易协定,有五个国家的外籍公民享有和新加坡公民同等的首套房免税待遇。

这五个国家分别是:美国,冰岛,列支敦士登,挪威和瑞士。

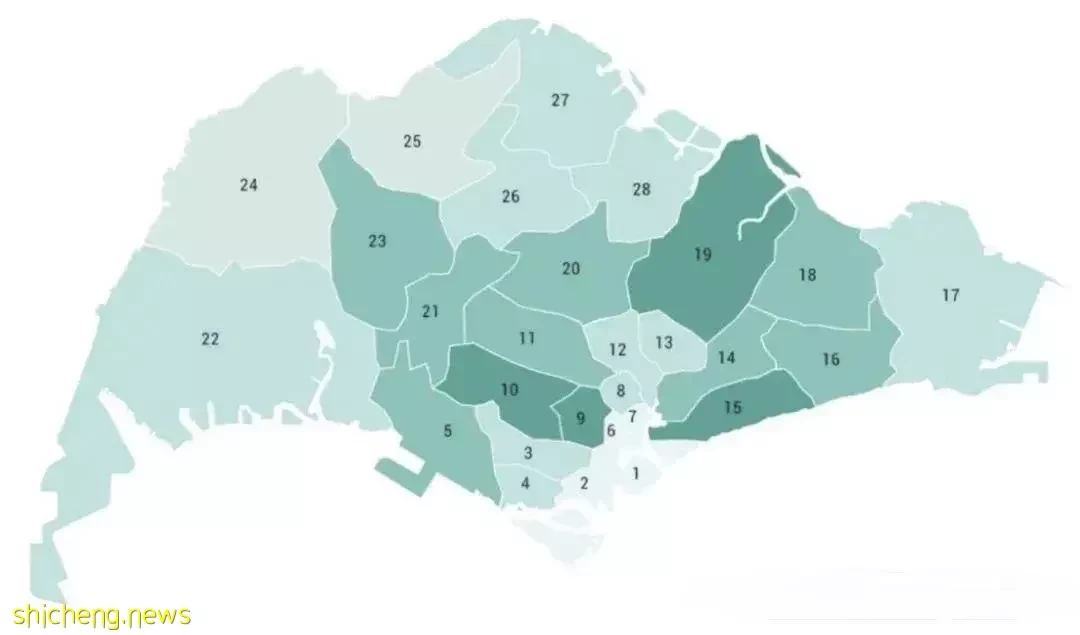

02 新加坡的房产地段是怎么划分的?

新加坡的行政区域划分为28个邮区(District)。

看下面大图的分区。

新加坡传统的核心邮区是第9,10,11邮区。

大队长相关的房产系列文章里经常出现的乌节路商圈,River Valley高级住宅区,武吉知马高级住宅区,都在这三个黄金邮区内。

第1,2,6, 7邮区,处于市中心的CBD金融区地带,属于市场租售旺热的核心地段。

但光看邮区是不够的。一个邮区覆蓋的面积太广,有时候会横跨核心地段和非核心地段。比如说第3邮区靠近新加坡河的区域,同样是租售两旺的市中心热门地段。

针对新加坡的住宅房产位置,还有一个更精确的划分:

1. 核心中央区(CCR) 2. 其他中央区(RCR)

3. 中央区以外(OCR)

顾名思义,划分为核心中央区的公寓房产,都是位于市区的高级住宅。划分在中央区以外的,属于大众私宅。

其他中央区的房产,属于靠近市中心的中高端房产。

看房的时候问一句,这个项目属于CCR还是RCR?房产地段的性质很清楚了。

03 新加坡那么多种住宅,购买身份要求是什么?

组屋(HDB) 只有新加坡公民和永久居民可以买。

其中新组屋(BTO) 只有公民可以购买,热门地段需要抽签。新组屋住满5年以上,可以进入转售市场。

永久居民只能买转售组屋(Resale HDB),并且需要拿到永久身份满三年才有资格。

执行共管公寓(EC) ,只有公民家庭可以购买,热门地段需要抽签。

有地住宅(Landed House),就是我们常说的有地别墅,只有新加坡公民有资格购买。永久居民想买有地住宅,需要去政府部门(SLA)申请。成不成谁也不知道,做好两手准备。

唯一的例外是圣淘沙岛上的别墅,开放给外国人购买。同样需要去政府部门(SLA)申请,不过很快就能批。 公寓(Condominium) 没有身份限制,谁都可以买。

升涛湾别墅

04 新加坡房子的面积怎么算?

答:新加坡房产面积普遍用的是平方英尺,跟平方米的换算公式如下:

1平米=10.76平方尺

所以,1076平方尺=100平米。

1184平方尺=110平米。

以此类推。

另外,新加坡的住宅面积没有公摊,100平米的房子就是实实在在的100平米户内面积,包括阳台,空调槽,不包括电梯公摊,大致相当于国内的125平米户型。

05 新加坡有没有学区房呢?

新加坡当然有学区房。每年为了名校学额,本地家长同样抢破了头。不仅要买学校一公里范围内的学区房,而且抢著做学校义工,加入教会,校友会,拼就一个字。

但是拼学区房之前,得先看孩子的身份。

新加坡政府学校的入学规则是:本地身份优先。孩子的身份是新加坡公民,学区房可以极大地提升孩子进入名校的机会。

如果孩子是外国人,就算买了学校附近的学区房,孩子还是很难进去政府学校。新加坡有不少优质的国际学校可以报读,家长们可以考虑就近安置住房。

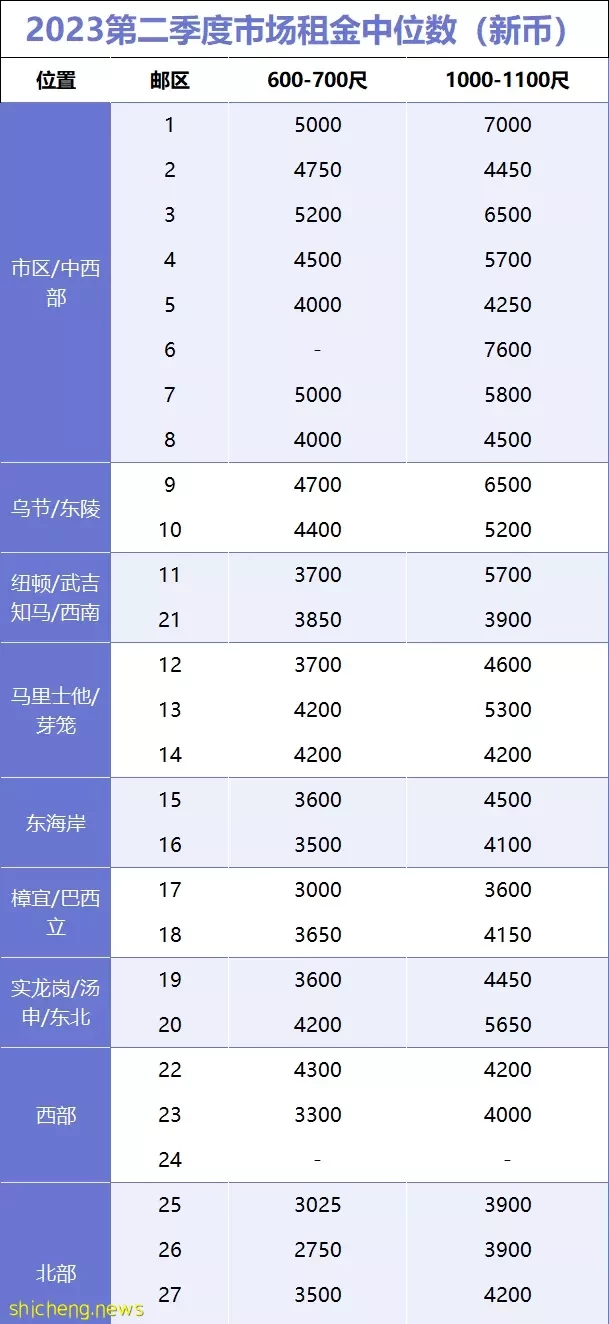

06 新加坡租金市场如何?

新加坡这两年的租房市场一路走高。去年整年都很火爆,今年稍微平稳一点了。 我们看看最新的市场租金中位数。

一个面积600-700尺的公寓,通常是两室一厅户型;

一个面积1000-1100尺的公寓,通常是三室一厅户型。

新加坡房产的租售比是相当高的。我拉了一下近期数据,租金回报率超过4.5%的楼盘有七八十个,遍布全岛各个邮区。(数据来源自squarefoot)

对于房东来说是好事,对于租客来说不见得。

租客可以计算一下。如果解决了身份问题,可以享受优惠印花税率的前提下,每个月的租金和房贷相差不多,买房显然是个更优的选择。

如果还是外国身份,需要缴纳60%的房产税费,不建议急着买房。

07 外国人买房可以贷款吗?

答:外国人在新加坡买房也可以申请代管,只需要提供有收入的国家的收入证明,就也可以贷款,需要国内三个月的银行流水,送交新加坡银行审核,贷款最多6成额度。

08 新加坡的房子可以放在孩子名下吗?

普通的房产买卖流程需要买家年满21岁。所以说,只要孩子超过21岁,就可以直接放在孩子名下。

如果说,给未成年的孩子买房,需要在孩子的名下成立一个信托 (Trust),不可以贷款,需要全款买房。

未来卖房的权益也是在孩子名下。

新加坡去年出台了一项新规定,用来规范信托基金买房的情况。

现在最新的流程是,买在未成年孩子名下的信托,需先支付60%的额外买房印花税(ABSD)。

符合条件的信托,比如说孩子是本地公民/美国公民身份,支付的ABSD可以向税务局申请退税。

09 新加坡房贷利率高吗?

新加坡各大银行的贷款利率在过去十年都维持在2%以下。最近半年多因为美联署加息,全球利率都在上涨,新加坡各大银行的两年定期利率普遍在3.5%上下,算是历史利率的高点了。浮动利率更低一些。

没有建成的新公寓只能选择浮动利率,建成的公寓两种都可以选择。

浮动利率是根据3个月银行拆解利率+上浮利息(一般在0.8%左右)

以下是最新的贷款利息的配套,大家可以参考:

选择1:

第1年:3.68%

第2年:3.68%

第三年:3个月拆借利息SORA+1.00%

第四年及以后:3个月拆借利息SORA+1.00%

选择2:

第1年:3个月拆借利息SORA+0.60%

第2年:3个月拆借利息SORA+0.60%

第3年:3个月拆借利息SORA+0.75%

第四年及以后:3个月拆借利息SORA+1.00%