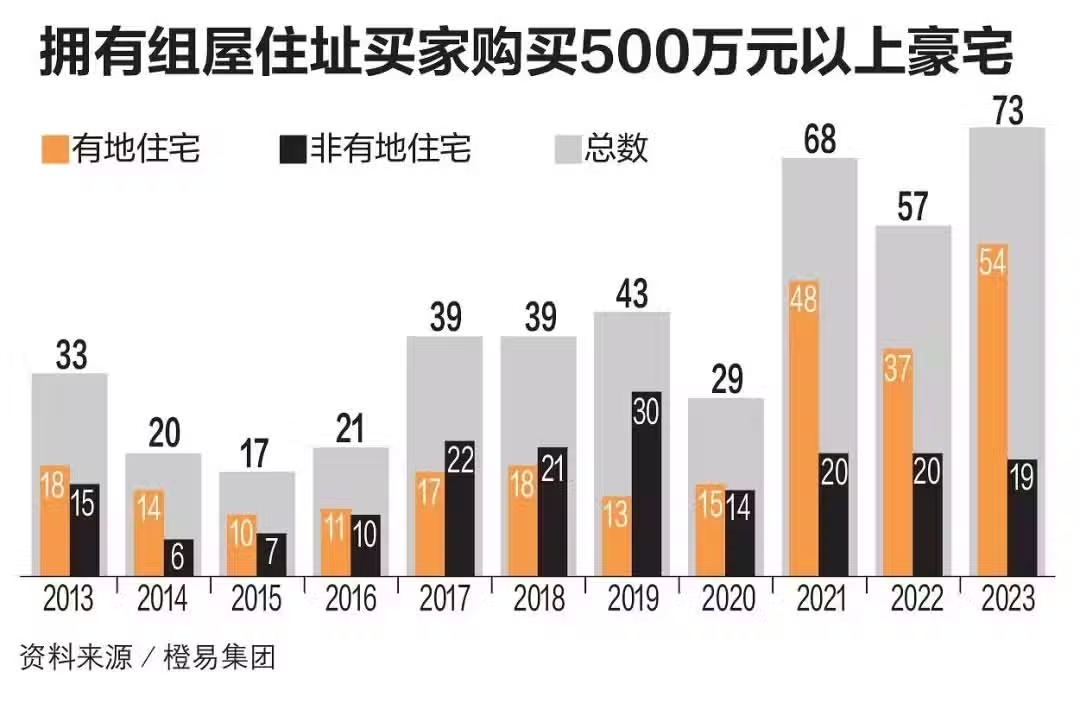

擁有組屋住址的豪華私宅買家在2013年至2023年期間增長超過一倍,特別是2021年至2023年期間,組屋住戶購買豪宅的交易中,65%至75%是有地住宅,凸顯了組屋住址買家財務能力更強,有更大空間需求。

數據顯示,擁有組屋住址購買至少500萬元豪宅的買家交易,從2013年的33個,增加至去年的73個,增幅達121%。今年首兩個月則有三宗交易。

擁有組屋住址的買家購買至少500萬元非有地私宅的人數,過去七年保持平穩,2017年是22個單位,去年是19個單位,不過,一旦包括有地住宅,交易總數便從2017年的39個單位,增加至去年的73個。

分析:疫情後人們看見大空間住屋價值 滿足居家辦公需求

這群買家在2021年購買有地住宅的數目有顯著增加,與同期有更多非組屋住戶購買更大型住屋的趨勢一致。這或許是冠病疫情之後,人們看見更大空間住屋的價值,能滿足居家辦公的需要。

當時房地產價格也在攀升,或促使許多買家趁價格還在可負擔的水平,入場購買較大型或永久地契私宅。

以申請組屋的月入上限1萬4000元計算,500萬元的私宅是組屋住戶無法負擔的。因為根據75%的貸款與估值比率(LTV),加上買方印花稅等,買房需要動用的現金和公積金將達250萬元,即使百萬元賣掉組屋也很難應付首期費用。

組屋住址買家又如何能負擔500萬元以上的豪宅?

一些組屋住址買家或因為集體出售發了一筆橫財、繼承遺產等因素而能負擔得起豪宅,也有者是因為整合了家庭成員的資產後,購買一個多代同堂的房子。

2017年至2018年之間吹起的一陣集售風,或促使一些賣掉私宅搬到組屋的人仍積累了一筆未動用的儲蓄,加上過去兩年出現更多百萬組屋,使到組屋住戶能轉買豪宅。

無論如何,能夠從組屋晉升到購買500萬元房地產的還是占絕小部分。

500萬元豪宅每月供款額約2萬元

購買500萬元豪宅的每月供款額預計是2萬元,遠比最大型組屋的每月平均家庭收入1萬3000元來得高許多,所以,能負擔的是發了一筆橫財或是那些事業有成,又繼續住在組屋的人士。

另一個最壞,但又難以考證的情況是一些組屋屋主代投資者,尤其是要逃避支付額外買方印花稅(ABSD)的外國投資者購買豪宅。這些代購組屋屋主一旦證實與外國投資者勾結逃稅,將會是重罪。

數據顯示,購買超過1000萬元豪宅的交易去年有八宗,與2013年不相上下,但購買有地房地產的人數則從六個增加至七個。

去年,擁有組屋住址的買家買下最昂貴的豪宅是Capitol Park ,一個面積1萬1022萬平方英尺的有地住宅,成交價是1850萬元,尺價是1678元。成交價最高的非有地私宅是瑞吉居(St Regis Residences)一個6060平方英尺的公寓,成交價是1350萬元,尺價為2228元。